ត្រូវការការទាក់ទាញបន្ថែមទៀតដើម្បីនាំ អ្នកវិនិយោគ បរទេសត្រឡប់មកវិញ

របាយការណ៍របស់ SSI Research ស្តីពីលំហូរសាច់ប្រាក់វិនិយោគចូលទៅក្នុងទី ផ្សារភាគហ៊ុន វៀតណាមបាននិយាយថា មូលនិធិ ETF បានបន្តរក្សាស្ថានភាពដកប្រាក់សុទ្ធក្នុងខែកុម្ភៈ និងកើនឡើងក្នុងកម្រិតខ្លាំងបើធៀបនឹងខែមុន។

តម្លៃដកសុទ្ធត្រូវបានកត់ត្រានៅ -1.155.7 ពាន់លានដុង តម្លៃបង្គរក្នុងរយៈពេល 2 ខែដំបូងនៃឆ្នាំ 2025 គឺ -1.771.8 ពាន់លានដុង ស្មើនឹង 3% នៃទ្រព្យសកម្មសរុបនៃមូលនិធិ ETF នៅចុងឆ្នាំ 2024 ដែលនាំទ្រព្យសម្បត្តិសរុបនៃមូលនិធិ ETF ដល់ 56.900 ពាន់លានដុង។ ទោះជាយ៉ាងណាក៏ដោយ តម្លៃនៃការដកប្រាក់ក្នុងរយៈពេល 2 ខែដំបូងនៃឆ្នាំ 2025 នៅតែទាបជាង 34.5% បើធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។

មូលនិធិបរទេសមួយចំនួនបានកាត់បន្ថយការដកប្រាក់សុទ្ធរបស់ពួកគេ។ ជាពិសេស VanEck Vietnam ETF (-264 ពាន់លានដុង) បានកាត់បន្ថយការដកសុទ្ធរបស់ខ្លួនយ៉ាងខ្លាំងបើប្រៀបធៀបទៅនឹង 3 ខែមុន ឬ Xtrackers FTSE Vietnam Swap UCITS ETF (-6.3 ពាន់លានដុង) មានការដកសុទ្ធតិចតួចប៉ុណ្ណោះ។ ជាពិសេស មូលនិធិ Fubon បានបង្កើនតម្លៃដកសុទ្ធរបស់ខ្លួនបន្តិចទៅ -254.9 ពាន់លានដុងក្នុងខែកុម្ភៈ។

មូលនិធិក្នុងស្រុកបានកត់ត្រាការធ្លាក់ចុះនៃការទិញសុទ្ធ ដោយមូលនិធិមួយចំនួនបានប្តូរទៅការលក់សុទ្ធ។ DCVFMVN30 ETF (-433 ពាន់លានដុង) បានកត់ត្រាខែទី 4 ជាប់ៗគ្នានៃការដកប្រាក់សុទ្ធ DCVFMVN Diamond ETF (-190 ពាន់លានដុង) បានប្តូរទៅជាការលក់សុទ្ធ បន្ទាប់ពី 2 ខែមុននៃលំហូរចូលសុទ្ធ។

លំហូរសាច់ប្រាក់ពីមូលនិធិសកម្មទាំងអស់ដែលបានកត់ត្រាការដកសុទ្ធនៅក្នុងខែកុម្ភៈ។ មូលនិធិសកម្មវិនិយោគតែនៅវៀតណាម និងមូលនិធិវិនិយោគពហុជាតិដកសុទ្ធ ៨២៦ ពាន់លានដុង និង ៧៨៧ ពាន់លានដុងរៀងៗខ្លួន។ ប្រមូលផ្តុំក្នុងរយៈពេលពីរខែដំបូងនៃឆ្នាំ 2025 មូលនិធិសកម្មដែលវិនិយោគតែនៅវៀតណាមបានដកប្រាក់ចំនួន 1,658 ពាន់លានដុង។

សមាមាត្រនៃវិនិយោគិនបរទេសដែលមានកម្មសិទ្ធិនៅក្នុងទីផ្សារភាគហ៊ុនវៀតណាមបច្ចុប្បន្នមានត្រឹមតែ 13.1% ដែលជាកម្រិតទាបបំផុតចាប់តាំងពីឆ្នាំ 2015 ហើយការធ្លាក់ចុះនៃ DXY នឹងកំណត់សម្ពាធលក់សុទ្ធពីវិនិយោគិនបរទេសក្នុងរយៈពេលខាងមុខនេះ។ ទោះជាយ៉ាងណាក៏ដោយ SSI ជឿជាក់ថាលំហូរទុនវិនិយោគសកលនៅតែផ្តល់អាទិភាពដល់ទីផ្សារអភិវឌ្ឍន៍ ហើយទីផ្សារភាគហ៊ុនវៀតណាមត្រូវការវិធានការអភិវឌ្ឍន៍ទីផ្សារជាក់លាក់បន្ថែមទៀត ដើម្បីទាក់ទាញអ្នកវិនិយោគបរទេសឱ្យត្រលប់មកវិញ។

និន្នាការទីផ្សារបច្ចុប្បន្នមានស្ថេរភាព ហើយត្រូវបានគេរំពឹងថានឹងទាក់ទាញលំហូរសាច់ប្រាក់កាន់តែខ្លាំងពីអ្នកវិនិយោគក្នុងស្រុក ដែលកើតចេញពីលំហូរសាច់ប្រាក់យ៉ាងលឿនរវាងក្រុមឧស្សាហកម្ម ការវាយតម្លៃទាប រួមជាមួយនឹងការតំរង់ទិស កំណើនសេដ្ឋកិច្ច ដ៏រឹងមាំរបស់ រដ្ឋាភិបាល និងរឿងបុគ្គល ជាធម្មតារឿងនៃការដំឡើងពន្ធការពារលើឧស្សាហកម្មដែក ដំណោះស្រាយផ្លូវច្បាប់សម្រាប់ គម្រោង អចលនទ្រព្យ លំនៅដ្ឋានមួយចំនួន ការរំពឹងទុកសម្រាប់ការអនុវត្តប្រព័ន្ធ KRX បន្ថែមលើការបញ្ចប់ ឬមាត្រា ស្ថាប័ន...

ភាគហ៊ុននឹងបន្តកើនឡើង

ទីផ្សារភាគហ៊ុនវៀតណាមបានកើនឡើងទាំងស្រុងក្នុងខែកុម្ភៈ ឆ្នាំ 2025។ សន្ទស្សន៍ VN-Index បានបិទនៅ 1,305.4 ពិន្ទុនៅថ្ងៃទី 28 ខែកុម្ភៈ កើនឡើងជាង 40 ពិន្ទុ (+3.2%) បើធៀបនឹងខែមុន និងកើនឡើង 3.1% ចាប់តាំងពីដើមឆ្នាំ។ ទីផ្សារវៀតណាមកំពុងដំណើរការប្រកបដោយភាពវិជ្ជមានដោយសារមូលដ្ឋានគ្រឹះម៉ាក្រូស្ថិរភាពជាមួយនឹងគោលដៅរបស់រដ្ឋាភិបាលគឺកំណើន GDP 8% និងកំណើនឥណទាន 16% ក្នុងឆ្នាំ 2025 រួមជាមួយនឹងការរំពឹងទុកនៃការធ្វើឱ្យប្រសើរឡើងទីផ្សារ។

មនោសញ្ចេតនាវិនិយោគិនដែលមានសុទិដ្ឋិនិយមកាន់តែច្រើនបាននាំឱ្យមានប្រាក់ចូលទីផ្សារច្រើនជាងរយៈពេលមុន។ សាច់ប្រាក់ងាយស្រួលដែលត្រូវគ្នាជាមធ្យមនៅជាន់ HoSE បានកើនឡើងដល់ 14,300 ពាន់លានដុង/វគ្គ ដែលជាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេល 6 ខែ។ លំហូរលុយកាន់តែរឹងមាំកំពុងចូលរួមក្នុងក្រុមប្រឹក្សាភិបាល ជាពិសេសនៅក្នុងឧស្សាហកម្មខ្នាតធំដូចជា ធនាគារ ដែក អចលនទ្រព្យ និងអាហារ និងភេសជ្ជៈ ដែលបង្កើតជាកម្លាំងជំរុញដ៏សំខាន់សម្រាប់ទីផ្សារទូទៅកើនឡើង។

នៅក្នុងបរិបទនេះ SSIRsearch បាននិយាយថាវាបន្តមើលឃើញកត្តាដែលបន្តជំរុញឱ្យទីផ្សារភាគហ៊ុនវៀតណាមបន្តកើនឡើង ទោះបីជាអាចមានហានិភ័យនៃការកែតម្រូវរយៈពេលខ្លីក៏ដោយ។

កត្តាដែលបន្តជំរុញសន្ទស្សន៍គឺការវាយតម្លៃដ៏ទាក់ទាញ ការបង្កើនការរំពឹងទុក និងវិធានការគាំទ្រកំណើនរបស់រដ្ឋាភិបាល។

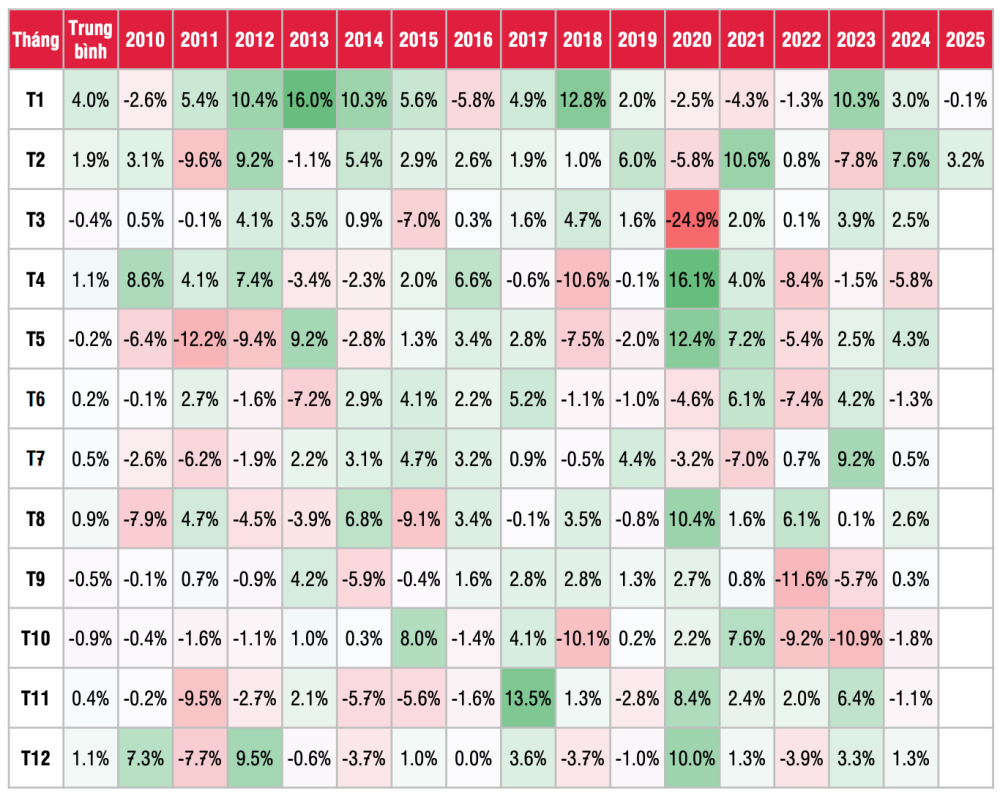

ទិន្នន័យប្រវត្តិសាស្ត្រក្នុងរយៈពេល 15 ឆ្នាំបង្ហាញថានិន្នាការចលនារបស់ផ្សារហ៊ុនក្នុងខែមីនាមានភាពវិជ្ជមានជាមួយនឹងការកើនឡើងចំនួន 12 ។ ទីផ្សារបានប្រកួតប្រជែងនឹងសញ្ញាសម្គាល់ 1,300 លើទិន្នន័យសន្ទស្សន៍ VN ពីសប្តាហ៍ចុងក្រោយនៃខែកុម្ភៈ ជាមួយនឹងសមាមាត្រតម្លៃនៃ P/E 4 ត្រីមាសចុងក្រោយបំផុត និងប៉ាន់ប្រមាណ 1 ឆ្នាំ P/E នៃ 14x និង 10.3x រៀងគ្នា។ ទាបជាងបញ្ហាប្រឈមមុនៗក្នុងរយៈពេល 2020-2024។

|

| ទិន្នន័យប្រវត្តិសាស្រ្តអំពីនិន្នាការទីផ្សារភាគហ៊ុនប្រចាំខែ។ ប្រភព៖ SSI Research |

ទិសដៅគោលនយោបាយរូបិយវត្ថុរបស់រដ្ឋាភិបាលនៅតែបន្តគ្មានខ្លាញ់ឆ្ពោះទៅរកការជួយដល់ សេដ្ឋកិច្ច ។ មានហានិភ័យពន្ធដារសម្រាប់វៀតណាម ប៉ុន្តែវាទាបជាងប្រទេសដទៃទៀត។ បច្ចុប្បន្ននេះរឿងរយៈពេលវែងនៃទីផ្សារនឹងផ្តោតលើដំណើរការកំណែទម្រង់របស់រដ្ឋាភិបាលដែលចាប់ផ្តើមពីចុងឆ្នាំ 2024។

ទាក់ទងនឹងលំហូរមូលធន យើងបន្តរំពឹងថាលំហូរមូលធនបរទេសកាន់តែរីកចម្រើននៅឆ្នាំ 2025 ដោយសារការរំពឹងទុកនៃការធ្វើឱ្យប្រសើរឡើងទៅកាន់ស្ថានភាពទីផ្សារដែលកំពុងរីកចម្រើនដោយ FTSE Russell គោលនយោបាយបោះជំហានដូចជាការអនុវត្តប្រព័ន្ធជួញដូរ KRX ការអនុវត្តច្បាប់ស្តីពីមូលបត្រដែលបានធ្វើវិសោធនកម្ម និងក្រឹត្យ 155/2020/ND-CP ដែលបានធ្វើវិសោធនកម្ម។

ក្នុងអំឡុងពេលដែលទីផ្សារកំពុងមានភាពប្រសើរឡើងនៅក្នុងសាច់ប្រាក់ងាយស្រួល SSI ជឿជាក់ថាយុទ្ធសាស្រ្តជួញដូរនៅពេលនេះគួរតែផ្តោតលើឧស្សាហកម្មដែលទាក់ទាញលំហូរសាច់ប្រាក់យ៉ាងខ្លាំងដូចជា ធនាគារ មូលបត្រ អចលនទ្រព្យ។ បន្ថែមពីលើឧស្សាហកម្មដែលទទួលបានអត្ថប្រយោជន៍ពីការតំរង់ទិសកំណើនរបស់រដ្ឋាភិបាល ដូចជាសំណង់-សម្ភារសំណង់ ការលក់រាយ។

ទាក់ទងនឹងសញ្ញាបច្ចេកទេស SSI រំពឹងថានិន្នាការកើនឡើងរយៈពេលខ្លីរបស់ VN-Index នឹងបន្តក្នុងពេលខាងមុខនេះ។ គោលដៅគឺឆ្ពោះទៅរកតំបន់តស៊ូ 1,320 - 1,330 ពិន្ទុ។ ប្រសិនបើវាជោគជ័យ សន្ទស្សន៍ VN-Index នឹងបន្តឡើងដើម្បីប្រជែងនឹងតំបន់ 1,360 ។

ប្រភព៖ https://baodautu.vn/nhieu-tro-luc-vung-chac-chung-khoan-viet-nam-se-tiep-tuc-di-len-d251459.html

![[OCOP REVIEW] ទឹកសុីរ៉ូ Tu Duyen - ខ្លឹមសារនៃឱសថពីភ្នំ និងព្រៃឈើ Nhu Thanh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/5/58ca32fce4ec44039e444fbfae7e75ec)

Kommentar (0)