ក្រោមប្រធាន Dao Manh Khang អនុបាតបំណុលអាក្រក់របស់ធនាគារ An Binh Commercial Joint Stock Bank (ABBank, Hose: ABB) យោងតាមសារាចរលេខ 11/2021/TT-NHNN បានកើនឡើងយ៉ាងស្ងប់ស្ងាត់ពីមួយឆ្នាំទៅមួយឆ្នាំ។ លើសពីនេះ បំណុលក្រុមទី 5 ដែលជាក្រុមដែលមានលទ្ធភាពបាត់បង់ដើមទុនទើបតែឡើងដល់ 2.278 ពាន់លានដុង ដែលបង្កើតជាសំណួរបន្ថែមទៀតអំពីស្ថានភាពឥណទានពិតប្រាកដនៅធនាគារនេះ។

អនុបាតបំណុលអាក្រក់របស់ ABB បានកើនឡើងយ៉ាងខ្លាំងក្នុងរយៈពេល 5 ឆ្នាំជាប់ៗគ្នាក្រោមប្រធាន Dao Manh Khang

ចាប់តាំងពីលោក Dao Manh Khang ចូលកាន់តំណែងជាប្រធានក្រុមប្រឹក្សាភិបាលរបស់ធនាគារ ABank នៅខែមេសា ឆ្នាំ 2018 ស្ថានភាពបំណុលអាក្រក់របស់ធនាគារបានចាប់ផ្តើមបង្ហាញសញ្ញានៃការកើនឡើង។ ដោយផ្អែកលើទិន្នន័យដែលបានគណនាយោងតាមសារាចរលេខ 11/2021/TT-NHNN - នោះគឺការយកបំណុលសរុបនៃក្រុម 3, 4, 5 ចែកដោយសមតុល្យប្រាក់កម្ចីសរុបដល់អតិថិជន សមាមាត្របំណុលអាក្រក់របស់ ABB បានកើនឡើងជាលំដាប់ក្នុងរយៈពេលជាច្រើនឆ្នាំ។

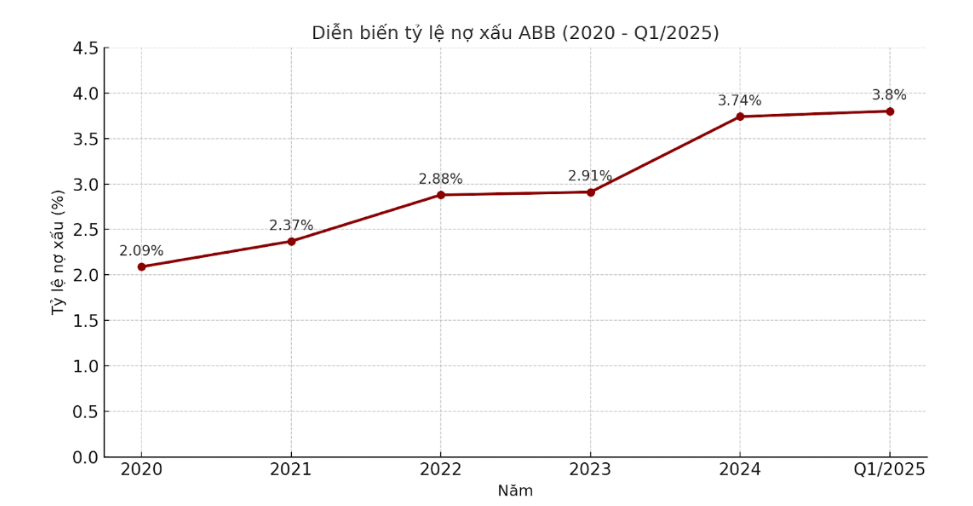

ជាពិសេសនៅឆ្នាំ 2020 អត្រានេះគឺ 2.09% កើនឡើងដល់ 2.37% ក្នុងឆ្នាំ 2021 បន្ទាប់មកបន្តទៅ 2.88% ក្នុងឆ្នាំ 2022 និង 2.91% នៅឆ្នាំ 2023។

គួរកត់សម្គាល់ថានៅឆ្នាំ 2024 អនុបាតបំណុលអាក្រក់បានកើនឡើងដល់ 3.74% លើសពីកម្រិតគ្រប់គ្រង 3% ដែលធនាគាររដ្ឋតែងតែណែនាំ។ នៅក្នុងត្រីមាសទីមួយនៃឆ្នាំ 2025 តួលេខនេះបានបន្តកើនឡើងដល់ 3.80% ដែលឈានដល់កម្រិតខ្ពស់បំផុតក្នុងរយៈពេលយ៉ាងហោចណាស់មួយទសវត្សរ៍។

ការកើនឡើងនេះមិនត្រឹមតែមកពីសមាមាត្ររួមប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងឆ្លុះបញ្ចាំងពីរចនាសម្ព័ន្ធបំណុលអាក្រក់នៅពេលដែលបំណុលក្រុមទី 5 ដែលជាក្រុមបំណុលដែលមានហានិភ័យខ្ពស់បំផុតនៃការបាត់បង់ដើមទុន - កំពុងពង្រីកកាន់តែខ្លាំង។ ពីជាង 621 ពាន់លានដុងនៅឆ្នាំ 2020 ក្រុមបំណុលនេះបានកើនឡើងដល់ 864 ពាន់លានដុងនៅឆ្នាំ 2021 1,404 ពាន់លានដុងនៅឆ្នាំ 2022 និងបន្តឈានដល់ 2,107 ពាន់លានដុងនៅចុងឆ្នាំ 2024។

នៅត្រីមាសទីមួយនៃឆ្នាំ 2025 បំណុលក្រុមទី 5 បានហក់ឡើងដល់ 2.278 ពាន់លានដុង ដែលស្មើនឹងសមាមាត្រដ៏ធំនៃបំណុលអាក្រក់សរុបរបស់ធនាគារ ABank ដែលឆ្លុះបញ្ចាំងពីសមត្ថភាពផុយស្រួយកាន់តែខ្លាំងក្នុងការទាញយកដើមទុន។

សំណួរធំអំពីស្ថានភាពបំណុលអាក្រក់នៅធនាគារ ABank?

នៅក្នុងរបាយការណ៍ប្រចាំឆ្នាំរបស់ខ្លួន និងឯកសារដែលបានផ្ញើទៅម្ចាស់ភាគហ៊ុន ធនាគារ ABank ក្រោមលោក Dao Manh Khang តែងតែប្រកាសអំពីអនុបាតបំណុលអាក្រក់ទាប។ យោងតាមតួលេខផ្លូវការដែលប្រកាសដោយ ABB អនុបាតបំណុលអាក្រក់ក្នុងឆ្នាំ ២០២០ មានត្រឹមតែ ១,៤៤% ក្នុងឆ្នាំ ២០២១ គឺ ១,៤៥% នៅឆ្នាំ ២០២២ ស្មើនឹង ២,១៩% នៅឆ្នាំ ២០២៣ ស្មើនឹង ២,១៧% ហើយនៅឆ្នាំ ២០២៤ វានឹងឈប់ត្រឹម ២,៤៨% ប៉ុណ្ណោះ។

សមាមាត្រទាំងនេះហាក់ដូចជាមានភាពរស់រវើក ផ្ទុយពីសមាមាត្រ NPL ជាក់ស្តែង យោងតាមសារាចរលេខ 11/2021 របស់ធនាគាររដ្ឋ (នៅពេលគណនាដោយផ្អែកលើប្រាក់កម្ចីអតិថិជនសរុប) ចាប់ពី 2.09% ក្នុងឆ្នាំ 2020 ដល់ 3.74% ក្នុងឆ្នាំ 2024 និងរហូតដល់ 3.80% នៅដើមឆ្នាំ 2025។

គួរកត់សម្គាល់ថា នៅក្នុងកិច្ចប្រជុំម្ចាស់ភាគហ៊ុននាពេលថ្មីៗនេះ លោក ឃាង បន្តដាក់គោលដៅគ្រប់គ្រងបំណុលអាក្រក់ឱ្យនៅខាងក្រោម 3% បើទោះបីជាខិតខំធ្វើឱ្យធ្លាក់ចុះមកត្រឹម 2% នៅឆ្នាំ 2025 ក៏ដោយ។

ទោះជាយ៉ាងណាក៏ដោយ ជាមួយនឹងសមាមាត្របំណុលអាក្រក់លើសពី 3% ចាប់តាំងពីត្រីមាសទីមួយ សំណួរកើតឡើងដោយជៀសមិនរួច: តើស្ថានភាពបំណុលអាក្រក់បច្ចុប្បន្ននៅ ABank "មានភាពមិនច្បាស់លាស់" ហើយតើតួលេខដែលបានបោះពុម្ពផ្សាយឆ្លុះបញ្ចាំងយ៉ាងពេញលេញពីហានិភ័យឥណទានជាក់ស្តែងរបស់ធនាគារដែរឬទេ?

ដោយទុកការជជែកវែកញែកអំពីអនុបាតបំណុលអាក្រក់ វាត្រូវតែបញ្ជាក់ថា ABank ទើបតែបានកំណត់កម្រិតកំពូលថ្មីនៅក្នុងក្រុមទី 5 បំណុល - បំណុលដែលមានសក្តានុពលបាត់បង់ដើមទុនឈានដល់ 2,278 ពាន់លានដុងបន្ទាប់ពីត្រឹមតែត្រីមាសទី 1 ឆ្នាំ 2025 ។ នេះពិតជាសញ្ញាគួរឱ្យព្រួយបារម្ភសម្រាប់សុខភាពហិរញ្ញវត្ថុរបស់ធនាគារនេះក្នុងរយៈពេលរាយការណ៍ខាងមុខនេះ។

ប្រភព៖ https://baolamdong.vn/no-nhom-5-lap-dinh-2-200-ty-thuc-trang-no-xau-tai-abb-dang-ra-sao-381730.html

Kommentar (0)