កំណត់ចំណាំរបស់អ្នកនិពន្ធ៖

នៅឆ្នាំ 2025 ឥណទានត្រូវបានព្យាករណ៍ថានឹងកើនឡើងយ៉ាងខ្លាំងដើម្បីគាំទ្រដល់គោលដៅ កំណើនសេដ្ឋកិច្ច ។ អ្នកជំនាញជាច្រើនសង្កត់ធ្ងន់ថា លំហូរមូលធននេះត្រូវហូរចូលទៅក្នុងតំបន់អាទិភាព បង្កើតតម្លៃបន្ថែមប្រកបដោយនិរន្តរភាព។

ជាការពិត លំហូរសាច់ប្រាក់ចូលទៅក្នុងទីផ្សារភាគហ៊ុនកំពុងផ្ទុះឡើង ចាប់ពីប្រហែល 1 ពាន់លានដុល្លារ/វគ្គ ដល់ជិត 2 ពាន់លានដុល្លារ/វគ្គ ដោយសារការជំរុញរបស់អ្នកវិនិយោគបុគ្គល និងលំហូរដើមទុនថ្មី។ គួរកត់សម្គាល់ថាមួយផ្នែកធំបានមកពីក្រុមហ៊ុនមូលបត្រដែលមានការគាំទ្រខ្លាំងពីធនាគារ។

VietNamNet ពិនិត្យមើលប្រាក់កម្ចីរាប់ពាន់លានដុល្លារដែលធនាគារបាន "ចាក់" ទៅក្នុងក្រុមហ៊ុនមូលបត្រ។

ទីផ្សារភាគហ៊ុនទើបតែបានកត់ត្រាវគ្គជួញដូរដ៏ផ្ទុះជាមួយនឹងសាច់ប្រាក់ងាយស្រួល និងពិន្ទុឈានដល់កម្រិតកំពូលថ្មី។ សន្ទស្សន៍ VN-Index បានកើនឡើង 40 ពិន្ទុ ដោយឈានដល់កម្រិតខ្ពស់បំផុត 1,565.03 ពិន្ទុនៅព្រឹកថ្ងៃទី 5 ខែសីហា មុនពេលត្រជាក់ចុះ ដោយបិទវគ្គជួញដូរនៅ 1,547.15 ពិន្ទុ។

សាច់ប្រាក់បានឈានដល់កម្រិតខ្ពស់បំផុតថ្មីចំនួនជាង 85.700 ពាន់លានដុង (ជិត 3.3 ពាន់លានដុល្លារ) លើការផ្លាស់ប្តូរទាំងបី។ HoSE បានកត់ត្រាប្រតិបត្តិការកំណត់ត្រាជាង 78,100 ពាន់លានដុង ខណៈដែល HNX ក៏បានផ្ទុះឡើងជាមួយនឹងជាង 5,700 ពាន់លានដុង។ UpCom មានចំនួនជិត 1,930 ពាន់លានដុង។

ដូច្នេះ តើលំហូរសាច់ប្រាក់ដ៏ធំបានមកពីណា ដើម្បីគាំទ្រដល់កំណើនទីផ្សារភាគហ៊ុនដ៏ផ្ទុះបែបនេះ?

ក្រុមហ៊ុន VPBank Securities Joint Stock Company (VPBankS) ក៏ជា "អ្នកលេងដ៏ធំ" នៅក្នុងទីផ្សារភាគហ៊ុនជាមួយនឹងប្រាក់កម្ចីដែលមានតម្លៃប្រហែល 17,700 ពាន់លានដុងនៅក្នុងប្រាក់កម្ចីមូលបត្រ។

តើ VPBankS រកលុយនៅឯណាដើម្បីខ្ចីមូលបត្រ?

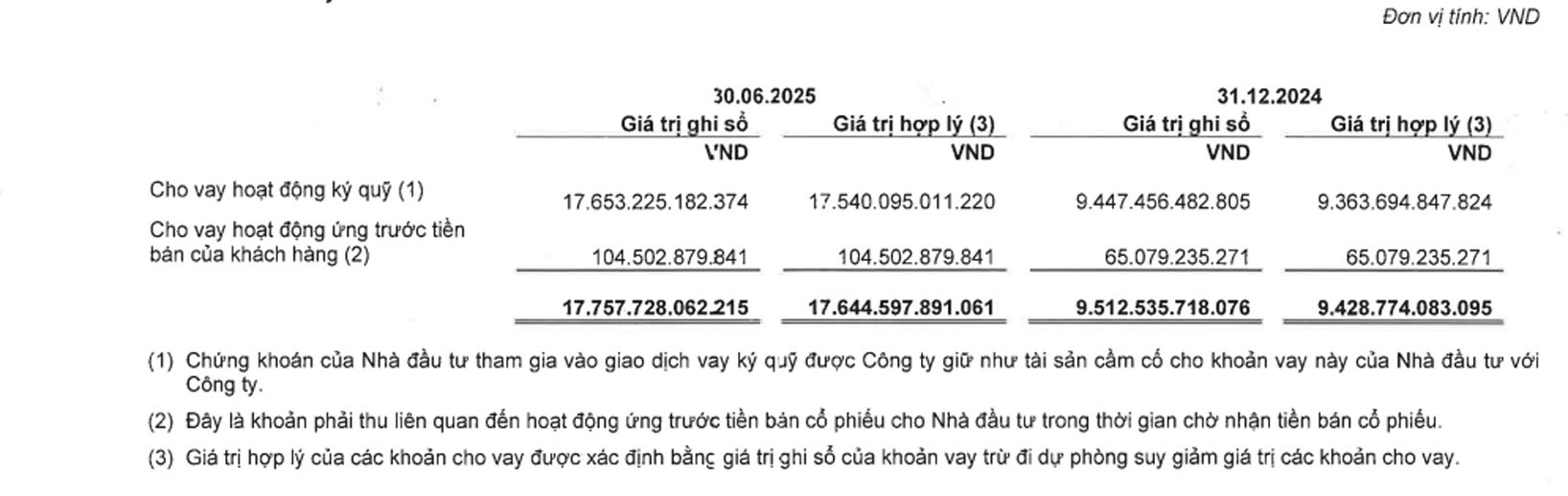

យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុរបស់ VPBank Securities JSC (VPBankS) គិតត្រឹមដំណាច់ខែមិថុនា ប្រាក់កម្ចីបានកើនឡើងដល់ជាង 17,757 ពាន់លានដុង ដែលជាការកើនឡើងយ៉ាងខ្លាំងបើធៀបនឹងតួលេខជាង 9,512 ពាន់លានដុងនៅដើមឆ្នាំ។ ក្នុងនោះ ច្រើនជាង 17,635 ពាន់លានដុងសម្រាប់កម្ចីរឹមដែលមានការកើនឡើងយ៉ាងខ្លាំងបើធៀបនឹង 9,447 ពាន់លានដុងនៅដើមឆ្នាំ និងច្រើនជាង 104 ពាន់លានដុងសម្រាប់ប្រាក់កម្ចីសម្រាប់ការលក់មុនរបស់អតិថិជន។

នេះត្រូវបានចាត់ទុកថាជាបណ្តាញប្រាក់ចំណេញដ៏មានប្រសិទ្ធភាពរបស់ VPBank Securities។ ជាធម្មតានៅក្រុមហ៊ុនមូលបត្រ ប្រាក់កម្ចីទិញលក់រឹមទាំងនេះមានរយៈពេលខ្លី និងអត្រាការប្រាក់ប្រហែល 7.5% - 13% ក្នុងមួយឆ្នាំ។ ទន្ទឹមនឹងនោះ ក្រុមហ៊ុនមូលបត្រខ្ចីពីធនាគារក្នុងអត្រាការប្រាក់ដែលមានការប្រកួតប្រជែងខ្លាំង គឺត្រឹមតែប្រហែល ៧% ក្នុងមួយឆ្នាំ។

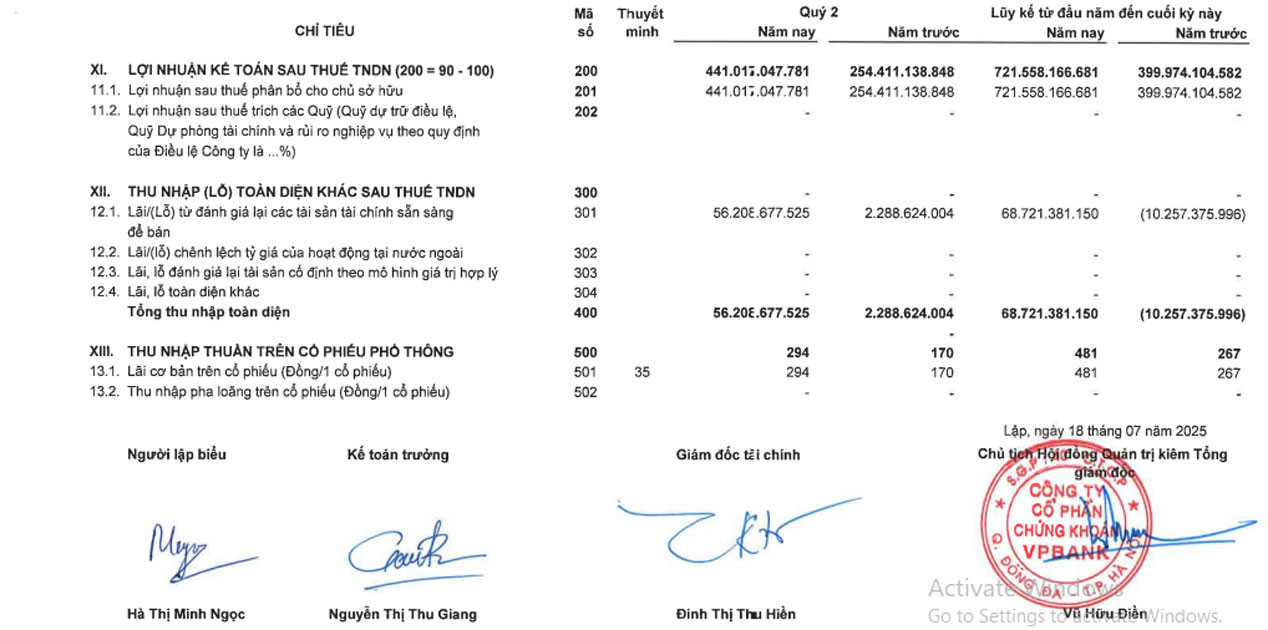

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ VPBanks ទទួលបានប្រាក់ចំណេញជិត 722 ពាន់លានដុងបន្ទាប់ពីពន្ធដែលជាការកើនឡើងយ៉ាងខ្លាំងបើធៀបនឹងជិត 400 ពាន់លានដុងក្នុងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ក្នុងនោះ ការប្រាក់ពីកម្ចីនិងបំណុលមានជិត ៦៤៦ពាន់លានដុង។

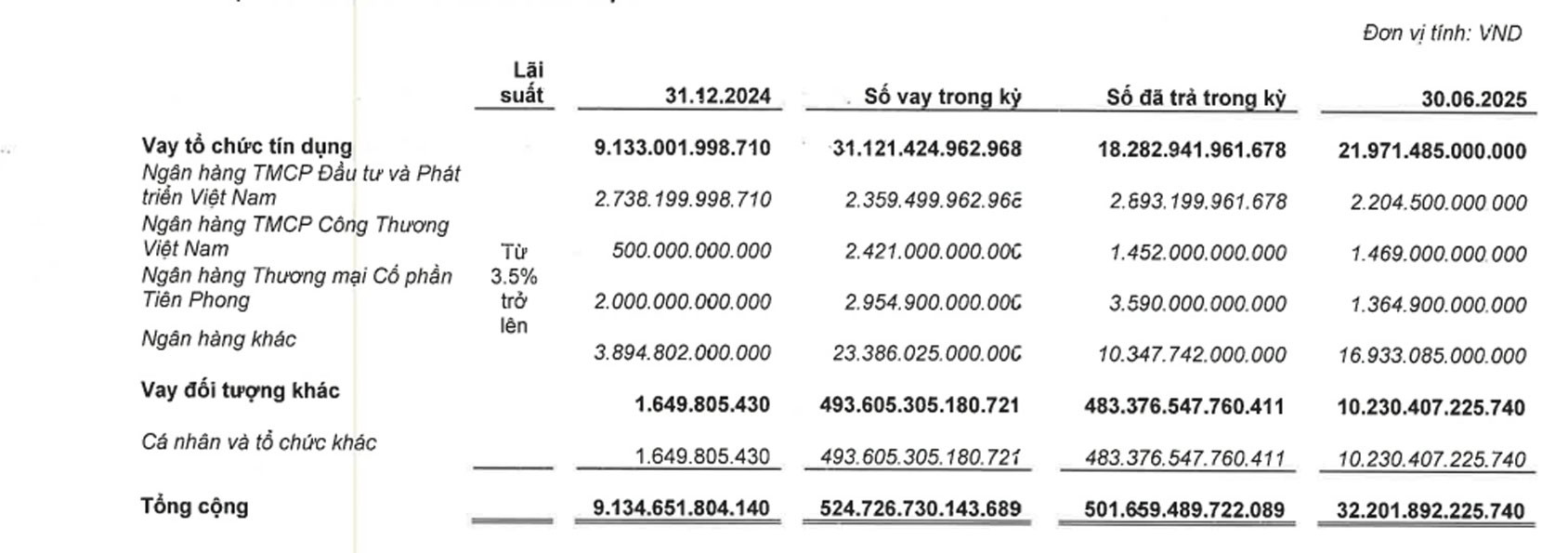

យោងតាមរបាយការណ៍ពាក់កណ្តាលឆ្នាំ គិតត្រឹមដំណាច់ខែមិថុនា ឆ្នាំ 2025 ធនាគារ VPBanks បានកត់ត្រាប្រាក់កម្ចីរយៈពេលខ្លីជាង 32.200 ពាន់លានដុង ដែលខ្ពស់ជាងកម្រិតជាង 9.100 ពាន់លានដុងនៅដើមសម័យកាល។ ក្នុងនោះ ជិត ២២,០០០ពាន់លានដុង ត្រូវបានខ្ចីពីស្ថាប័នឥណទាន ហើយជាង ១០,២៣០ពាន់លានដុង ត្រូវបានខ្ចីពីអង្គការ និងបុគ្គលផ្សេងទៀត។

នៅក្នុងការពន្យល់របស់ខ្លួនទៅកាន់គណៈកម្មការមូលបត្ររដ្ឋ VPBank បាននិយាយថា ប្រាក់ចំណេញក្រោយពន្ធក្នុងត្រីមាសទីពីររបស់ខ្លួនឈានដល់ជាង 441 ពាន់លានដុង កើនឡើង 73% ពីមួយឆ្នាំទៅមួយឆ្នាំ ជាមួយនឹងប្រាក់កម្ចីដែលមិនទាន់ចេញ "កើនឡើងយ៉ាងខ្លាំង" ជិតពីរដងនៃរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

បើកឱ្យធនាគារបូមលុយ

តាមពិត VPBankS មិនបានប្រកាសព័ត៌មានលម្អិតទេ ប៉ុន្តែបានចង្អុលបង្ហាញតែឈ្មោះ ៣ ប៉ុណ្ណោះ។

ជាក់ស្តែង នៅចុងត្រីមាសទីពីរនៃឆ្នាំ 2025 នៃចំនួនទឹកប្រាក់ដែលខ្ចីពីធនាគារ VPBankS បានខ្ចីជាង 2,200 ពាន់លានដុងពីធនាគារពាណិជ្ជភាគហ៊ុនវៀតណាមសម្រាប់ការវិនិយោគ និងអភិវឌ្ឍន៍ ( BIDV ) ជិត 1,500 ពាន់លានដុងពីធនាគារពាណិជ្ជកម្មភាគហ៊ុនរួមវៀតណាមសម្រាប់ឧស្សាហកម្ម និងពាណិជ្ជកម្ម (Vietinnk 0 1 ពាន់លានដុង) ។ លុយដែលនៅសល់ជាង ១៦.៩០០ពាន់លានដុង ត្រូវបានខ្ចីពីធនាគារផ្សេងទៀត ប៉ុន្តែមិនបានបញ្ចេញឈ្មោះជាក់លាក់នោះទេ។ នេះជាចំនួនដ៏ច្រើនបើធៀបនឹងអត្រាការខ្ចីទូទៅ។ អត្រាការប្រាក់ខ្ចីគឺ "ពី 3.5% ឬច្រើនជាងនេះ" ។

ក្នុងអំឡុងពេលនោះ VPBank បានកត់ត្រាប្រាក់កម្ចីរយៈពេលខ្លីសរុបជាង 524,700 ពាន់លានដុង (ជិត 19.9 ពាន់លានដុល្លារ)។ ក្នុងនោះ ជាង ៣១,១០០ ពាន់លានដុងត្រូវបានខ្ចីពីធនាគារ ហើយជាង ៤៩៣,៦០០ ពាន់លានដុង (ជិត ១៨,៧ ពាន់លានដុល្លារ) ត្រូវបានខ្ចីពីអង្គភាពផ្សេងទៀត។

ក្នុងចំណោមទឹកប្រាក់សរុបជាង ៣១,១០០ ពាន់លានដុងដែលបានខ្ចីពីធនាគារ ជិត ២,៣៦០ ពាន់លានដុងត្រូវបានខ្ចីពី BIDV ជាង ២,៤០០ ពាន់លានដុងពីធនាគារ VietinBank និងជិត ៣,០០០ ពាន់លានដុងត្រូវបានខ្ចីពីធនាគារ TPBank ។ នៅសល់ជិត 23,400 ពាន់លានដុងត្រូវបានខ្ចីពីធនាគារផ្សេងទៀត។

ដូច្នេះ តើអ្នកណាខ្ចីប្រាក់ VPBankS 23,400 ពាន់លានដុងក្នុងអំឡុងពេលនេះ ដើម្បីបម្រើដល់សកម្មភាពផ្តល់ប្រាក់កម្ចីមូលបត្រដ៏ទាក់ទាញ ក៏ដូចជាសកម្មភាពអាជីវកម្ម?

VPBankS គឺជាក្រុមហ៊ុនបុត្រសម្ព័ន្ធរបស់ធនាគារ Vietnam Prosperity Joint Stock Commercial Bank (VPBank - VPS)។ ពីមុន VPBank ក៏មានក្រុមហ៊ុនមូលបត្រដែរ ប៉ុន្តែបានលក់វាដើម្បីផ្តោតលើធនាគារ និងការផ្តល់ប្រាក់កម្ចីអតិថិជន។

នៅខែមករា ឆ្នាំ 2022 VPBank បានទិញយក ASC Securities ហើយបន្ទាប់មកបានបង្កើនដើមទុនរបស់ខ្លួនយ៉ាងឆាប់រហ័សដល់ 8,920 ពាន់លានដុងក្នុងខែមេសា ឆ្នាំ 2022 ដោយប្តូរឈ្មោះទៅជា VPBank Securities (VPBankS) នៅចុងខែឧសភានៃឆ្នាំដដែល។

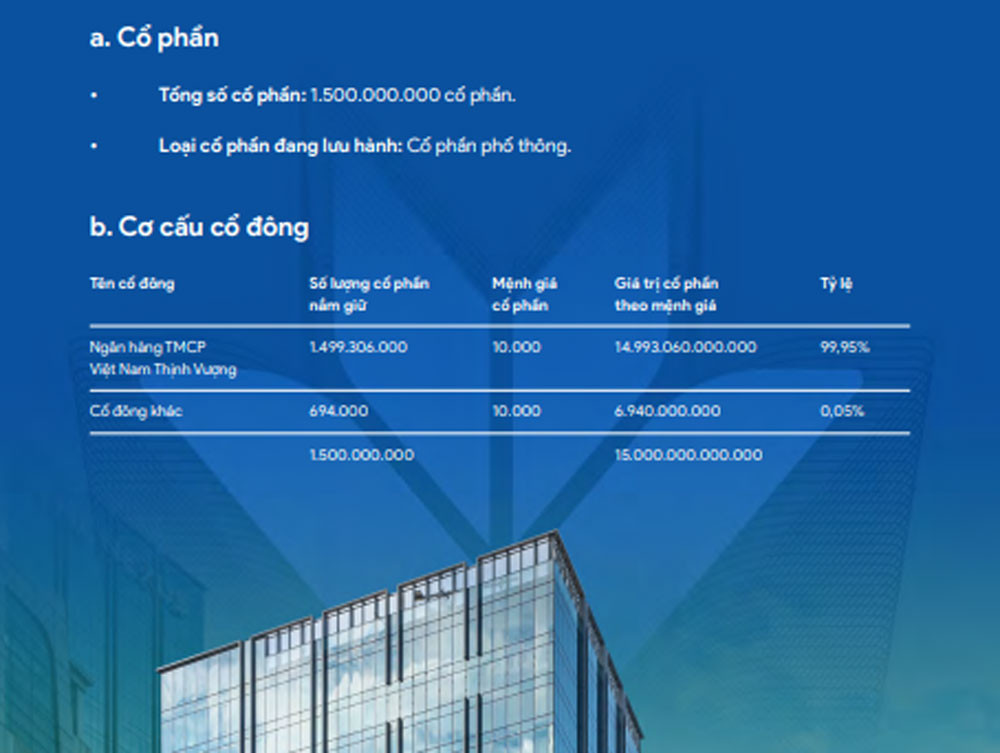

សូមអរគុណដល់កម្លាំងហិរញ្ញវត្ថុ នៅចុងខែធ្នូ ឆ្នាំ 2022 VPBankS បានបង្កើនដើមទុនរបស់ខ្លួនដល់ 15,000 ពាន់លានដុង។

នៅចុងត្រីមាសទីពីរនៃឆ្នាំ 2025 VPBanks នឹងមានភាគហ៊ុនសរុបជិត 18,200 ពាន់លានដុង ដែលក្នុងនោះភាគហ៊ុនរបស់ម្ចាស់គឺ 15,000 ពាន់លានដុង។

នៅចុងឆ្នាំ 2024 ធនាគារ Vietnam Prosperity Joint Commercial Bank កាន់កាប់ភាគហ៊ុន 99.95% នៃភាគហ៊ុនរបស់ VPBank ដែលស្មើនឹងជាង 14,993 ពាន់លានដុងនៅក្នុងដើមទុនដែលបានរួមចំណែក។

ជាការពិត សកម្មភាពខ្ចីប្រាក់ទៅវិញទៅមកនៅក្នុងទីផ្សារហិរញ្ញវត្ថុគឺសកម្មខ្លាំងណាស់។ ក្រុមហ៊ុនមូលបត្រ មិនថាជាក្រុមហ៊ុនបុត្រសម្ព័ន្ធរបស់ធនាគារ ឬអត់ សុទ្ធតែមានសកម្មភាពបែបនេះ។ ពួកគេជាច្រើនក៏មានប្រាក់កម្ចីពី VPBank ផងដែរ។

ធនាគារពាណិជ្ជអាចបញ្ចូលលុយ (ផ្តល់ដើមទុន) ដល់ក្រុមហ៊ុនមូលបត្រតាមរយៈទម្រង់ច្បាប់ជាច្រើនដូចជា៖ ការផ្តល់ប្រាក់កម្ចីដោយផ្ទាល់ និងដោយប្រយោល (ការបង្កើនដើមទុន ជំនួយសាច់ប្រាក់ងាយស្រួល) ការទិញមូលបត្របំណុល មូលបត្រ repo (ទិញ និងលក់ត្រឡប់មកវិញ) និងការផ្តល់ដែនកំណត់ឥណទានអន្តរធនាគារ។

ប្រភព៖ https://vietnamnet.vn/thi-truong-bung-no-dong-tien-khong-lo-do-vao-cong-ty-chung-khoan-lai-dam-2429178.html

![[រូបថត] ផ្លូវហាយវេឆ្លងកាត់ដុងណៃ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![ដំណើរផ្លាស់ប្តូរ OCOP Dong Nai៖ [មាត្រា ៣] ការភ្ជាប់ទេសចរណ៍ជាមួយនឹងការប្រើប្រាស់ផលិតផល OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)