ការចល័ត និងការផ្តល់ប្រាក់កម្ចីមានកំណើនល្អ។

យោងតាមធនាគាររដ្ឋនៃតំបន់ទី 8 គិតត្រឹមថ្ងៃទី 30 ខែមេសា ឆ្នាំ 2025 ដើមទុនដែលបានចល័តនៅទីក្រុង Nghe An (មិនរាប់បញ្ចូលធនាគារអភិវឌ្ឍន៍) ឈានដល់ 287.070.47 ពាន់លានដុង កើនឡើង 16.617 ពាន់លានដុង ស្មើនឹង 6.14% ។ ការចល័តនៅ Nghe An មានចំនួន 59,6% នៃរដ្ឋធានីដែលបានចល័តនៅតំបន់ទី 8 (រួមទាំង Nghe An, Ha Tinh , Quang Binh)។

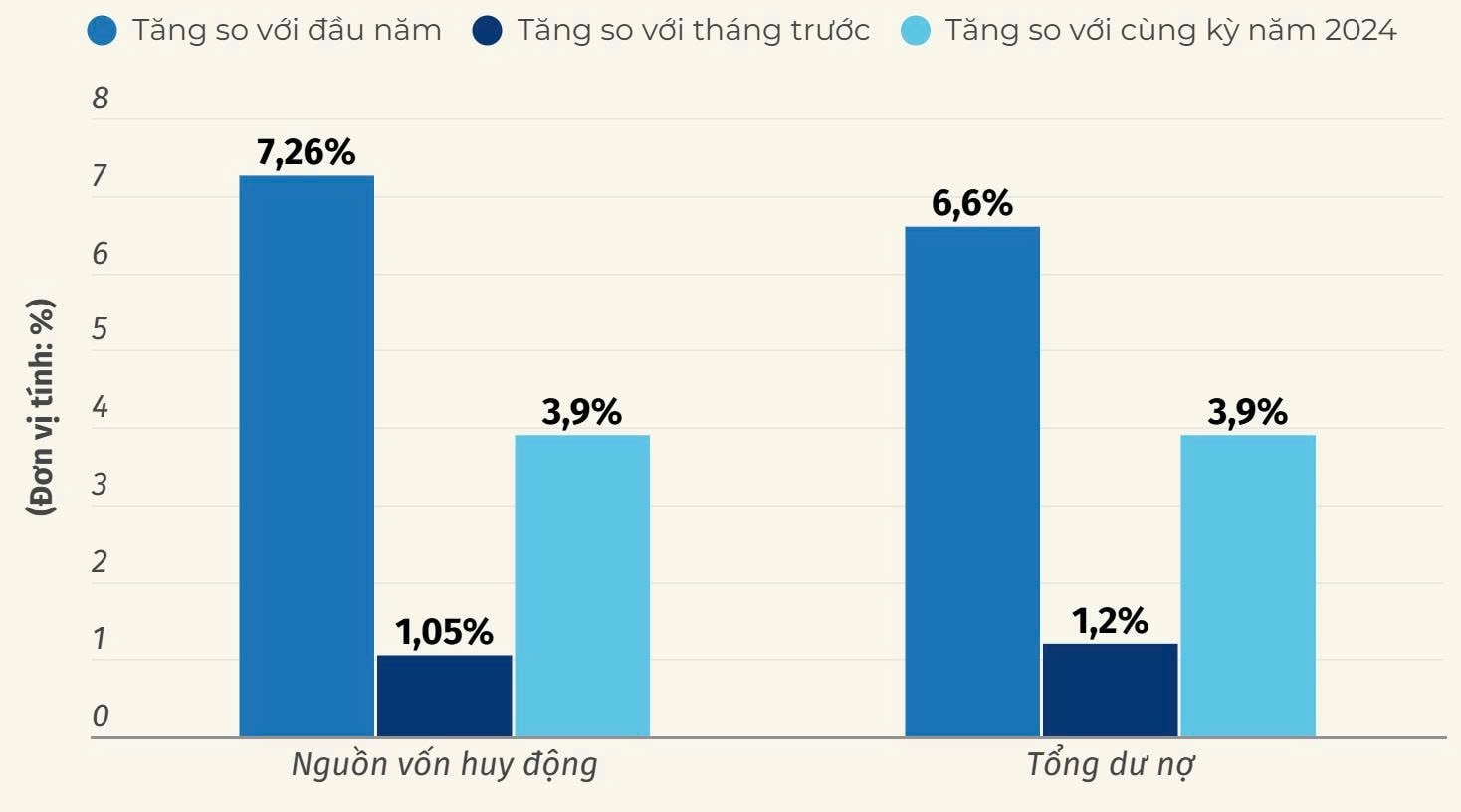

គិតត្រឹមថ្ងៃទី 31 ខែឧសភា ឆ្នាំ 2025 ដើមទុនចល័ត (មិនរាប់បញ្ចូលធនាគារអភិវឌ្ឍន៍) នៃ ខេត្ត Nghe An បានកើនឡើង 7.26% បើធៀបនឹងដើមឆ្នាំ កើនឡើង 1.05% បើធៀបនឹងខែមុន។ ប្រាក់កម្ចីសរុបរបស់គ្រឹះស្ថានឥណទាន និងសាខាគ្រឹះស្ថានឥណទាននៅទីក្រុង Nghe An ត្រូវបានគេប៉ាន់ប្រមាណថានឹងកើនឡើង 6.6% បើធៀបនឹងដើមឆ្នាំ កើនឡើង 1.2% បើធៀបនឹងខែមុន។ បំណុលមិនល្អមានចំនួន 1.63% នៃប្រាក់កម្ចីដែលមិនទាន់មានសរុប។

នៅធនាគារ BIDV Phu Dien ក្នុងរយៈពេល 6 ខែដើមឆ្នាំ ការកៀងគរឈានដល់ 10.762 ពាន់លានដុង កើនឡើង 13%; កំណើនប្រាក់កម្ចីមិនទាន់សម្រេចបានឈានដល់ 12,750 ពាន់លានដុង ធ្លាក់ចុះ 1% ដោយសារអតិថិជនធនាគារបានសងបំណុលតាមរដូវក្នុងរដូវកសិកម្ម និងអំពៅ។

លោក Nguyen Tien Phuong - នាយកធនាគារ BIDV Phu Dien បានមានប្រសាសន៍ថា៖ "មកដល់ចំណុចនេះ យើងសម្រេចបាននូវគោលដៅកៀរគរសម្រាប់ឆ្នាំ 2025 ទាំងមូល។ នៅឆ្នាំ 2025 ធនាគារបានកំណត់ទិសដៅកំណើនឥណទាន 10% ឈានដល់ប្រាក់កម្ចីដែលមិនទាន់មានចំនួន 14,860 ពាន់លានដុង។ ជាមួយនឹងវដ្តនៃការផ្តល់ប្រាក់កម្ចីក្នុងឆ្នាំនេះ ផ្តោតលើការសម្រេចបាននូវគោលដៅនៅចុងឆ្នាំនោះ"។

ដោយវាយតម្លៃស្ថានភាពនៃការកៀរគរមូលធន និងផ្តល់ប្រាក់កម្ចីក្នុងតំបន់ តំណាងធនាគាររដ្ឋតំបន់ទី ៨ បានឲ្យដឹងថា ចាប់តាំងពីដើមឆ្នាំមក ការចល័តមូលធននៅទីក្រុង Nghe An បានកើនឡើង ៧,២៦% ខណៈរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន កើនឡើងត្រឹមតែ ៣,៩%; ដូចគ្នានេះដែរ ការផ្តល់ប្រាក់កម្ចីបានកើនឡើងចំនួន 6.6% ខណៈពេលដែលក្នុងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុនវាមានត្រឹមតែ 3.9% ប៉ុណ្ណោះ។ ស្ថានភាពផ្តល់ប្រាក់កម្ចីកំពុងរក្សាសន្ទុះវិជ្ជមានក្នុងរយៈពេល 5 ខែដំបូងនៃឆ្នាំក្នុងបរិបទនៃអត្រាការប្រាក់ទាប បង្កើតលក្ខខណ្ឌអំណោយផលសម្រាប់ផលិតកម្ម អាជីវកម្ម និងការជំរុញការប្រើប្រាស់។ នេះក៏ជាដំណោះស្រាយមួយសម្រាប់ Nghe An ដើម្បីរក្សាទិសដៅកំណើន GRDP ១០.៥% ក្នុងឆ្នាំ ២០២៥ យោងតាមសេចក្តីសម្រេចចិត្តលេខ ២៥ របស់រដ្ឋាភិបាល។

ការអនុវត្តកម្មវិធីឥណទានក្រោមការដឹកនាំរបស់រដ្ឋាភិបាល នាយករដ្ឋមន្ត្រី និងធនាគាររដ្ឋ ក្នុងសម័យកាលនីមួយៗ ធនាគារក្នុងតំបន់ទី៨ ជំរុញការអនុវត្តកម្មវិធីឥណទានសម្រាប់វិស័យកសិកម្ម រុក្ខាប្រមាញ់ និងនេសាទ។ គិតត្រឹមថ្ងៃទី 30 ខែមេសា ឆ្នាំ 2025 បំណុលដែលនៅសេសសល់របស់កម្មវិធីមានចំនួន 307.8 ពាន់លានដុង។

ស្តីពីកម្មវិធីឥណទានសម្រាប់លំនៅឋានសង្គម លំនៅឋានកម្មករ ការជួសជុល និងសាងសង់អាផាតមិនចាស់ យោងតាមសេចក្តីសម្រេចចិត្តលេខ ៣៣/NQ-CP របស់រដ្ឋាភិបាលបច្ចុប្បន្ននៅក្នុងខេត្តនៃភូមិភាគទី ៨ គណៈកម្មាធិការប្រជាជនខេត្ត Nghe An បានប្រកាសបញ្ជីគម្រោងចំនួន ៤ ដែលឆ្លើយតបនឹងលក្ខខណ្ឌផ្លូវច្បាប់ក្នុងការទទួលបានកម្ចី យោងតាមសេចក្តីសម្រេចចិត្តលេខ ៣៣/NQ-CP គម្រោង Nghe An ។ សាខាធនាគារពាណិជ្ជនៅខេត្ត Nghe An បាននិងកំពុងខិតជិតយ៉ាងសកម្ម និងទទួលបានសំណើកម្ចីពីអ្នកវិនិយោគ រហូតមកដល់ពេលនេះ មិនទាន់មានបំណុលជំពាក់នៃកញ្ចប់ថវិកាចំនួន 120,000 ពាន់លានដុងនៅឡើយទេ។

កម្ចីឆ្នើមបម្រើកម្មវិធីគោលដៅជាតិលើការកសាងជនបទថ្មីត្រឹមថ្ងៃទី ៣០ ខែមេសា ឆ្នាំ ២០២៥ នៅទីក្រុង Nghe An មានចំនួន ១០៤.៧៩៣ ពាន់លានដុង ស្មើនឹង ៥៦,៨% នៃប្រាក់កម្ចីមិនទាន់មានសម្រាប់តំបន់ជនបទថ្មីក្នុងតំបន់ទី ៨។

កម្ចីឆ្នើមសម្រាប់សហករណ៍ និងក្រុមសហករណ៍នៅខេត្ត Nghe An មានចំនួន 134 ពាន់លាន 393 លានដុង។

រក្សាអត្រាការប្រាក់មានស្ថេរភាព

ដើម្បីផ្តល់ប្រាក់កម្ចីទាន់ពេលវេលា ដើម្បីជួយដល់ប្រជាជនក្នុងស្រុក និងអាជីវកម្មពង្រីកផលិតកម្ម និងអាជីវកម្ម ធនាគាររដ្ឋវៀតណាម សាខា Nghe An បន្តអនុវត្តបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋស្តីពីអត្រាការប្រាក់ ដឹកនាំស្ថាប័នឥណទានក្នុងស្រុករក្សាអត្រាការប្រាក់បញ្ញើមានស្ថេរភាព កាត់បន្ថយការចំណាយ កាត់បន្ថយអត្រាការប្រាក់ផ្តល់ប្រាក់កម្ចី។ ជាមួយគ្នានេះ ត្រួតពិនិត្យការអនុវត្តការប្រកាសអត្រាការប្រាក់កម្ចីជាមធ្យម ភាពខុសគ្នារវាងអត្រាការប្រាក់បញ្ញើជាមធ្យម និងអត្រាការប្រាក់កម្ចី អត្រាការប្រាក់កម្ចីសម្រាប់កម្មវិធីឥណទាន កញ្ចប់ឥណទាន និងប្រភេទផ្សេងទៀតនៃអត្រាការប្រាក់កម្ចី។

ការអនុលោមតាមយ៉ាងតឹងរឹងនូវបទប្បញ្ញត្តិស្តីពីការគ្រប់គ្រងអត្រាការប្រាក់របស់ទេសាភិបាលនៃធនាគាររដ្ឋ មិនមានបាតុភូតនៃការប្រកួតប្រជែងមិនយុត្តិធម៌ ឬលើសពីពិដានក្នុងចំណោមស្ថាប័នឥណទាននៅក្នុងតំបន់នោះទេ។ អត្រាការប្រាក់អតិបរមាសម្រាប់ប្រាក់បញ្ញើជាប្រាក់ដុងដែលមានរយៈពេលតិចជាង 6 ខែ ប្រាក់បញ្ញើគ្មានរយៈពេល និងប្រាក់បញ្ញើដែលមានរយៈពេលតិចជាង 1 ខែគឺ 0.5% ក្នុងមួយឆ្នាំ ប្រាក់បញ្ញើមានកាលកំណត់ចាប់ពី 1 ខែដល់តិចជាង 6 ខែគឺ 4.75% ក្នុងមួយឆ្នាំ សម្រាប់មូលនិធិឥណទានប្រជាពលរដ្ឋ និងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុគឺ 5.25% ក្នុងមួយឆ្នាំ។ អត្រាការប្រាក់កម្ចីរយៈពេលខ្លីអតិបរមាជាប្រាក់ដុងសម្រាប់វិស័យអាទិភាពមួយចំនួនគឺ 4% ក្នុងមួយឆ្នាំ។

លោក Nguyen Dinh Sinh - អគ្គនាយកក្រុមហ៊ុន Minh Anh Garment Joint Stock Company បានឲ្យដឹងថា៖ "ជាមួយនឹងគោលនយោបាយរបស់រដ្ឋាភិបាល ថ្មីៗនេះ អាជីវកម្មត្រូវបានគាំទ្រដោយអត្រាការប្រាក់។ យើងធ្វើអាជីវកម្មក្នុងវិស័យកាត់ដេរ ដូច្នេះយើងត្រូវបម្រុងទុកវត្ថុធាតុដើម ប្រាក់ខែ ប្រាក់លើកទឹកចិត្តកម្មករ ... ដែលទាមទារដើមទុនកាន់តែប្រសើរ។ អាជីវកម្មចង់ឱ្យធនាគារមានមូលដ្ឋានលើលំហូរសាច់ប្រាក់ ដើម្បីបង្កើនលទ្ធភាពទទួលបានដើមទុន រៀបចំអាជីវកម្មនៅដំណាច់ឆ្នាំ"។

ពិសេស៖ អត្រាការប្រាក់សម្រាប់ការកៀរគរប្រាក់បញ្ញើ VND គឺនៅកម្រិត 0.1-0.5%/ឆ្នាំ សម្រាប់ប្រាក់បញ្ញើគ្មានរយៈពេល និងប្រាក់បញ្ញើដែលមានលក្ខខណ្ឌតិចជាង 1 ខែ។ ជាទូទៅនៅ 4.5-5.5% / ឆ្នាំសម្រាប់ការដាក់ប្រាក់ដែលមានលក្ខខណ្ឌចាប់ពី 6 ខែទៅតិចជាង 12 ខែ។ ជាទូទៅនៅ 5-6% / ឆ្នាំសម្រាប់ការដាក់ប្រាក់ដែលមានលក្ខខណ្ឌ 12 ខែឬច្រើនជាងនេះ; អត្រាការប្រាក់សម្រាប់ការកៀរគរ USD គឺនៅ 0%/ឆ្នាំ សម្រាប់ប្រាក់បញ្ញើរបស់អង្គការ និងបុគ្គល។ អត្រាការប្រាក់សម្រាប់កម្ចីរយៈពេលខ្លី VND ជាទូទៅគឺ 5.5-7.5% ក្នុងមួយឆ្នាំ កម្ចីរយៈពេលមធ្យម និងវែងជាទូទៅគឺ 8-10% ក្នុងមួយឆ្នាំ។ អត្រាការប្រាក់សម្រាប់ប្រាក់កម្ចីរយៈពេលខ្លី USD ជាទូទៅគឺ 3.5-5% ក្នុងមួយឆ្នាំ។ ប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែង ជាទូទៅគឺ 5-6.5% ក្នុងមួយឆ្នាំ។

ចាប់តាំងពីដើមឆ្នាំមក ប្រាក់កម្ចីរយៈពេលខ្លីមានអត្រាការប្រាក់ត្រឹមតែប្រហែល 5% ក្នុងមួយឆ្នាំ ខណៈដែលកម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងមានប្រហែល 7% ក្នុងមួយឆ្នាំ ដែលត្រូវបានចាត់ទុកថាជា "ដើមទុនថោក"។ លោក Nguyen Tien Phuong - នាយក BIDV Phu Dien បានមានប្រសាសន៍ថា៖ "ជាមួយនឹងគោលនយោបាយឥណទានថោក និងសក្ដានុពលនៃស្ថាប័នឥណទានក្នុងការទទួលបាន និងបំពេញតម្រូវការដើមទុនសម្រាប់ទីផ្សារដូចជា អចលនទ្រព្យ ការប្រើប្រាស់ ផលិតកម្ម និងវិស័យអាជីវកម្ម ជាពិសេសវិស័យដែលជាកម្លាំងចលករនៃសេដ្ឋកិច្ច ឥណទាននឹងបន្តរីកចម្រើនល្អក្នុងប៉ុន្មានខែខាងមុខ"។

ដើម្បីសម្រេចបាននូវគោលដៅដែលបានកំណត់ក្នុងការកៀរគរដើមទុនសម្រាប់កំណើនឥណទាន បច្ចុប្បន្ននេះ ស្ថាប័នឥណទានក្នុងខេត្ត Nghe An កំពុងអភិវឌ្ឍយ៉ាងសកម្ម និងអនុវត្តដំណោះស្រាយកាត់បន្ថយការចំណាយ កាត់បន្ថយអត្រាការប្រាក់កម្ចី។ បង្កើនលទ្ធភាពទទួលបានដើមទុនសម្រាប់អាជីវកម្ម និងប្រជាជន; អនុវត្តដំណោះស្រាយដើម្បីគាំទ្រការលំបាកសម្រាប់អាជីវកម្ម និងប្រជាជនដែលរងផលប៉ះពាល់ដោយគ្រោះមហន្តរាយធម្មជាតិ។ បន្តដាក់ពង្រាយកញ្ចប់ឥណទានដើម្បីបំពេញតម្រូវការដើមទុនយ៉ាងពេញលេញ និងឆាប់រហ័សសម្រាប់ផលិតកម្ម និងអាជីវកម្ម បម្រើតម្រូវការរស់នៅ និងការប្រើប្រាស់ស្របច្បាប់របស់មនុស្ស និងអាជីវកម្ម។

យោងតាមវដ្តនៃកំណើនឥណទាន ភាគច្រើននៃដើមទុនកម្ចីជាធម្មតាត្រូវបានប្រមូលផ្តុំនៅក្នុងត្រីមាសទី 3 និងបង្គរនៅក្នុងខែចុងក្រោយនៃឆ្នាំ ដូច្នេះវាត្រូវបានគេវាយតម្លៃថាប្រាក់កម្ចីដែលមិនទាន់មាននឹងកើនឡើង ដោយសម្រេចបាននូវគោលដៅកំណើនឥណទានដែលបានកំណត់។ ធនាគារខិតខំបង្កើនកំណើនឥណទាន ស្របពេលដែលគ្រប់គ្រងគុណភាពឥណទាន ការលើកកម្ពស់កម្មវិធីតភ្ជាប់ធនាគារ-សហគ្រាស...

ប្រភព៖ https://baonghean.vn/tin-dung-tren-dia-ban-nghe-an-tang-truong-tich-cuc-10299628.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលថ្នាក់ដឹកនាំនៃសាជីវកម្មស៊ុយអែតមួយចំនួន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/14/4437981cf1264434a949b4772f9432b6)

Kommentar (0)