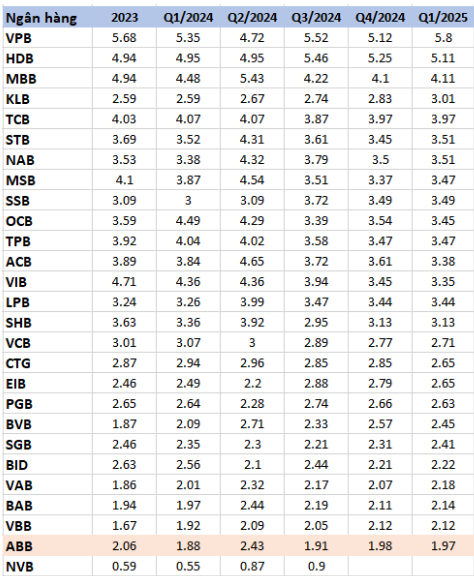

이익률은 1.97%에 불과해 은행업계 '하위'에 가깝다

2025년 1분기에 ABBank는 순이자수익 8,320억 동을 기록하며 전년 동기 대비 25.9% 증가했습니다. 서비스 부문 순이익 또한 거의 60% 증가하여 1,620억 동을 기록했습니다. 특히 투자증권 거래 손실은 450억 동 마이너스에서 50억 동 남짓으로 감소했습니다.

그러나 해당 기간 동안 신용 위험 충당 비용은 1,770억 동에서 3,400억 동으로 거의 두 배 증가했습니다. 이는 신용 대출 위험 증가로 인해 은행이 대규모 충당 비용을 부담해야 하며, 이는 자산 건전성이 심각하게 악화되고 있음을 시사합니다. 신용 위험 충당 비용은 은행의 이익을 크게 감소시켰습니다.

그 결과, ABBank는 세후이익 3,330억 동을 기록했는데, 이는 전년 동기 1,540억 동 대비 두 배 이상 증가한 수치입니다. 이익은 증가했지만, 2025년 1분기 순이자마진(NIM)은 1.97%에 그쳐 2024년 4분기 1.98%보다 소폭 하락했습니다.

이 비율은 은행이 대출과 투자에서 순이자수익을 창출할 수 있는 능력을 나타냅니다. 3~5%의 순이자마진(NIM)을 보이는 다른 은행들과 비교했을 때, ABBank는 현재 은행 업계 최하위에 있습니다.

비정기예금은 16% 감소, 증권투자 일시손실 1조1,500억원 발생

2025년 1분기 말 기준 ABBank의 총자산은 183조 7,530억 동에 달했습니다. 이 중 고객 예치금은 1% 감소한 89조 7,490억 동을 기록했습니다. 특히 비정기예금은 9조 2,420억 동에 그쳐 전 분기 대비 16% 감소하며 은행 업계 상위권의 큰 폭의 감소를 보였습니다.

ABBank의 LDR(예금 대비 대출 비율)은 2025년 1분기에 87.49%에 그쳐 전년 대비 2% 감소했습니다. 이는 은행이 대출 기회를 충분히 활용하지 못하고 자본 낭비를 초래하고 있음을 보여줍니다.

특히 ABBank는 증권 투자자산을 연초 20조 9,220억 동에서 26조 7,550억 동으로 늘렸습니다. 그러나 이 투자로 인해 ABBank는 1조 1,500억 동에 달하는 일시적 손실을 기록하고 있으며, 이는 연초 손실 충당금 대비 300억 동 이상 증가한 수치입니다.

부실채권비율 3.8%로 급증, 3% 이하 유지 기대치 밑돌아

ABBank의 부실채권 문제는 오랫동안 많은 주주들의 우려의 대상이었습니다. 2025년 1분기 말, ABBank의 부실채권 비율은 지속적으로 증가했습니다.

구체적으로, 부실채권(3군)과 부실채권(4군)은 각각 6,130억 동과 8,380억 동으로 감소했습니다. 그러나 자본잠식 가능성이 있는 부채는 2조 2,780억 동으로 급증했습니다. 총 부실채권은 3조 7,290억 동으로, 총 미상환 고객 대출금 대비 부실채권 비율이 3.8%에 해당합니다.

이전에 2025년 주주 정기총회에서 ABBank 이사회 회장인 다오 만 캉(Dao Manh Khang) 씨는 부실채권 비율이 2.48%로 여전히 상당히 높다는 주주들의 의견에 응답하면서, 은행은 부실채권 비율을 3% 미만으로 관리하고 2025년까지 부실채권 수준을 2%로 줄이기 위해 노력할 것이라고 밝혔습니다.

강 씨는 또한 2024년은 많은 기업이 부실채권과 손실에 시달리는 어려운 해라며, 부실채권을 처리하기 위해 더욱 근본적인 해결책을 실행하겠다고 약속했습니다.

하지만 ABBank의 부실채권 처리 부문은 꾸준히 긍정적인 성과를 거두고 있는 전담팀 덕분에 밝은 전망을 가지고 있습니다. ABBank의 목표는 부실채권을 3% 미만으로 줄이는 것뿐만 아니라, 장기적으로 더욱 전문적이고 효과적인 부채 처리 시스템을 완성하는 것입니다.

하지만 2025년 1분기에 부실채권 비율이 3%를 넘어서면서 3% 이하로 관리한다는 목표가 멀어져 은행이 자산 건전성을 개선하고 주주 신뢰를 회복하는 데 큰 어려움을 겪게 됐다.

출처: https://baodaknong.vn/abbank-loi-nhuan-tang-no-xau-vuot-nguong-tam-lo-1-150-ty-tu-dau-tu-chung-khoan-254364.html

댓글 (0)