유휴 자금과 재정 최적화의 필요성

CASA(당좌예금)는 저비용 자본 조달 수단으로, 은행의 자본 조달 비용을 절감하고 순이자마진(NIM)을 높이는 데 도움이 됩니다. 그러나 2022년 예금 금리가 급등하면서 많은 은행에서 고객들이 더 높은 금리의 정기예금 채널로 전환하면서 CASA가 급격히 감소했습니다. 경쟁에서 승리하기 위해 은행은 이체 수수료를 면제하고, 계좌를 유지하며, 공과금 납부, 투자, 모바일 쇼핑과 같은 디지털 서비스를 통합해야 합니다.

27개 상장은행의 2024년 재무 보고서에 따르면, 비정기예금(CASA) 총 잔액은 약 25억 동(VND)으로, 은행 총 예금의 약 20%를 차지했습니다. 베트남 중앙은행(SBV) 자료에 따르면, 2023년 휴대전화를 통한 비현금 결제 규모는 4,900억 동(VND)에 달했는데, 이는 사람들의 결제 계좌에 상당한 유휴 자금이 남아 있음을 보여줍니다. 그러나 비정기 금리가 연 0.05~0.5%로 변동하는 상황에서, 이 자금의 대부분은 사실상 "잠자고 있는" 상태이며, 실질적인 수익을 창출하지 못하고 있습니다.

한편, 닐슨IQ 설문조사(2024년 3분기)에 따르면 베트남 소비자의 83%가 저축 습관이 있으며 유연한 투자 상품을 원하고, 75%는 현금 대신 계좌에 일정 금액을 항상 예치하는 것으로 나타났습니다. 특히 맥킨지 보고서(2024)에 따르면 동남아시아 Z세대 고객의 80%는 결제, 저축, 투자를 통합하는 디지털 뱅킹 플랫폼을 원합니다. 이러한 수치는 유동성을 확보하면서 유휴 현금 흐름을 최적화하는 금융 솔루션의 절실한 필요성을 보여줍니다.

이러한 압력에 직면하여 은행들은 당좌예금처럼 수익성이 높고 유연한 금융 상품과 저축예금처럼 안전한 금융 상품을 제공하는 것이 고객을 유치하고 유지하는 효과적인 방법임을 깨달았습니다. 이것이 바로 자동이체 계좌 상품의 탄생의 토대가 되었습니다.

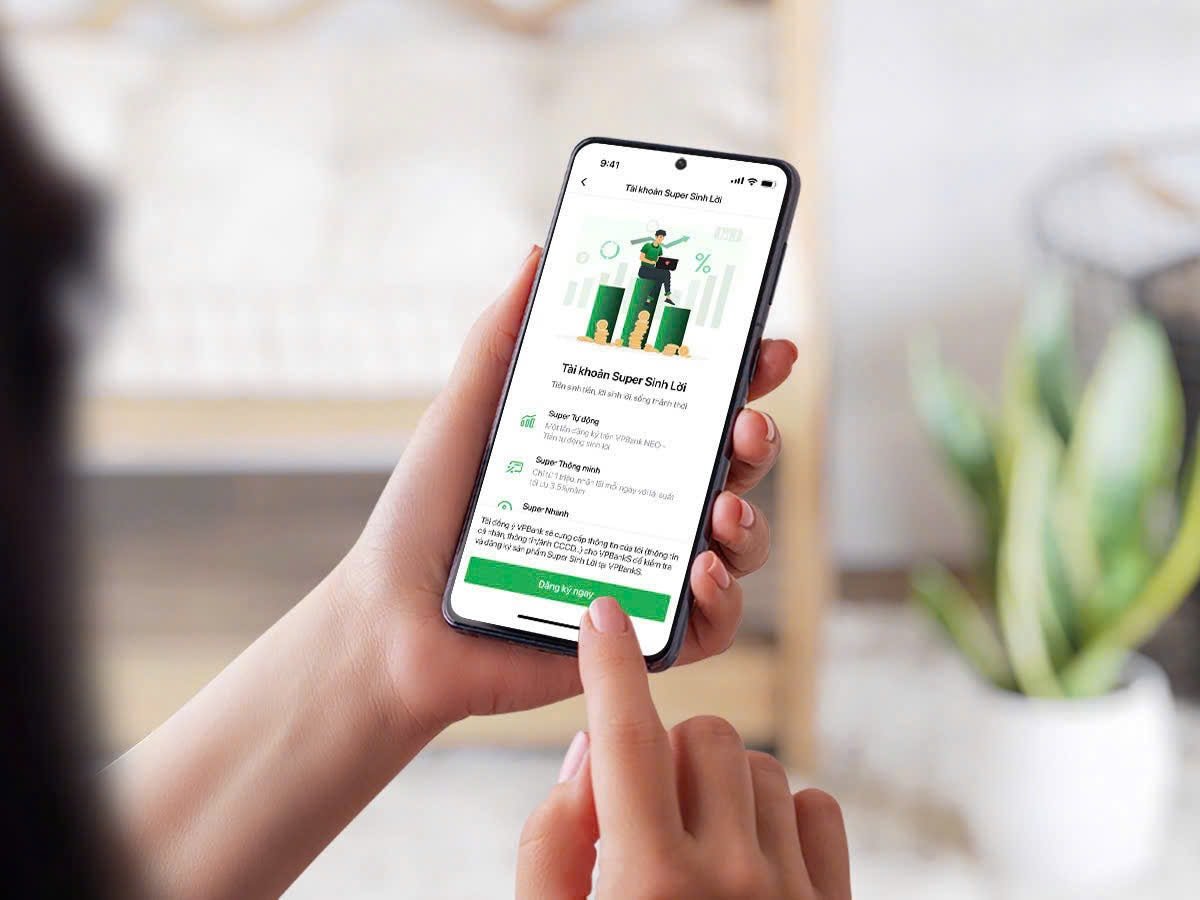

자동 수익 창출 계좌의 탄생과 폭발

2024년 1월, 테크콤뱅크(Techcombank)는 테크콤뱅크 모바일 앱에 "당신은 자유입니다. 당신의 돈으로 수익을 창출합니다"라는 메시지와 함께 자동 수익 상품을 출시했습니다. 이 상품은 결제 계좌의 유휴 자금을 연 최대 3.2%(버전 1.0)의 수익률로 자동 수익화하는 동시에 고객이 언제든지 지출, 이체, 출금할 수 있도록 지원합니다. 가장 큰 장점은 이 기능이 한 번만 활성화하면 되고, 별도의 약정이 필요 없으며, 최신 기술 플랫폼에서 지원된다는 것입니다.

2025년 1월까지 테크콤뱅크는 자동 이익 2.0으로 업그레이드하여 최소 잔액 기준(버전 1.0의 1천만 동)을 없애고, 전체 계좌 잔액에 대한 수익을 허용할 예정입니다. 최대 연 4%의 최적 수익률은 일반 비정기 금리보다 80배 높습니다. 이 상품은 잔액 유지 기간에 제한이 없으며(단 하루 만에도 수익 발생 가능), 최대 500억 동까지 전체 잔액에 대해 24시간 유연한 지출이 가능합니다. 이 상품의 성공은 300만 명 이상의 참여 고객이 74조 동을 최적화하고 소셜 네트워크에서 130만 건의 토론을 생성한 것으로 입증되었습니다.

테크콤뱅크의 성공은 은행업계에 "새로운 영역"을 열었고, 경쟁사들도 빠르게 뛰어들었습니다.

2025년 3월 출시된 VPBank 의 eKash - Super Profit 상품은 최소 한도( VPBank Diamond 고객의 경우 5천만 동)를 초과하는 잔액을 증권사로 자동 이체하여 투자할 수 있도록 하며, 연 3.5%의 고정 수익률을 제공합니다. 이 상품의 가장 큰 특징은 매일 아침 원금과 이자가 계좌로 반환되어 유동성과 일일 이자 지급을 보장한다는 것입니다. VPBank는 이 상품을 업계 최초이자 유일하게 자랑스럽게 생각합니다.

VIB는 경쟁력 있는 금리와 Techcombank와 유사한 유연한 메커니즘 덕분에 Super Yield 상품을 출시 48시간 만에 수만 명의 고객을 유치했습니다. 이 상품은 고액 잔고를 보유한 고객을 대상으로 하며, 시간이 지남에 따라 금리가 상승합니다.

MSB는 2024년 10월, 경쟁으로 인해 감소하고 있는 CASA 비율을 개선하기 위한 "Non-Stop Profit" 캠페인을 시작했습니다. 이 캠페인은 계좌 잔액에 대해 기간 제한 없이 더 높은 금리로 자동 이자를 발생시키는 상품입니다. 다른 은행과 마찬가지로 LPBank는 단기 유휴 현금 흐름이 있는 개인 고객을 대상으로 유연한 메커니즘을 갖춘 상품을 제공합니다.

Vietcombank에 입금된 Lucky Bag Plus를 탑재한 MoMo나 Profitable Balance를 탑재한 ZaloPay와 같은 전자 지갑도 경쟁에 뛰어들어 잔액이 적은 젊은 사용자를 타깃으로 삼고 있으며, 연 수익률은 약 4%에 달합니다. 최소 잔액 요건도 낮습니다(10,000 VND부터).

자동이체 계좌 상품은 모두 연 3.2~5%의 매력적인 수익률(비정기 금리(연 0.5%)보다 훨씬 높음)과 단기 예금(1~3개월, 연 2~3%)과 경쟁력 있는 상품 등 뛰어난 특징을 갖추고 있습니다. 평판이 좋은 은행에서 제공하는 이 솔루션은 저축 예금과 동일한 안전성을 보장합니다.

정기예금과 달리 고객은 언제든지 무이자 지출, 이체 또는 인출이 가능하다는 점이 다릅니다. 이 상품은 모바일 애플리케이션에 통합되어 생체 인증과 24시간 연중무휴 거래를 지원합니다. 단 한 번의 활성화만으로 시스템이 자동으로 잔액을 관리하여 수익을 창출하고 수동 작업을 최소화합니다.

전망과 위험

자동이자부계좌는 은행이 저비용 자금(CASA)을 유치하여 순이자마진(NIM)을 개선하는 데 도움이 됩니다. Techcombank는 이 상품 덕분에 2024년 1분기에 40.5%의 CASA 비율을 달성했습니다. VPBank와 VIB 또한 상당한 CASA 성장률을 기록했습니다. 은행은 비기성 금리(연 0.05~0.5%)보다 높은 수익률을 제공함으로써 고객이 장기 예금 잔고를 유지하도록 유도하고, 정기예금이나 다른 투자 수단으로의 전환율을 낮춥니다.

은행 간 경쟁은 금리에만 그치지 않고 매력적인 프로모션 프로그램으로까지 확대됩니다. VIB는 최대 10억 동(VND)의 당첨 기회를 제공하는 "빌리언 달러 딜(Billion Dollar Deal)" 프로그램을 출시했습니다. 멋진 계좌 번호 무료 제공, 친구 추천 시 현금 보상 등 다양한 인센티브도 제공됩니다. 이러한 전략은 은행이 신규 고객을 유치할 뿐만 아니라 기존 고객을 유지하는 데에도 도움이 됩니다.

단기적으로 자동이체 계좌 추세는 더욱 확대될 것이며, 더 많은 은행과 전자지갑이 참여할 것입니다. 경쟁을 위해 수익률이 소폭 상승할 수 있지만, 중앙은행의 금리 상한으로 인해 연 3~5% 수준으로 안정화될 것입니다. 장기적으로 이러한 상품은 주식 투자, 보험, 소비자 대출과 같은 금융 서비스와 더욱 긴밀하게 통합되어 은행 업계의 표준이 될 것입니다. 임베디드 파이낸스(Embedded Finance) 모델은 베트남 국민의 재정 관리 방식을 혁신하여 무현금 사회를 촉진할 것입니다. 기술 선호도와 유연한 금융 니즈를 가진 Z세대는 이러한 추세의 주요 원동력이 될 것이며, 은행의 끊임없는 혁신을 요구할 것입니다.

자동이자부 계좌를 통해 유휴 현금 흐름을 유치하려는 경쟁은 디지털 시대 베트남 은행 업계의 변화를 보여주는 증거입니다. 이러한 추세는 높은 수익률, 유연성, 그리고 최첨단 기술 덕분에 수백만 명의 고객을 유치하며 확산되었습니다. 그러나 경쟁 우위를 유지하고 고객의 기대를 충족하기 위해 은행은 기술에 투자하고, 인지도를 높이며, 재정적 안정성을 확보해야 합니다. 2,500조 동(VND)에 달하는 CASA(현금자동부 계좌)와 금융 최적화에 대한 필요성이 증가하는 상황에서, 자동이자부 계좌는 단순한 금융 솔루션이 아니라 무현금 사회와 디지털 경제 발전의 원동력입니다. 앞으로도 이러한 경쟁은 고객과 은행 업계 모두에게 지속 가능한 가치를 제공하며 흥미진진하게 전개될 것으로 예상됩니다.

하지만 전문가들은 이러한 이점 외에도 잠재적 위험에 대해서도 경고합니다. 결제 계좌에서 내부 투자 상품이나 증권사로 자금을 이체하면 더 높은 수익을 얻을 수 있지만, 시장 위험도 수반됩니다. 따라서 고객은 이러한 상품에 참여하기 전에 해당 상품의 작동 방식을 명확하게 이해해야 합니다.

출처: https://baodaknong.vn/cuoc-dua-thu-hut-dong-tien-nhan-roi-bang-tai-khoan-sinh-loi-tu-dong-253691.html

![[사진] 국회의장, "국제금융센터 건설·운영 및 베트남에 대한 제언" 세미나 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

댓글 (0)