많은 핀테크 기업들이 손실을 보고 있는 반면, NAPAS는 꾸준히 수익을 늘려왔으며, 연평균 수천억 동(VND)에 달하고, 금융 전환 및 청산 서비스 덕분에 2022년에는 거의 1조 동(VND)에 달하는 수익을 달성했습니다. 이러한 기업 이익률은 주식 시장의 많은 유명 기업들의 꿈이기도 합니다.

금융 스위칭 사업 덕분에 NAPAS는 매년 약 1조 달러의 수익을 올렸습니다.

최근 몇 년 동안 베트남 국민들에게 비현금 결제가 점차 친숙해지고 있습니다. 시장은 결제 중개 핀테크 기업에만 집중되어 있지만, 베트남 국가결제공사(NAPAS)는 상대적으로 덜 언급되는 이름입니다. 저널리스트 & 퍼블릭 오피니언(Journalist & Public Opinion) 신문의 조사에 따르면, NAPAS는 베트남에서 금융 교환 서비스와 전자 결제 서비스를 제공할 수 있도록 국가은행(State Bank)의 허가를 받은 유일한 결제 중개 기업이며, "가장 무서운" 성장률을 기록하고 있습니다.

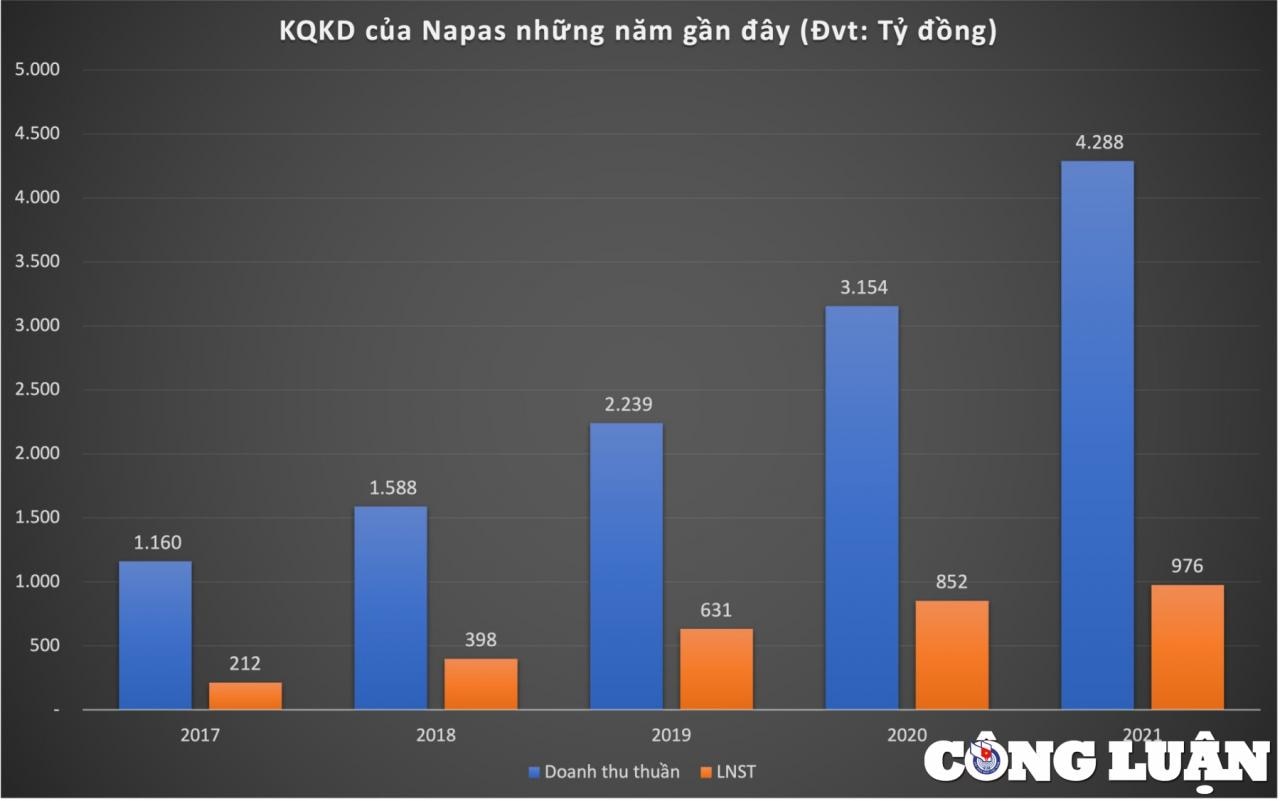

2017년부터 2021년까지 5년간 NAPAS의 매출은 1조 1,600억 동에서 약 4조 3,000억 동으로 거의 4배 증가했습니다. 핀테크 그룹에서 매출 증가는 어렵지 않게 볼 수 있지만, 가장 큰 변화는 아마도 이익일 것입니다.

매출 대비 NAPAS의 이익은 더욱 빠르게 증가했습니다. 2017년에는 2,000억 동(VND) 이상의 순이익을 기록했으며, 2018년에는 두 배, 2021년에는 거의 5배 증가하여 약 9,800억 동(VND)에 달했습니다.

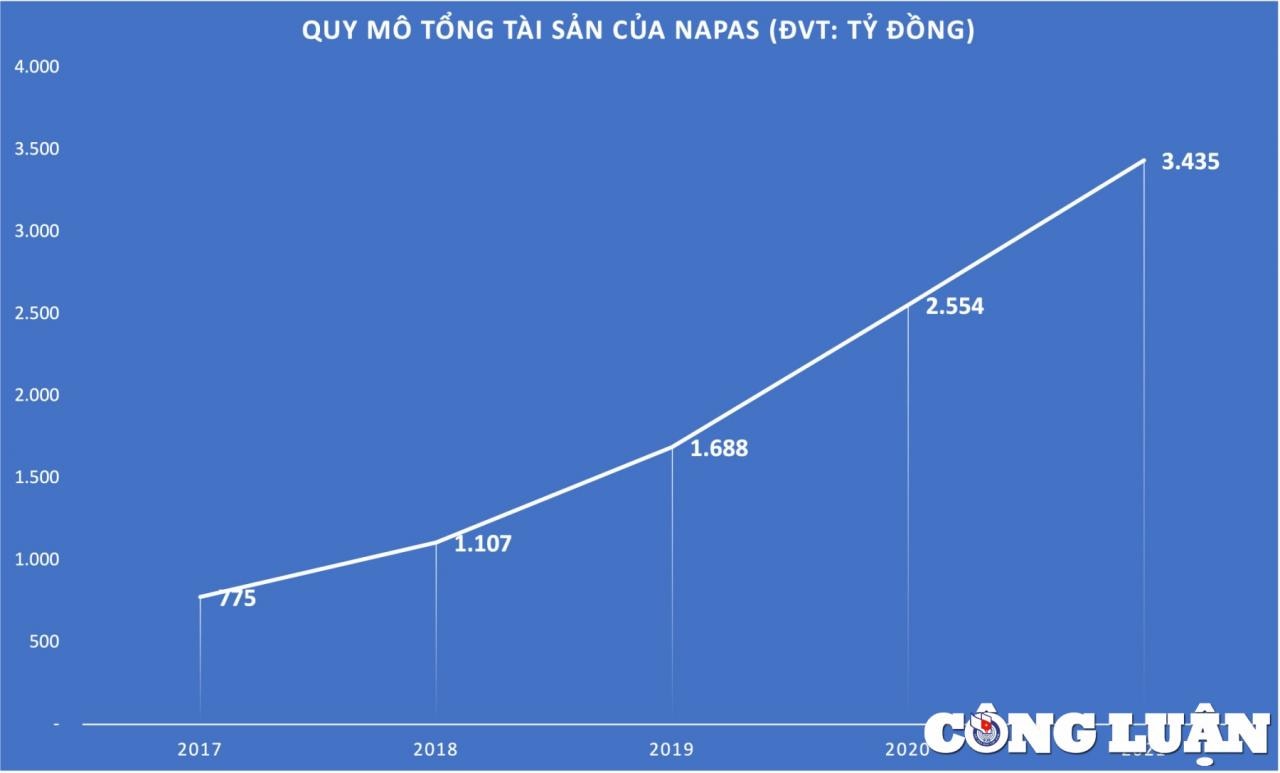

NAPAS의 총자산은 사업 운영 측면뿐만 아니라 지속적으로 증가해 왔습니다. 2017년 총자산은 8,000억 동 미만이었지만, 2021년에는 3조 4,000억 동 이상으로 증가했습니다.

게다가 NAPAS와 전자 지갑의 성장률을 비교해 보면 그 대조를 쉽게 알 수 있습니다. 전자 지갑 시장은 경쟁이 치열하고 이러한 업체들은 고객을 유치하기 위해 홍보와 환불을 자주 해야 하는 반면, NAPAS는 "가장 수익성이 좋은 케이크"에 속해 있기 때문입니다.

NAPAS의 수익은 주로 은행 서비스 수수료 징수에서 발생하며, 베트남에서 금융 환전 및 전자 결제 서비스를 제공할 수 있도록 국가은행으로부터 허가를 받은 유일한 결제 중개업체입니다. 따라서 은행을 통한 거래가 많을수록 NAPAS의 혜택은 더욱 커집니다.

"2023년 과제 실행 회의"에서 NAPAS 담당자는 2022년 전자 결제 활동이 지속적으로 빠르게 성장했으며, NAPAS를 통해 처리된 총 거래 건수와 거래 금액이 2021년 대비 각각 96.5%와 87.3% 증가했다고 밝혔습니다. NAPAS 시스템을 통해 처리된 총 거래 중 현금 인출 거래 비중은 2021년 12%에서 2022년 6.56%로 감소했습니다.

NAPAS 시스템을 통해 이루어진 칩 카드 거래 비중은 2021년 26%에서 2022년 60% 이상으로 증가했습니다. VietQR 코드를 사용한 NAPAS 247 익스프레스 배송 서비스도 출시 1년여 만에 인상적인 성장을 이루었으며, VietQR 코드를 사용한 결제는 인기 있는 결제 수단 중 하나가 되었고 시장에서 호평을 받고 있습니다.

NAPAS의 힘

약 20년 전만 해도 모든 은행의 ATM 카드는 해당 은행의 ATM에서만 사용할 수 있어 사용자들에게 불편과 비용을 초래했습니다. 2004년, 8개 창립 회원사로 구성된 최초의 카드 연합인 BanknetVN이 설립되었습니다. 3년 후, 또 다른 카드 연합인 Smartlink가 설립되었습니다. 이 두 카드 연합은 모두 회원 은행들을 연결하고 공유 연결을 전환하는 역할을 합니다.

2014년 BanknetVN과 Smartlink가 합병하여 카드 결제 시스템을 통합하고, 이후 베트남 국가결제공사(NAPAS)로 사명을 변경했습니다. 이후 NAPAS는 은행 시장에서 금융 결제 서비스를 제공하는 기업으로 성장했습니다.

NAPAS는 도입 이후 국가 결제 시스템을 크게 발전시켰습니다. 2015년부터 2019년까지 NAPAS 시스템을 통해 처리된 총 거래 건수는 21.5배 증가했습니다. NAPAS 시스템은 하루 230만 건의 거래를 처리하고 있으며, 이는 2015년 대비 거의 5배 증가한 수치입니다. 거래 구조 또한 ATM 전환 방식에서 은행 간 결제 전환 방식으로 전환되었습니다.

그러나 기술-통신 분야 일부 대기업 경영진의 분석에 따르면, 베트남의 전자 결제 시스템은 현재 도시 지역 주민들의 소매 결제 수요를 일부만 충족하는 수준입니다. 실제로 많은 기업들이 가용한 통신 인프라와 기술을 활용하여 국내 시장에 서비스를 제공하기 위한 금융 교환 및 전자 결제 시스템을 충분히 구축할 수 있습니다.

일부 전문가들은 "금융 거래 및 전자 결제 활동에 단 하나의 회사만 참여하도록 허용하는 것은 혁신과 창의성을 제한하는 것"이라고 말합니다. 비현금 결제를 촉진하고, 모바일 머니를 개발하고, 핀테크를 폭발적으로 성장시키려면 충분한 기술적 잠재력을 갖춘 기업들이 이 "식은 죽 먹기"에 참여하여 혁신을 이루고, 경쟁력을 강화하고, 사용자 수수료를 낮출 수 있는 환경을 조성해야 합니다. 그러나 지금까지 가장 맛있는 "식은 죽 먹기"는 여전히 NAPAS였습니다. 송금 서비스를 이용하는 사람이 많을수록 NAPAS는 거래 중개자로서 더욱 "풍부"해집니다.

여론에 따르면

![[해양뉴스] 세계 컨테이너 운송량 80% 이상 MSC 및 주요 해운 동맹에 집중돼](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

댓글 (0)