|

신용 회복, 은행 저축금리 인상 시작

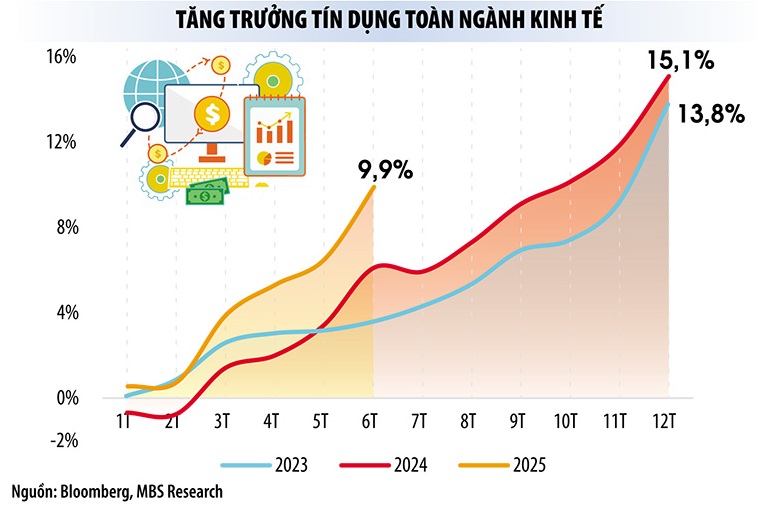

정부는 향후 두자릿수 성장을 달성하기 위한 기반을 마련하기 위해 올해 GDP 성장률 목표를 8.3~8.5%로 조정했습니다. 전문가들의 추산에 따르면 이 목표를 달성하려면 신용이 17~18% 증가해야 합니다. 베트남 중앙은행(SBV) 보고서에 따르면 올해 상반기 신용은 2022년 이후 최고치인 거의 10% 증가했습니다. 따라서 올해 신용 성장률 16~17% 달성 가능성은 충분히 실현 가능합니다.

올해 상반기 사업 실적 보고서에 따르면, 많은 은행이 매우 강력한 신용 성장률을 보였습니다. LPBank 는 11.2%, KienLongBank는 13.2%, VietinBank는 10%, Vietcombank는 11% 이상, NCB는 22%, TPBank는 11.7%, NamABank는 14.7% 증가했습니다. 은행의 자본 조달도 매우 강력하게 증가했습니다. NCB는 거의 20%, KienLongBank는 15.2%, NamABank는 22% 이상 증가했습니다.

많은 은행 임원들은 올해 상반기 자본 조달 증가율이 전년 동기 대비 5~6배 증가했다고 밝혔습니다. 은행들은 상반기 신용 수요 증가에 대응할 뿐만 아니라 하반기의 높은 자본 수요에 대비하여 자본 조달을 강화하고 있습니다.

경제학자들은 신용이 18% 증가할 경우 은행들이 올해 3조 동(VND)을 추가로 경제 에 투입할 것이라고 경고합니다. 자본이 우선순위 부문으로 유입된다고 해서 이 수치가 자산 버블을 유발하거나 금리와 인플레이션에 압력을 가하지는 않습니다. 반대로, 주식, 부동산 등 투기적 부문으로 신용이 유입될 경우 자산 버블이 형성될 수 있습니다.

베트남은행협회 통계에 따르면, 2025년 7월 초부터 많은 은행들이 예금 금리를 인상했습니다. Dau Tu 신문의 조사에 따르면, 최근 VPBank, VCBNeo, Techcombank, SeABank, LPBank 등 많은 은행들이 다양한 기간의 예금 금리를 인상했습니다. 온라인 예금의 경우, 고객이 받을 수 있는 우대 금리는 일반 금리보다 최대 1%까지 높을 수 있습니다.

현재 많은 은행의 6개월 정기예금 금리는 연 6%가 넘습니다. 수천억 동(VND) 규모의 예금은 연 9%가 넘는 금리를 받을 수 있습니다.

은행간 시장에서 당일 대출 금리는 5% 이상을 유지했으며, 유동성 수요가 증가한 2025년 6월 말에는 연 7%에 육박하기도 했습니다. 지난주 중앙은행(SBV)은 58조 4천억 동(VND) 이상을 순매도했습니다.

전문가들에 따르면 2025년 하반기에는 자금 흐름이 방어에서 투자로 전환되고, 위험 투자 채널이 주도권을 잡을 것으로 예상됩니다. 2025년 2분기 말 기준 증권사 대출 잔액은 300조 동(VND)으로 추산되며, 이는 사상 최고치를 기록하며 자금 흐름의 변화를 보여줍니다. 이러한 상황에서 정부와 중앙은행의 정책 방향에 따라 금리가 급등하기는 어려울 것으로 예상되지만, 전문가들은 금리가 상당한 압력에 직면할 것으로 예상합니다.

신용수요 증가에 은행들 "기쁨과 걱정"

높은 신용 증가율로 은행 이익이 개선되었습니다. 그러나 위험과 성장 문제는 여전히 국립은행과 시중은행들을 불안하게 하고 있습니다.

MB 은행 이사회 의장인 루 쭝 타이(Luu Trung Thai) 씨는 신용이 올바른 방향과 목표로 성장하기 위해서는 정부가 공공 투자를 민간 경제 부문으로 확대하고, 부동산 시장 문제를 해결하며, 회사채 시장을 재편할 수 있는 방안을 마련해야 한다고 말했습니다. 또한, 중앙은행은 거시경제 안정 및 인플레이션 억제, 신용 공급 확대, 저금리 유지라는 목표를 고수해야 합니다.

자본이 우선순위 부문으로 유입될 경우, 올해 신용은 약 17%만 증가하면 GDP 성장률 8.3~8.5%를 충족할 수 있습니다. 그러나 증권, 부동산 등 투기 부문으로 신용이 유입될 경우, 상기 GDP 성장률 목표를 달성하려면 신용이 20% 이상 증가해야 합니다.

자본이 우선순위 부문으로 유입될 경우, 올해 신용은 약 17%만 증가하면 GDP 성장률 8.3~8.5%를 충족할 수 있습니다. 그러나 증권, 부동산 등 투기 부문으로 신용이 유입될 경우, 상기 GDP 성장률 목표를 달성하려면 신용이 20% 이상 증가해야 합니다.

- Nguyen Huu Huan 박사(호치민시 경제대학교) 부교수

한편, BIDV 이사회 의장인 판 득 투(Phan Duc Tu) 씨는 정부와 각 부처, 그리고 관련 부문이 더욱 동기화되고 균형 잡힌 금융 시장과 자본 시장의 발전을 지속적으로 주도해야 한다고 말했습니다. 이는 경제에 대한 자본 공급 능력을 향상시키고 신용 기관이 단기 자본 공급과 은행 서비스 제공에 집중할 수 있는 여건을 조성하기 위한 것입니다. 동시에 은행의 역량 강화 및 안전 감독도 지속적으로 강화해야 합니다.

베트남 국가은행에 따르면 2024년 말까지 베트남의 신용 잔액/GDP 비율은 134%로 세계 최고 수준에 이를 것으로 예상되며, 이는 베트남 경제가 신용에 지나치게 의존하고 있음을 보여줍니다. 올해 신용 성장률 목표는 16%이지만, 베트남 국가은행은 인플레이션이 통제될 경우 신용 성장률을 상향 조정할 준비가 되어 있습니다. 그러나 국가은행은 신용 의존도가 장기화될 경우 시스템적 위험을 초래할 수 있다고 판단하고 시중은행들이 하반기 유동성 확보에 유의할 것을 권고했습니다.

"지난 6개월 동안 신용 수요가 급증하는 경우가 잦으므로 은행들은 유동성 관리에 집중하고, 유동성을 확보하며, 모든 상황에서 지급을 보장해야 합니다. 국립은행은 은행 시스템과 협력하여 시스템 내 유동성 공급을 확보할 준비가 되어 있습니다."라고 국립은행 부총재 팜 탄 하(Pham Thanh Ha)는 약속했습니다.

경제 전문가들에 따르면, 경제 성장을 뒷받침하기 위해 은행 시스템이 자본 투입을 늘려야 하는 상황에서 올해 하반기에 금리를 추가로 인하하는 것은 매우 어려울 것으로 보인다. 특히 금리와 환율이 모두 큰 압박을 받고 있는 상황에서 더욱 그렇다.

현재처럼 인플레이션이 통제되고 있는 상황에서는 17~18%의 신용 증가에도 불구하고 금리를 안정시킬 가능성이 있습니다. 그러나 관세 정책, 미국 연방준비제도(Fed)의 금리 정책, 환율, 유가, 지정학적 긴장 등 여러 불확실한 대외 요인들이 하반기 인플레이션을 예측하기 어렵게 만들 것입니다. 따라서 향후 중앙은행의 통화 완화 정책은 국내 상황뿐만 아니라 국제 금융 시장의 상황에도 달려 있습니다.

단기적으로는 신용이 성장 지원이라는 막중한 책임을 져야 할 것입니다. 그러나 장기적으로 전문가들은 베트남이 자본보다는 생산성과 기술에 더 의존하는 성장 모델로 전환해야 한다고 권고합니다. 자본과 관련하여, 자본 시장을 발전시키고 신용 의존도를 낮추기 위한 효과적인 전략과 해결책이 마련되어야 합니다.

출처: https://baodautu.vn/ngan-hang-tang-toc-bom-von-lai-suat-huy-dong-chiu-suc-ep-d338231.html

댓글 (0)