1. 오토바이 보험의 개념 및 목적

오토바이 보험, 더 정확히는 차량 소유자의 의무적 제3자 배상책임보험(TNDS)은 교통사고 피해자의 권리를 보호하는 중요한 보험 유형 중 하나입니다. 이 보험은 사고 발생 시 오토바이 운전자가 재산 피해와 피해자의 부상을 보상할 재정적 능력을 갖출 수 있도록 보장합니다.

삽화.

TNDS 보험의 주요 목적은 제3자가 입은 피해에 대해 합리적인 보상을 제공하여 그들의 이익을 보호하는 것입니다. 이를 통해 관련 당사자의 재정적 부담을 줄이는 동시에 교통사고의 결과가 공정하고 효과적으로 해결되도록 보장합니다.

또한, 이 보험은 차량 소유자에게도 혜택을 제공합니다. 보험사가 차량 소유자를 대신하여 피해자에게 보상을 제공하여 사고 발생 시 큰 재정적 부담을 덜어줍니다. 특히, 이 보험은 누구의 과실 여부와 관계없이 피해자의 신체와 관련된 모든 손해를 보상하여 제3자의 권리를 공정하게 보호합니다.

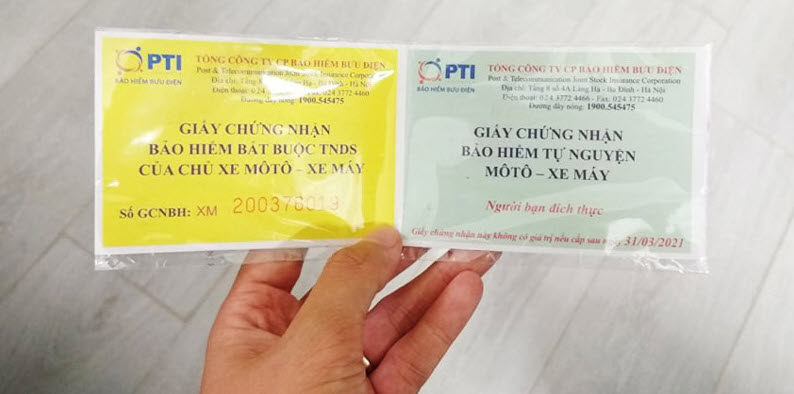

2. 오토바이 보험에 대한 법적 규정

법령 67/2023/ND-CP에 따르면 오토바이 보험에는 의무 보험과 임의 보험의 두 가지 유형이 있습니다.

의무 오토바이 보험(TNDS 보험)은 모든 오토바이 및 모터바이크 소유자가 반드시 가입해야 하는 보험입니다. 사고 발생 시, 이 보험은 차량 소유자에게는 보상을 제공하지 않고 제3자에게 발생한 피해에 대해서만 보상합니다. 이는 공공의 이익을 보호하고 교통 안전과 사회를 유지하기 위한 법적 조치입니다.

임의 오토바이 보험은 의무 가입은 아니지만, 차량 소유자는 사고, 화재 또는 도난 발생 시 본인과 동승자의 재산 및 부상에 대한 추가 보장을 받기 위해 가입할 수 있습니다. 임의 보험의 보험료 및 보상 범위는 가입자와 보험사 간의 각 계약에 따라 합의됩니다.

의무 보험료와 관련하여, 법령 67/2023/ND-CP는 다음과 같이 명시하고 있습니다. 50cc 미만 오토바이 및 전기 오토바이의 경우, 보험료는 연간 55,000동, 50cc 초과 오토바이의 경우 연간 60,000동, 기타 특수 차량의 경우 연간 290,000동(부가세 별도)입니다. 임의 보험의 경우, 보험료는 고정되지 않으며 당사자 간 계약 내용에 따라 달라집니다.

3. 오토바이 보험 시장 및 보험 구매 방법

현재 베트남의 오토바이 보험 시장은 Bao Viet, MIC, PVI, BIC, PTI, VNI 등 여러 유명 보험사가 참여하고 있어 매우 다양합니다. 이는 소비자에게 보험 가입 시 다양한 선택지를 제공합니다.

자동차 소유자는 보험사 본사, 지점, 대리점, 은행, 심지어 주유소에서도 쉽게 보험에 가입할 수 있습니다. 특히 기술 발전 덕분에 모모(Momo), 잘로페이(Zalopay), 비엣텔페이(Viettelpay)와 같은 앱을 통한 온라인 보험 가입이 점점 더 보편화되면서 사용자에게 편리함과 시간 절약을 제공하고 있습니다.

4. 오토바이 보험 가입에 대한 법적 규정

오토바이 운전자는 교통 사고 시 민사책임보험 가입 증명서를 소지해야 합니다. 법령 100/2019/ND-CP(시행령 123/2021/ND-CP로 개정)에 따라, 운전자가 교통경찰의 검문을 받았음에도 보험에 가입하지 않은 경우 10만 동에서 20만 동까지의 벌금이 부과됩니다. 따라서 운전자는 자신의 권리를 보호하기 위한 보험 가입 외에도, 벌금 부과를 피하기 위해 보험 가입 규정을 준수해야 합니다.

5. 2024년 오토바이 보험 유지에 대한 정보

현재 베트남에서 운행되는 모든 자동차에 적용되는 법령 67/2023/ND-CP에 따라 자동차 배상책임보험은 여전히 의무보험입니다. 따라서 2024년에도 의무 자동차 보험은 유지됩니다. 이 정책은 교통 이해관계자의 권익을 보호하고 모든 교통 참여자의 안전과 공정성을 보장하려는 정부 의 노력을 반영합니다.

[광고_2]

출처: https://www.congluan.vn/nhung-quy-dinh-va-loi-ich-quan-trong-can-biet-ve-bao-hiem-xe-may-post313116.html

![[해양뉴스] 세계 컨테이너 운송량 80% 이상 MSC 및 주요 해운 동맹에 집중돼](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

댓글 (0)