최근 몇 년간 은행권은 여성 중소기업(SME)에 대한 신용 지원에 주목해 왔습니다. 이를 통해 여성 사업주들이 생산 및 사업 활동 확장 기회를 확대하고 국가의 전반적인 사회 경제 발전에 기여할 수 있도록 지원하고 있습니다.

아직 완전히 활용되지 않은 개발 잠재력

우리나라에서는 민간 경제 부문에서 여성의 리더십 역할이 점차 확대되고 있습니다. 여성 소유 중소기업은 일자리 창출, 소득 창출, 여성의 지위 향상, 그리고 양성평등 달성에 중요한 역할을 합니다. 그러나 여성 소유 중소기업은 창업 초기부터 시장 진출까지 여전히 많은 어려움에 직면하고 있습니다. 여기에는 소규모, 취약한 재원 및 경쟁력, 제한된 경영 역량, 정보 및 기술 접근성 등이 포함됩니다. 특히 여성 사업주는 일과 가정의 양립이라는 부담에 직면하고 있습니다. 이러한 이유로 여성 소유 중소기업은 잠재력을 충분히 발휘하지 못하고 있습니다.

아시아개발은행(ADB)의 수석 금융 전문가인 추 홍 민(Chu Hong Minh) 여사는 베트남이 양성평등을 위한 공동 노력과 더불어 여성 스타트업, 여성 근로자를 많이 고용하는 기업, 특히 여성 중소기업을 지원하는 정책과 해결책을 점진적으로 도입해 왔다고 평가했습니다. 최근 은행 시스템은 특히 코로나19 팬데믹의 복잡한 상황 속에서 이들을 신용 지원 및 제공의 우선순위 집단으로 간주해 왔습니다.

|

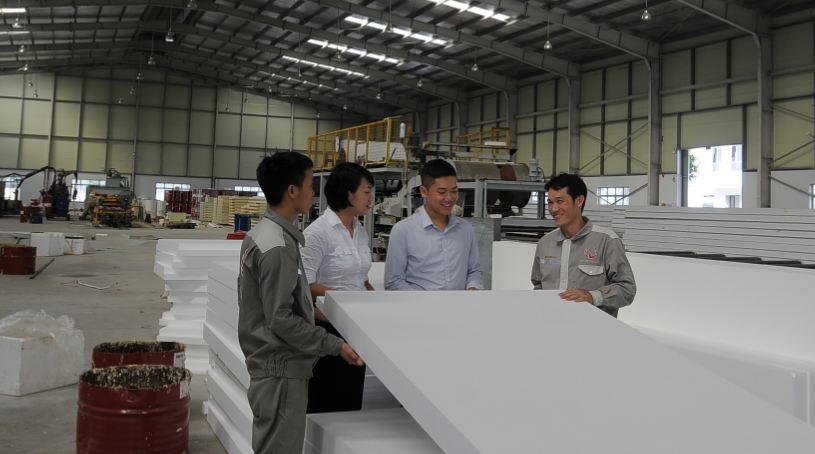

은행 직원들이 회사 창고에서 신용 평가를 실시하고 있다. 사진: PHU SON |

베트남 국립은행(SBV) 국제협력국 부민쩌우 부국장에 따르면, 정부 의 지침에 따라 은행권은 중소기업을 신용 투자 5대 우선 분야 중 하나로 지정해 왔습니다. 최근 SBV는 중소기업의 자금 조달 어려움을 해소하기 위해 은행들과 협력하여 다양한 지원 정책과 솔루션을 적극적으로 시행해 왔습니다.

동시에, 코로나19 팬데믹으로 어려움을 겪는 고객과 기업의 어려움을 해소하기 위해 금리 및 신용 우대 정책을 시행하고, 중소기업을 지원하기 위한 다양한 우선 지원 프로그램과 상품을 적극적으로 도입했습니다. 또한, 기업의 어려움, 장애 및 권고 사항을 해결하기 위해 은행-기업 연계 프로그램을 활성화하는 데에도 노력했습니다. 그 덕분에 중소기업 부문과 여성 소유 중소기업에 대한 은행 신용 투자는 지난 몇 년간 증가했습니다.

ADB는 코로나19 팬데믹으로 재정적 어려움을 겪는 여성 소유 중소기업에 시의적절한 지원을 제공하기 위해 2021년 4월부터 총 500만 달러 규모의 코로나19 피해 중소기업 지원 사업을 시행해 왔습니다. 이 사업의 주관 기관은 베트남 중앙은행과 5개 참여 은행(BIDV, ACB, SHB , TPBank, VPBank)입니다. 베트남 중앙은행은 기업 및 은행들과 협력하여 여성 소유 중소기업이 사업 활동에서 겪는 어려움과 장애를 파악하고 파악하기 위한 연구 및 평가를 실시했습니다.

적합한 금융상품을 개발하세요

일부 여성 중소기업 경영자들은 은행에서 자금을 조달했지만, 대출 정책이 수시로 바뀌면서 자금 조달에 어려움을 겪었다고 토로했습니다. 그 이유는 자본금 평가에 필요한 재무 보고서를 충분히 제출하지 않았고, 담보가 부족하거나 없었으며, 사업 계획서에 사업 타당성과 효과성이 제대로 제시되지 않았기 때문이었습니다.

동남아시아상업주식은행(SeABank) 관계자는 여성 소유 중소기업이 정부 정책에 접근하고 지원을 받을 수 있도록 절차와 서류를 간소화해야 한다고 말했습니다. 이와 동시에, 지역 내 여성 소유 중소기업을 위한 사업 지원 서비스의 질을 향상시키고, 여성의 사회경제 발전 참여를 촉진하기 위한 이들 기업의 공헌을 기리고 인정해야 합니다.

사이공-하노이 상업 주식회사(SHB) 기업 고객 관리 및 홍보 센터의 Cat Toan Luan 부소장은 여성 소유 중소기업에 대한 대출 활동의 효율성을 높이는 방법에 대해 공유했습니다. 여기에는 지원 및 자금 조달 확대, 교육 및 기술 개발, 네트워크 및 연결 구축, 혁신 및 창의성 장려, 신뢰 구축에 대한 교훈이 포함됩니다.

국제 금융 컨설턴트인 루벤 제솝은 베트남 국가은행과 정책 입안자들에게 다음과 같은 권고안을 제시했습니다. 은행의 대출 포트폴리오 감소를 예방하기 위한 사전 예방 조치로 여성 소유 기업에 대한 대출을 촉진하고, 중소기업을 위해 보다 효과적으로 운영될 신용 보증 메커니즘과 자문 서비스를 개선해야 합니다.

여성 소유 기업에 중점을 둔 금융기관을 위한 지식과 전문성 구축도 필요합니다. 또한, 금융기관은 성별 구분 데이터를 추적하고, 여성 소유 중소기업을 위한 특화된 전략을 개발하며, 이러한 집단에 적합한 상품과 서비스를 개발해야 합니다.

응우옌 안 비엣

[광고_2]

원천

![[사진] 베트남-세네갈 부처·지부·지방자치단체 간 협력 협약 체결](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

댓글 (0)