세계적 으로 지역 갈등이 심화되고, 관세 정책이 예측 불가능하며, 이자율이 높은 상황에서 시장은 단기 조정을 겪을 것으로 예상되며, 베트남-미국 관세 협상에 대한 긍정적인 정보를 기다리는 심리가 작용하여 누적 추세가 유지될 것으로 보입니다.

점수와 유동성이 모두 감소합니다

지난주(6월 9일~13일) 세계 주식 시장은 여러 요인, 특히 주말 급락으로 부정적인 영향을 받았습니다. 이스라엘과 이란 간의 갈등이 유가에 미치는 영향에 대한 우려로 세계 시장에 영향을 미쳤습니다. 도널드 트럼프 미국 대통령의 예측 불가능한 관세 정책이 세계 시장에 영향을 미치면서 양국 간 긴장이 고조되었습니다. 또한, 각국 중앙은행의 금리 정책 또한 세계 경제 회복 능력에 대한 신중한 태도를 보였습니다.

이번 주 미국 3대 증시 지수는 모두 하락했습니다. S&P 500 지수는 0.4%, 나스닥 지수는 0.6%, 다우존스 지수는 1.3% 하락했습니다. 유럽 증시도 이번 주에 하락했습니다.

한편, 아시아 시장에서는 엇갈린 성과를 보였습니다. 한국, 홍콩, 말레이시아, 인도네시아는 포인트가 상승한 반면, 인도, 싱가포르, 태국은 포인트가 하락했습니다.

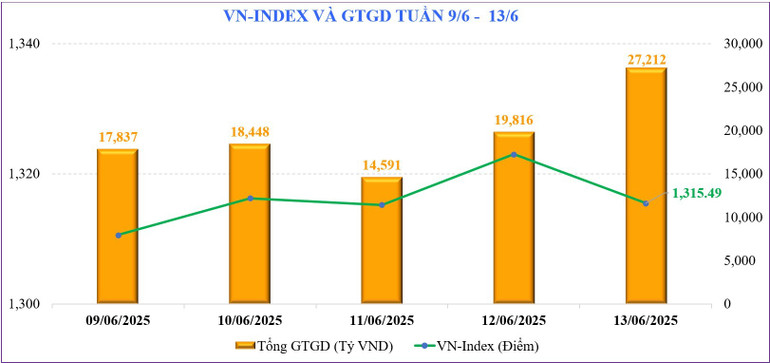

국내 증시에서 VN 지수는 지난 주말 1,315.49포인트로 마감하며 전주 대비 14.40포인트(-1.08%) 하락했습니다. VN 지수가 1,350포인트를 돌파한 이후 두 주 연속 하락세를 보이고 있습니다.

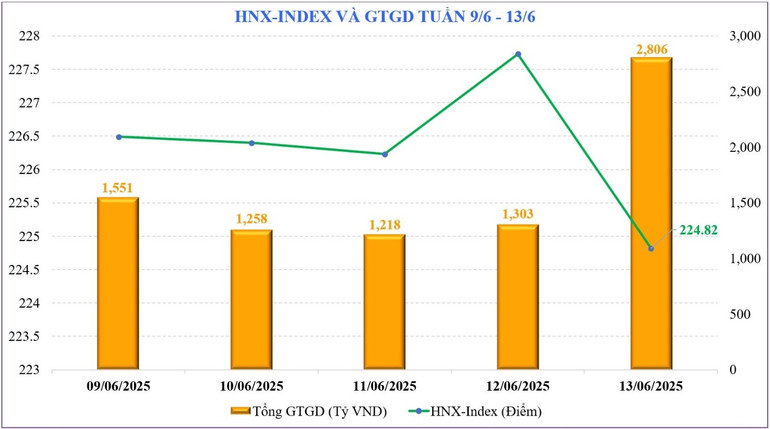

하노이 증권거래소의 두 주요 지수도 한 주 동안 하락세를 보였습니다. 그중 HNX 지수는 한 주 동안 -3.79포인트 하락하여 224.82포인트로 마감했는데, 이는 전주 대비 -1.66% 하락한 수치입니다. 한편, UPCoM 지수는 -1.35포인트 하락한 97.54포인트로 마감했습니다.

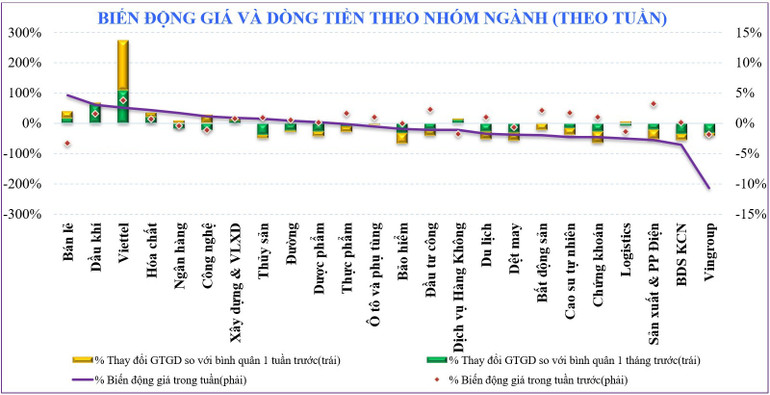

이번 주에 소형주와 중형주(Midcap 및 Smallcap)는 각각 -1.08%와 -1.41% 하락했고, 대형주(블루칩 - VN30)는 -1.25% 하락했습니다.

이번 주 많은 종목들이 강한 조정 압력을 받았으며, 특히 "빈(Vin)" 종목이 두드러졌습니다. 특히 빈그룹(Vingroup) 종목은 이번 주에 -10.68% 하락했고, 산업단지 부동산 종목은 -3.58% 하락했습니다. 한편, 일부 종목들은 시장 추세와 반대로 움직였습니다. 소매업(+4.61%), 석유 및 가스업(+3.07%), 비엣텔(+2.53%) 등이 그 뒤를 이었습니다.

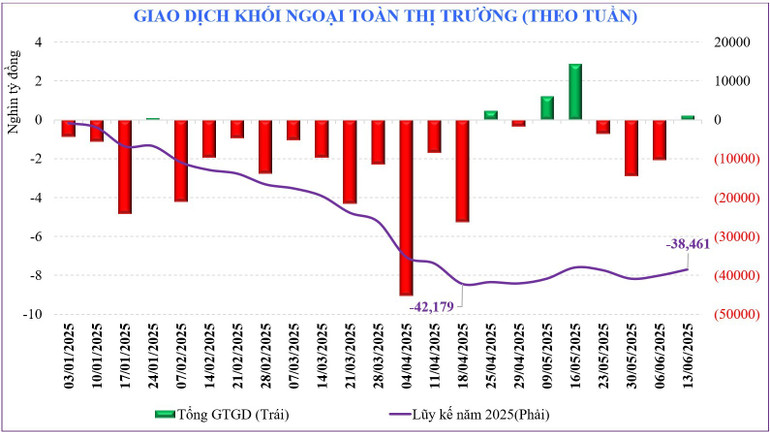

지난주 시장 유동성이 급격히 감소했습니다. 이에 따라 지난주 총 시장 거래액은 21조 9,400억 동으로 전주 대비 14% 감소했습니다. 특히, 매칭 유동성 또한 9.7% 감소한 20조 4,460억 동을 기록했습니다. 석유 및 가스, 은행, 소매, 건설 및 건축 자재, 화학, 비엣텔, 기술 등 주식 부문의 현금 흐름이 양호했습니다.

3주 연속 순매도세를 보인 외국인 투자자들은 지난주 더욱 활발하게 거래에 나섰지만, 순매수 규모는 미미했습니다. 이에 따라 외국인 투자자들은 전체 시장에서 2,120억 동(VND)의 순매수를 기록했습니다. 외국인 투자자들은 EIB(+2,620억 VND), DGW(+2,220억 VND), VPB(+1,860억 VND) 등 일부 종목에서 집중적으로 순매수세를 보였고, SHB(-2,380억 VND), HAH(-2,280억 VND) 등 일부 종목에서는 순매도세를 보였습니다.

사람들은 뉴스를 기다리는 동안 조심스러운 심리를 보인다.

베트남을 포함한 글로벌 주식 시장은 지정학적 갈등과 이자율 압박, 관세 긴장으로 인해 계속해서 영향을 받을 것으로 예상됩니다.

이스라엘과 이란의 갈등은 유가에 영향을 미치고 세계 에너지 시장의 불확실성을 가중시킬 것이 확실합니다. 미국의 관세 정책은 여전히 예측하기 어렵습니다. 이번 주에는 여러 중앙은행이 금리 결정을 내릴 예정이며, 미국 연방준비제도(Fed)는 수요일에 금리를 동결하고, 일본은행은 화요일에 채권 보유량에 집중할 예정입니다. 영국과 노르웨이는 금리를 동결할 것으로 예상되며, 스위스는 금리를 계속 인하할 것으로 예상됩니다. 이러한 모든 정보는 다음 주에도 투자 심리에 계속 반영될 것입니다.

국내에서는 세계 정세의 영향으로 전반적인 분위기를 압도할 만큼 강력한 소식이 현재 없습니다. 베트남-미국 관세 협상 관련 정보가 긍정적인 흐름을 보이고 있어 관망하는 분위기가 뚜렷하지만, 최종 결과는 아직 지켜봐야 합니다. 이러한 맥락에서 가장 신뢰할 수 있는 것은 현실입니다.

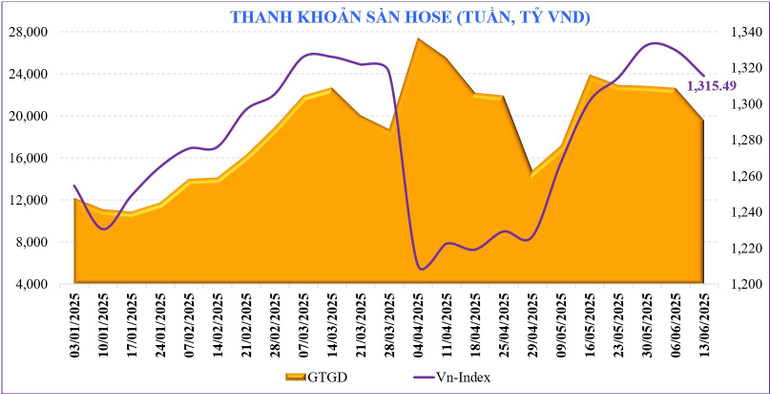

이러한 신중한 태도는 지난주 유동성에 반영되었는데, 이는 지난 5주 중 가장 큰 폭의 하락을 기록했지만, 주말에는 유동성이 급등했습니다. 통계에 따르면 6월 상반기 전체 시장 유동성은 23조 7,390억 동으로, 5월 대비 소폭 -1.3% 감소했고 전년 동기 대비 거의 -10% 감소했습니다. 연초부터 누적된 전체 시장 유동성은 21조 1,310억 동으로, 같은 기간 대비 -14% 감소했지만, 2024년 평균 대비 +0.23% 소폭 증가했습니다.

기술적으로 지난 7년 동안 계절적 요인을 고려할 때, 6월은 포인트 상승 가능성이 높지 않은 달입니다(상승한 달은 2~7개월에 불과했습니다). 현재 시장 전망에 따르면 1,300포인트의 심리적 지지선을 테스트하기 위한 단기 조정 국면에 접어들 가능성이 높습니다. 이는 VN 지수가 1,300포인트 아래로 하락할 때, 시장은 바닥권 매수 현금 흐름을 시험할 것으로 예상되므로, 기본 시나리오에서도 매우 중요한 이정표입니다. 1,300포인트 부근에서 현금 흐름이 어떻게 반응하는지 또한 투자자들이 주의 깊게 살펴봐야 할 사항입니다. 현금 흐름은 여러 불리한 국제 정세 속에서 투자 심리를 평가하는 중요한 이정표입니다. 국내 경제 전망과 긍정적인 관세 협상 결과는 시장을 추가적인 성장 기회를 기다리며 축적된 상태로 유지시키는 요인입니다.

신중한 시나리오에서는 VnIndex가 1,320포인트의 지지선을 상실할 수 있으므로, 주요 반응은 여전히 심리적 지지선인 1,300포인트에 머물 것으로 예상됩니다. 그러나 불리한 관세와 중동 긴장이 발생할 경우, 시장의 지지선은 1,270~1,280포인트가 될 수 있습니다.

출처: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-tich-luy-van-duy-tri-tam-ly-cho-tin-dam-phan-thue-lan-luot-post887202.html

![[사진] 9월 2일 국경일 80주년 기념 퍼레이드 준비 첫 훈련](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/25/ebf0364280904c019e24ade59fb08b18)

![[사진] 하노이, 2025년 고등학교 졸업시험 응시자 12만4천명 이상 수험 완료](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/25/fa62985b10464d6a943b58699098ae3f)

![[사진] 토람 서기장, 광빈성·광트리성 당위원회 상임위원회와 협력](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/25/6acdc70e139d44beaef4133fefbe2c7f)

![[사진] 하노이, 2025년 고등학교 졸업시험 응시자 12만4천명 이상 수험 완료](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/25/fa62985b10464d6a943b58699098ae3f)

![[사진] 9월 2일 국경일 80주년 기념 퍼레이드 준비 첫 훈련](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/25/ebf0364280904c019e24ade59fb08b18)

![[인포그래픽] 2025년 고등학교 졸업시험 수험생 유의사항](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/25/8fe0b55c81124650ae3c827bceddcc69)

![[사진] 토람 서기장, 광빈성·광트리성 당위원회 상임위원회와 협력](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/25/6acdc70e139d44beaef4133fefbe2c7f)

댓글 (0)