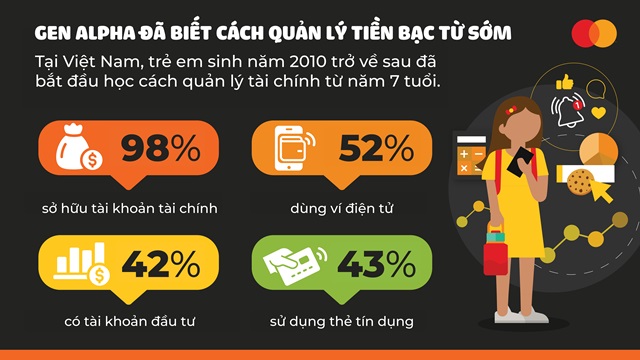

알파세대(2010년 이후 출생, 디지털 시대에 성장한 세대)는 성인이 될 때까지 기다리지 않고 이미 디지털 금융 세계 에서 두각을 나타내고 있습니다. 베트남의 한 연구에 따르면 알파세대의 98%가 최소 한 가지 이상의 금융 계좌를 보유하고 있으며, 그중 상당수가 저축 계좌(57%), 결제 수단과 연동된 앱 스토어 개인 계정(54%), 또는 전자지갑(52%)을 이용하고 있는 것으로 나타났습니다.

마스터카드 보고서에 따르면, 베트남 부모들은 자녀들이 디지털화된 금융 환경에서 자라나 실물 지갑이나 현금을 소지하지 않는 것이 일반화될 것이라는 점을 잘 알고 있는 것으로 나타났습니다. 특히, 부모의 73%는 자녀들이 앞으로 실물 지갑이나 현금을 전혀 사용하지 않을 것이라고 예측했습니다.

이러한 세대 변화는 금융 이해도 격차를 야기하기도 합니다. 응답자의 75%는 자녀들이 자신들이 같은 나이였을 때보다 금융 지식이 더 풍부하다고 생각합니다. 61%는 자신들의 금융 지식이 자녀 세대에게도 여전히 유효한지 확신하지 못합니다. 59%는 자녀들이 자신들보다 새로운 결제 수단에 대해 더 많이 알고 있다고 인정합니다. 81%는 자녀들에게 금융을 가르칠 수 있는 도구가 더 많았으면 좋겠다고 생각합니다.

전자지갑, 모바일 결제, 가상 계좌의 급속한 발전으로 베트남 가정들은 미래 성공을 위한 탄탄한 기반을 마련해 줄 수 있는 스마트한 솔루션을 찾고 있습니다. 이는 은행 및 금융 기관들이 재정 관리를 간소화하고 아이들의 금융 교육을 지원하는 디지털 도구를 제공하는 데 앞장설 수 있는 기회를 제공합니다.

베트남의 알파 세대 부모들은 특히 다음과 같은 기능에 관심을 보였습니다: 금융 교육 콘텐츠(73%), 부모가 재정을 관리하고 통제하는 데 도움이 되는 기능(58%), 현실적인 시뮬레이션 콘텐츠(52%), 원활한 송금(49%), 게임화된 경험(29%).

마스터카드 아시아 태평양 지역 코어 페이먼츠 담당 부사장인 산딥 말호트라는 다음과 같이 말했습니다. “알파 세대와 그 부모 세대와 진정으로 소통하려면 결제 금융 업계는 이 세대가 무엇을 원하는지 이해해야 합니다. 알파 세대는 기술과 함께 자라면서 어릴 때부터 저축하고 현명하게 소비하는 법을 배웠습니다. 어린 시절부터 현금 대신 탭투페이(Tap-to-Pay)를 사용하고 지출 관리 앱을 활용하는 데 익숙했습니다. 이제 현금은 이 세대에게 우선순위가 아닙니다. 모두가 탭앤고(Tap & Go) 방식을 선호합니다. 이는 은행과 금융 기관에 분명한 메시지를 전달합니다. 알파 세대는 처음부터 매끄럽고 간편하며 통합된, 자신들의 스타일에 맞는 결제 경험을 기대합니다. 개인 맞춤형 전자지갑, 원활한 앱 내 결제, 그리고 재정적 성장을 지원하는 지속적으로 업그레이드되는 보안 도구를 생각해 보십시오.”

출처: https://doanhnghiepvn.vn/kinh-te/tien-mat-khong-con-la-uu-tien-cua-the-he-gen-alpha/20250929011858808

![[사진] 베트남 노동조합 제14차 대회 제1차 회의](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[사진] 람토 총서기 겸 회장이 중앙조직위원회와의 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[사진] 국회 당위원회 서기 겸 국회 의장이 국회 당위원회 상무위원회 및 집행위원회 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[영상] 라프안 석호의 일몰 – 어망 위로 해가 지는 곳](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

댓글 (0)