주식 채널은 여전히 매력적입니다

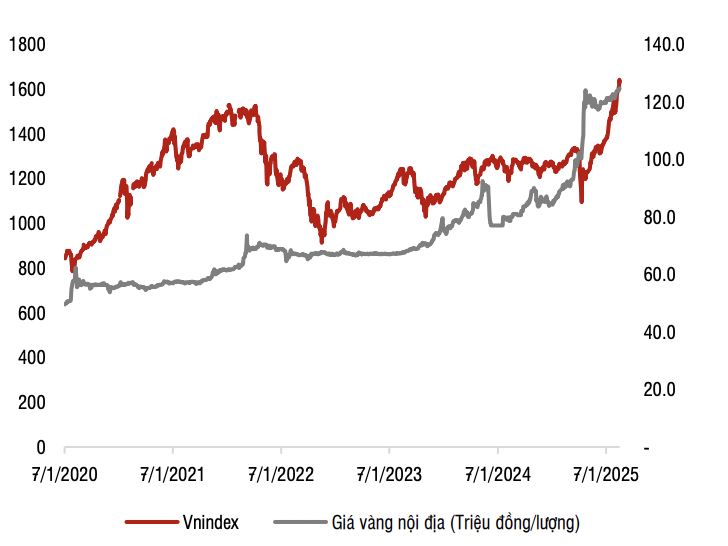

VN 지수는 강력한 성장세를 경험하며 지속적으로 새로운 고점을 형성하고 있습니다. 8월 19일 장 마감 후, VN 지수는 1,600포인트를 돌파하며 전일 대비 17.83포인트 상승한 1,654.20포인트로 거래를 마감했습니다.

현 시점에서 시장의 지속 가능성은 많은 투자자들의 관심사입니다. 그러나 SSI 리서치는 시장 상황과 비교했을 때, 이러한 성장세는 활발하지만 아직 과열 단계에 이르지는 않았다고 단언합니다.

|

| Vn-Index 성과 |

SSI는 2025년에 전 세계 주식 시장 대부분이 강력한 성장기를 맞이할 것이며, 많은 시장이 사상 최고치를 경신할 것이라고 전망했습니다. 이는 선진 시장과 신흥 시장뿐만 아니라 프런티어 시장에서도 나타나는 현상입니다. 예를 들어 나이지리아는 같은 기간 약 50%의 성장률을 기록했습니다.

SSI는 가치 평가 측면에서 베트남의 PE 비율이 과거와 지역보다 여전히 낮다고 밝혔습니다.

블룸버그에 따르면 베트남 주식 시장의 예상 주가수익비율(PER)은 현재 약 13.2배입니다. 이는 지역 평균과 동일하며, 지난 10년간 VN 지수의 역사적 평균과도 같습니다.

베트남 주식 시장은 수익 성장 전망과 ROE가 더 높음에도 불구하고, 지역 국가의 주식 시장이나 신흥 시장의 MSCI 신흥 지수와 비교했을 때 가치 평가가 낮거나 비슷합니다.

동시에 베트남의 예상 주가수익비율도 2017~2018년과 2020~2021년 기간에 달성한 최고치인 15~17배보다 훨씬 낮습니다.

장기적으로 2026년 시장 이익이 약 15% 증가할 것이라는 가정에 따르면, 2026년 예상 PER은 약 11.4배로 과거 평균보다 낮습니다. 시장 등급 상향 가능성에 따른 가격 반영 수준을 평가할 때, 투자자들은 MSCI(2017년 6월)와 FTSE 러셀(2018년 9월)에 의해 신흥시장으로 등급 상향 조정된 중국 주식 시장의 움직임을 비교할 수 있습니다. 2017년 등급 상향 조정 정보를 반영하여 MSCI 중국 지수는 같은 기간 54.33%, FTSE 중국 지수는 45.4% 상승했으며, 이는 현재 VN 지수의 상승률보다 높습니다.

수익률 측면에서 주식 시장 수익률 7.6%는 여전히 예금 채널(일반 예금 금리는 5-6%)과 부동산(임대 수익률/가격은 약 3-4%)보다 훨씬 높아 이러한 투자 채널과 비교했을 때 주식 채널은 여전히 매력적입니다.

|

| VN 지수와 금 가격의 상관관계. 출처: SSI Research |

금과 비교했을 때 금 가격은 지난 5년간 연평균 17%씩 상승했는데, 이는 VN-Index의 연평균 상승률 13%보다 높습니다. 이는 금 투자 채널과 비교했을 때 주식 시장이 아직은 그리 뜨겁지 않다는 것을 보여줍니다.

아직 베트남의 성장에 대한 전체 이야기를 반영하지 못했습니다.

SSI는 VN 지수의 현재 상승세가 단순히 과거 경제 의 전반적인 성장을 반영한 것이라고 생각합니다.

규모 측면에서 2010년(베트남 경제가 여전히 많은 어려움에 직면해 있고 성장의 바닥이라고 할 수 있는 시기)부터 기간을 선택한다면, 베트남 주식 시장의 포인트 증가(485포인트에서 1630포인트로 약 3.4배)는 GDP 성장률(2010년 1,470억 달러에서 2025년 5,000억 달러 이상으로 증가)과도 같습니다.

따라서 현재의 포인트 증가는 향후 5~10년 내 두 자릿수 GDP 성장과 같은 베트남의 다가올 성장 전망을 반영하지 않으며, 경제 성장의 핵심 동력으로 민간 경제를 개발하는 데 중점을 둔 포괄적인 제도적, 경제적 개혁의 결과도 반영하지 않습니다.

SSI리서치는 "주식 시장은 기대의 시장이며, 무슨 일이 일어났는지보다 앞으로 무슨 일이 일어날지가 더 중요합니다."라고 말했습니다.

시장이 과열될 때 주의해야 할 두 가지 요소는 소매 투자자 참여와 증거금 대출입니다.

투자자 참여 측면에서, 현재 시장 유동성은 저금리 외에도 여러 가지 이유로 증가하고 있습니다. KRX 시스템의 성공적인 구축은 지연 시간을 줄이고 주문 접수 능력을 향상시키는 데 도움이 됩니다. 지수는 장 중 등락을 반복하며, 일방적인 움직임이 없고 거래량이 많기 때문에 위험 부담이 크지 않습니다.

미결제 증거금 대출과 관련하여, SSI는 2025년 2분기 말 현재 미결제 증거금 대출이 지속적으로 상승세를 유지하고 있다고 평가했습니다. 그러나 증거금 대출/자본 비율은 100%에 그쳐, VN 지수가 2021년 4분기에 1,500포인트를 돌파하고 200% 상한선을 설정했을 당시의 127%에 비해 여전히 매우 낮은 수준입니다. 또한, 향후 일부 증권사의 자본 확충 계획 또한 전체 시장의 미결제 증거금 대출/자본 비율을 낮추는 데 도움이 될 것으로 예상됩니다.

시장 성장이 과열 조짐을 보이지는 않지만 SSI Research는 이익 실현 압력이 커지면서 시장이 단기적으로 변동을 겪을 수 있다고 지적했습니다.

출처: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[사진] 팜민친 총리, 국제통합 국가운영위원회 회의 주재](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

![[사진] 당의기 95주년 전시회 개막 전 길을 밝히는 눈부신 붉은색](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/e19d957d17f649648ca14ce6cc4d8dd4)

![[사진] 폭우에도 불구하고 많은 사람들이 예선 심사를 손꼽아 기다리고 있다](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/4dc782c65c1244b196890448bafa9b69)

댓글 (0)