VN 지수는 지난 5월의 긍정적인 상승세에 이어 2025년 6월 초부터 43.47포인트(3.26%) 상승을 기록했습니다. 주요 종목의 가격 순환적 상승은 시장이 1,350포인트의 강력한 저항선을 극복하고 단기 상승 추세를 공고히 하는 모멘텀을 제공했습니다.

그러나 6월 세션당 평균 거래 대금은 약 17조 1,000억 동으로 전월 대비 4% 감소했습니다. 대부분의 거래 세션은 평균 20개 세션보다 유동성이 낮았습니다. 외국인 투자자들은 한 달간의 매수세 이후 순매도로 돌아섰습니다. 그러나 지난달 외국인 투자자들의 순매도액은 약 5,200억 동에 그쳤습니다.

낫비엣증권(VFS) 애널리스트들에 따르면, 매도 압력은 크지 않지만, 뒷받침할 만한 정보 부족으로 인해 시장으로 유입되는 현금 흐름은 여전히 제한적입니다. 시장의 상승 모멘텀은 주로 VN30 그룹에서 비롯되었으며, 이번 달에는 3.78% 상승했습니다.

6월에는 빈그룹(Vingroup )의 두 종목(VIC와 VHM)에 대한 의존도가 더 이상 높아지지 않고 TCB, CTG, MSN 등 다른 종목으로 "회전"했습니다. 현금 흐름 또한 은행, 부동산, 소매, 증권 그룹 간 회전을 보였습니다. 특히 화학 및 석유·가스 종목들이 5% 이상 상승하며 현금 흐름을 크게 견인했으며, OIL, PLX, PVS, DDV, PHR 등 여러 종목이 10% 이상 상승했습니다. 이러한 상승세는 중동의 지정학적 긴장으로 인한 비료 및 석유·가스 가격 급등에서 비롯되었습니다.

VFS 전문가들에 따르면, 7월은 미국 무역 정책의 영향과 2분기 실적 발표 시즌으로 인해 변동성이 큰 시기입니다. 낫비엣증권(VFS) 전문가들이 수집한 과거 데이터에 따르면, VN지수는 지난 10년간 7월에 7년 연속 상승세를 기록했습니다.

따라서 2. 시장은 긍정적인 상태를 유지할 것으로 예상됩니다. 긍정적인 시나리오에서는 수요가 개선되고 VN 지수가 1,400포인트 영역까지 상승하여 누적된 후 더 높은 지수로 이동합니다. 투자자들은 상승 추세가 지속되거나 대량 거래량으로 누적 기반을 이탈하는 징후를 보이는 주식에 투자할 수 있습니다. 두 번째 시나리오에서는 고가에서의 매도 압력이 증가하여 VN 지수가 1,310~1,370포인트 범위 내에서 다시 등락을 반복합니다. 투자자들은 하단 범위에서 매수하고 상단 범위에서 매도할 때까지 기다리는 단기적인 상승세 유지를 위해 이 범위 내에서 거래할 수 있습니다.

VPBank Securities(VPBankS)의 시장 전략 이사인 쩐 황 손(Tran Hoang Son) 씨는 시장이 새로운 추세를 형성하고 있으며, 앞으로도 강력한 상승세를 이어갈 가능성이 있다고 말했습니다. 6월 마지막 주, VN 지수는 처음으로 중요한 저항선을 돌파하며 지난 2년 반 동안의 최고치인 1,360포인트를 돌파했습니다. 이러한 상승세는 모든 섹터에 고르게 분포되었습니다.

손정의에 따르면, 상반기의 변동성이 컸던 만큼 이번 달 주목할 만한 요인 중 하나는 미국의 상호 관세 일시 중단과 관련된 7월 9일 마감 시한이 될 것으로 예상됩니다. VPBankS의 전문가는 트럼프 대통령이 중국과의 관세 목표를 달성했으며 양국이 합의에 서명했다고 발표했음을 강조했습니다. 하지만 구체적인 수치는 아직 공개되지 않았습니다. 아직 관세를 교환하지 않은 국가에 대해서는 트럼프 대통령이 기존 관세율이나 매우 높은 관세율을 유지할 것으로 예상되는 새로운 관세를 부과할 수도 있고, 7월 9일 관세 부과를 계속 연기하여 협상 시간을 늘릴 수도 있습니다.

7월 첫째 주, 손 회장은 최근 통과된 법률과 법령의 영향으로 시장이 새로운 상승세로 접어들고 있다고 밝혔습니다. 은행, 증권, 기술주( FPT , CMG), 부동산, 그리고 합리적인 관세 혜택을 받는 주식(ANV, 섬유 그룹)이 상승세를 주도하고 있습니다. 시장은 매우 긍정적으로 움직이고 있으며, 이번 주나 다음 주에는 1,380~1,400포인트 목표치에 도달할 수 있습니다.

|

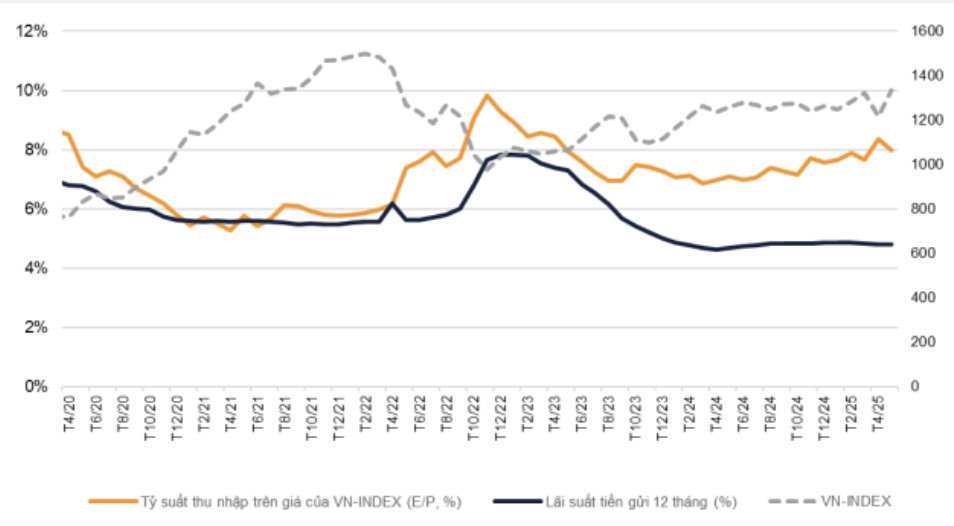

| VN-Index의 주가수익비율 - 출처: VNDirect. |

한편, 베트남과 미국의 세무 협상 전망에 대해 보다 낙관적인 견해를 반영하여 Vndirect Securities Analysis Department는 2025년 말 VN-Index에 대한 예측을 2024년 말 예측인 1,400포인트에 비해 14% 상승한 1,450포인트로 조정했습니다. VNDIRECT의 거시경제 및 시장 전략 책임자인 Dinh Quang Hinh 씨는 베트남이 평균 상호 세율을 약 16-22%로 낮추고 연준이 올해 하반기에 두 차례 금리를 인하할 것으로 예상되는 하반기의 기준 시나리오를 지적했습니다. 견고한 거시경제 기반이 여전히 시장을 뒷받침하고 있으며, GDP 성장률은 7.3%, 신용 성장률은 16%에 이를 것으로 예상됩니다.

이러한 요인들은 올해 상장기업들의 이익 성장을 약 14~15% 수준으로 뒷받침할 것이며, 이를 통해 연말 VN-Index의 예상 주가수익률(PER)은 13.5배로 공고화될 것입니다. VN-Index의 이익수익률(E/P)과 예금금리의 차이는 전통적인 저축 대비 주식 투자의 매력을 보여줍니다.

|

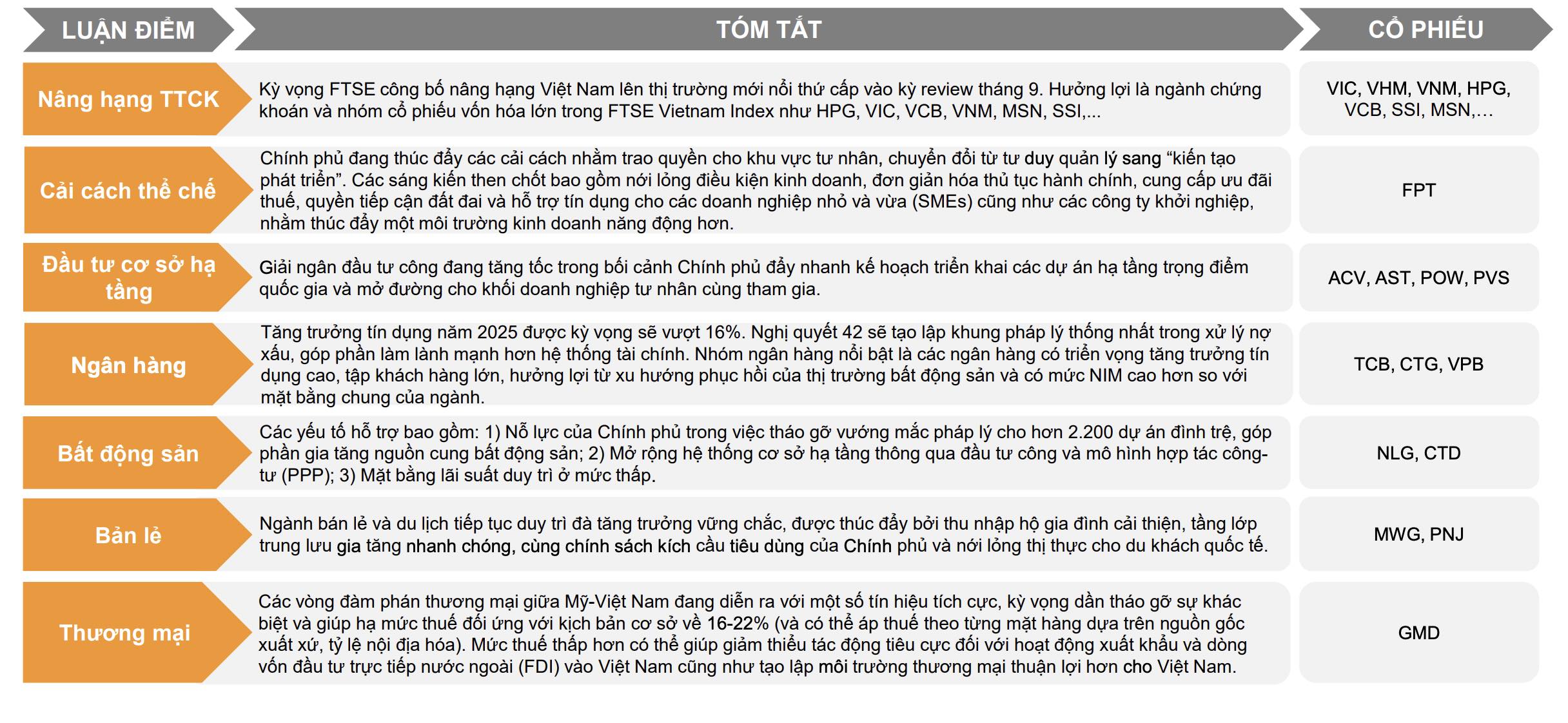

| 하반기 투자 전망은 VNDirect Research에서 내놓았습니다. |

VNDirect Research는 하반기 투자 논거로 9월 평가 기간의 시장 업그레이드 기대, 경영적 사고에서 '개발 창조'로의 제도적 개혁 과정 등 국내 주식 시장에 여전히 많은 추진력이 있다고 지적했습니다 .

또한, 가계 소득 개선에 따른 공공 투자 지출 가속화, 소비 증가, 관광업 또한 재고 흐름에 영향을 미치는 요인입니다. 힌 씨는 또한 2,200건 이상의 중단된 사업에 대한 법적 장애물 제거 조치가 부동산 공급 증가, 공공 투자 및 민관협력(PPP) 모델을 통한 인프라 시스템 확장, 그리고 저금리 유지에 기여할 것으로 예상합니다. 이러한 조치는 2025년 하반기 부동산 시장에 긍정적인 영향을 미칠 것입니다.

출처: https://baodautu.vn/vn-index-tang-326-trong-thang-6-ky-vong-chinh-phuc-moc-1400-diem-d318649.html

![[오캅 리뷰] 배이퀜 찹쌀떡: 브랜드 명성으로 새로운 경지에 오른 고향 특산품](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/3/1a7e35c028bf46199ee1ec6b3ba0069e)

댓글 (0)