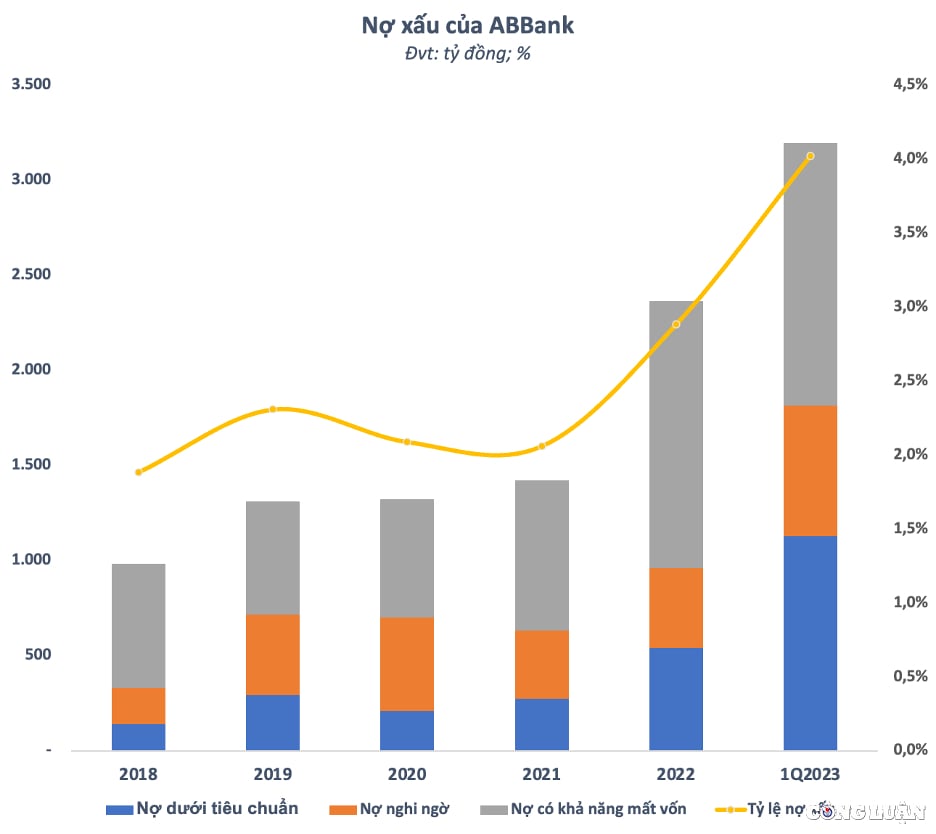

ໜີ້ເສຍທັງໝົດຂອງ ABank ເພີ່ມຂຶ້ນ 35% ພາຍຫຼັງໄຕມາດທີ 1 ຂອງປີຂຶ້ນເປັນເກືອບ 3.200 ຕື້ດົ່ງ, ກົງກັບອັດຕາສ່ວນໜີ້ເສຍເພີ່ມຂຶ້ນຈາກເກືອບ 3% ຂຶ້ນເປັນກວ່າ 4%, ເກີນກວ່າລະບຽບການຂອງທະນາຄານແຫ່ງລັດ ຫວຽດນາມ (SBV).

2022 ກໍາໄລຫຼຸດລົງ, ບໍ່ສໍາເລັດແຜນການ

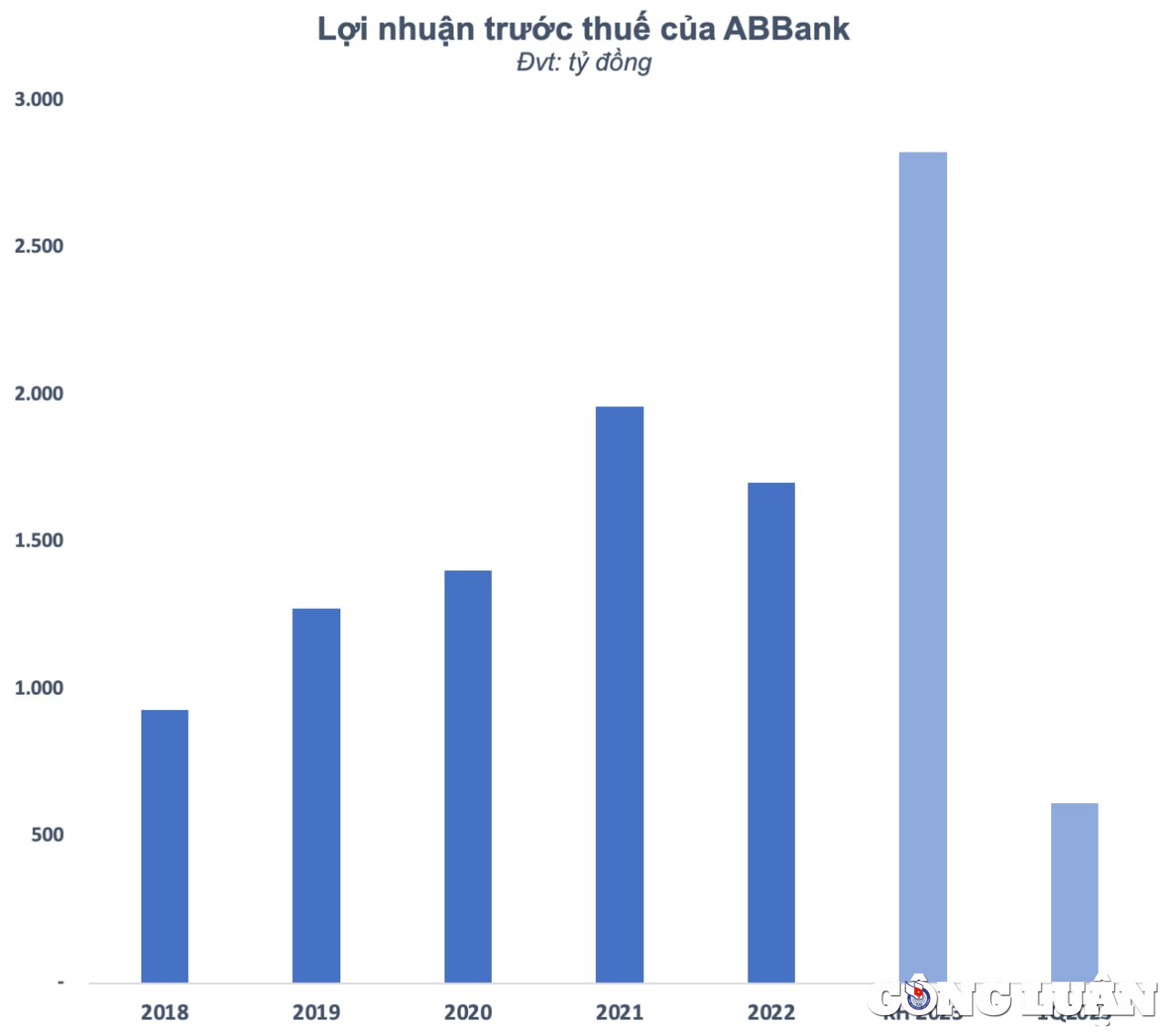

ທີ່ກອງປະຊຸມໃຫຍ່ຜູ້ຖືຫຸ້ນປະຈຳປີ 2023, ທະນາຄານຫຸ້ນສ່ວນການຄ້າ ອານບິ່ງ (ABBank - code ABB) ໄດ້ວາງຄາດໝາຍເກັບກຳໄລກ່ອນເສຍອາກອນເພີ່ມຂຶ້ນ 68% ເມື່ອທຽບໃສ່ປີ 2022 ຂຶ້ນເປັນ 2.826 ຕື້ດົ່ງ. ແຜນການທີ່ມີຄວາມທະເຍີທະຍານແມ່ນໄດ້ກໍານົດໄວ້ໂດຍທະນາຄານນີ້ຫຼັງຈາກທຸລະກິດຫຼຸດລົງຫນຶ່ງປີແລະບໍ່ສາມາດບັນລຸເປົ້າຫມາຍທີ່ກໍານົດໄວ້.

ປີ 2022, ລາຍຮັບດອກເບ້ຍສຸດທິຂອງ ABank ບັນລຸ 3.735 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 22% ເມື່ອທຽບໃສ່ປີກາຍ. ໃນຂະນະນັ້ນ, ລາຍຮັບທີ່ບໍ່ແມ່ນດອກເບ້ຍໄດ້ຫຼຸດລົງ, ເຊັ່ນ ລາຍຮັບການບໍລິການຫຼຸດລົງ 34% (ມາເປັນ 232 ຕື້ດົ່ງ), ລາຍຮັບຈາກຕ່າງປະເທດຫຼຸດລົງ 53% (ມາເປັນ 193 ຕື້ດົ່ງ). ໂດຍສະເພາະແມ່ນບັນດາການເຄື່ອນໄຫວອື່ນໆໄດ້ຮັບກຳໄລກວ່າ 415 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 62%.

ຄຽງຄູ່ກັນນັ້ນ, ລາຍຈ່າຍດຳເນີນງານເພີ່ມຂຶ້ນພຽງ 8% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນບັນລຸເກືອບ 2.043 ຕື້ດົ່ງ. ໃນຊຸມປີມໍ່ໆມານີ້, ທະນາຄານ ABank ໄດ້ວາງເງິນເກືອບ 777 ຕື້ດົ່ງເພື່ອສະຫງວນຄວາມສ່ຽງດ້ານສິນເຊື່ອ. ຍ້ອນເຫດນັ້ນ, ທະນາຄານແຫ່ງນີ້ມີລາຍຮັບພຽງແຕ່ 1.702 ຕື້ດົ່ງເທົ່ານັ້ນ, ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ, ຫຼຸດລົງ 13% ເມື່ອທຽບໃສ່ປີກາຍ. ເມື່ອທຽບໃສ່ແຜນການ 3.079 ຕື້ດົ່ງໃນກຳໄລກ່ອນອາກອນທີ່ໄດ້ວາງອອກໃນຕະຫຼອດປີ 2022, ທະນາຄານ ABank ບັນລຸໄດ້ພຽງເຄິ່ງໜຶ່ງຂອງຄາດໝາຍ.

ABank ອະທິບາຍວ່າຍ້ອນຜົນກະທົບຂອງອັດຕາເງິນເຟີ້, ຄ່າໃຊ້ຈ່າຍຈໍານວນຫຼາຍເພີ່ມຂຶ້ນເມື່ອທຽບກັບ 2021 ແລະແຜນການທີ່ສະເຫນີ. ນອກຈາກນັ້ນ, ໃນປີກາຍນີ້, ການເຄື່ອນໄຫວຊື້-ຂາຍພັນທະບັດ ລັດຖະບານ ກໍ່ປະສົບກັບຄວາມຫຍຸ້ງຍາກຍ້ອນອັດຕາດອກເບ້ຍເພີ່ມຂຶ້ນ ແລະ ການຜັນແປຂອງອັດຕາແລກປ່ຽນເງິນຕາຕ່າງປະເທດ, ເຊິ່ງກໍ່ໃຫ້ເກີດຜົນກະທົບທາງລົບ. ໃນທ້າຍປີ, ABank ໄດ້ປະຕິບັດການໂອນຍອດບັນຊີການຊື້ຂາຍເງິນຕາຕ່າງປະເທດເພື່ອຮັບປະກັນການປະຕິບັດຕາມກົດລະບຽບຂອງທະນາຄານແຫ່ງລັດ, ພ້ອມທັງດັດປັບບັນຊີການລົງທຶນ, ເຊິ່ງສົ່ງຜົນກະທົບຕໍ່ກໍາໄລຂອງປີທັງຫມົດ. ດັ່ງນັ້ນ, ທະນາຄານ ABank ຍັງບໍ່ທັນບັນລຸໄດ້ຕາມຄາດໝາຍເມື່ອທຽບໃສ່ແຜນການປີ 2022 ທີ່ກອງປະຊຸມໃຫຍ່ຜູ້ຖືຮຸ້ນໄດ້ອະນຸມັດ.

ຫຼັງຈາກລະດັບການເຕີບໂຕໄດ້ສິ້ນສຸດລົງໃນປີກາຍນີ້, ນັກລົງທຶນບໍ່ສາມາດຊ່ວຍໄດ້ແຕ່ຕັ້ງຄໍາຖາມກ່ຽວກັບຄວາມສາມາດຂອງ ABank ທີ່ຈະປະຕິບັດແຜນການທີ່ມີຄວາມທະເຍີທະຍານໃນປີ 2023. ໃນໄຕມາດທໍາອິດ, ກໍາໄລກ່ອນພາສີຂອງທະນາຄານເພີ່ມຂຶ້ນເລັກນ້ອຍ 6.3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ບັນລຸ 611 ຕື້ດົ່ງ, ສ່ວນໃຫຍ່ແມ່ນຍ້ອນລາຍໄດ້ທີ່ບໍ່ແມ່ນດອກເບ້ຍ. ຢ່າງໃດກໍ່ຕາມ, ຕ້ອງເນັ້ນໜັກວ່າ ລາຍຮັບຈາກການແລກປ່ຽນເງິນຕາຕ່າງປະເທດ, ການຊື້ຂາຍຫຼັກຊັບ, ການລົງທຶນດ້ານການເງິນ ແລະ ອື່ນໆ ລ້ວນແຕ່ເປັນລາຍຮັບທີ່ບໍ່ຍືນຍົງ, ຂຶ້ນກັບການເໜັງຕີງຂອງຕະຫຼາດສູງ ແລະ ມີຄວາມສ່ຽງຫຼາຍ.

ຄຸນນະພາບສິນເຊື່ອຫຼຸດລົງ, ຫນີ້ສິນບໍ່ດີເພີ່ມຂຶ້ນ ໃນສະພາບການທຸລະກິດຕົກລົງ, ຄຸນນະພາບສິນເຊື່ອຂອງ ABank ຍັງໄດ້ຫຼຸດລົງຢ່າງຈະແຈ້ງ. ຈາກລະດັບໜີ້ເສຍ (ໜີ້ເສຍມາດຕະຖານ, ໜີ້ຕ້ອງສົງໄສ ແລະ ໜີ້ຕ້ອງເສຍທຶນ) ຕ່ຳກວ່າ 1.000 ຕື້ດົ່ງໃນທ້າຍປີ 2018, ຕົວເລກນີ້ໄດ້ເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງໃນຊຸມປີ ແລະ ບັນລຸເກືອບ 2.400 ຕື້ດົ່ງໃນທ້າຍປີ 2022, ເຊິ່ງແມ່ນ 2,4 ເທົ່າພາຍຫຼັງ 4 ປີ. ອັດຕາສ່ວນໜີ້ເສຍຕໍ່ສິນເຊື່ອຄົງຄ້າງຍັງເພີ່ມຂຶ້ນຈາກໜ້ອຍກວ່າ 2% ໃນທ້າຍປີ 2018 ເປັນເກືອບ 3% ໃນທ້າຍປີຜ່ານມາ. ເປັນທີ່ສັງເກດ, ໃນເດືອນທຳອິດຂອງປີນີ້ຍັງບໍ່ທັນໄດ້ຮັບການປັບປຸງ, ແລະ ນັບມື້ນັບຮ້າຍແຮງຂຶ້ນເມື່ອອັດຕາໜີ້ສິນເສຍຫາຍເພີ່ມຂຶ້ນເຖິງ 4%, ເກີນກວ່າລະບຽບການຂອງທະນາຄານແຫ່ງລັດ.

ໃນໄຕມາດທຳອິດຂອງປີ 2023, ໜີ້ເສຍທັງໝົດຂອງ ABank ສືບຕໍ່ເພີ່ມຂຶ້ນ 35% ພາຍຫຼັງໄຕມາດທຳອິດບັນລຸເກືອບ 3.200 ຕື້ດົ່ງ. ໃນນັ້ນ, ໜີ້ສິນບໍ່ມາດຕະຖານໃນທ້າຍໄຕມາດທີ 1 ໄດ້ເພີ່ມຂຶ້ນ 2 ເທົ່າເມື່ອທຽບໃສ່ຕົ້ນປີເປັນ 1.128 ຕື້ດົ່ງ. ໜີ້ສິນຕ້ອງສົງໄສຍັງເພີ່ມຂຶ້ນ 265 ຕື້ດົ່ງ, ເທົ່າກັບກວ່າ 63% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ຄຽງຄູ່ກັນນັ້ນ, ໜີ້ສິນທີ່ມີຄວາມເປັນໄປໄດ້ໃນການສູນເສຍທຶນໄດ້ຫຼຸດລົງເລັກໜ້ອຍເຖິງ 1.384 ຕື້ດົ່ງ, ແຕ່ຍັງກວມອັດຕາສ່ວນໜີ້ເສຍທີ່ໃຫຍ່ທີ່ສຸດແມ່ນກວ່າ 43%. ຫນີ້ສິນບໍ່ດີເພີ່ມຂຶ້ນໃນຂະນະທີ່ຂະຫນາດສິນເຊື່ອຂອງ ABank ແຄບລົງ. ຍອດເງິນກູ້ຢືມຈາກລູກຄ້າໃນທ້າຍໄຕມາດທີ 1 ໄດ້ຫຼຸດລົງ 3,1% ເປັນ 79.453 ຕື້ດົ່ງ. ມາຮອດວັນທີ 31 ມີນານີ້, ຊັບສິນທັງໝົດຂອງ ABank ແມ່ນ 134.282 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 3,2% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ໃນນັ້ນ, ເງິນຝາກຢູ່ທະນາຄານແຫ່ງລັດຫຼຸດລົງ 47% ເປັນ 1.422 ຕື້ດົ່ງ, ເງິນຝາກຢູ່ສະຖາບັນສິນເຊື່ອອື່ນເພີ່ມຂຶ້ນ 38% ເປັນ 28.025 ຕື້ດົ່ງ. ເງິນຝາກຂອງລູກຄ້າຫຼຸດລົງ 10,3% ເປັນ 75,429 ຕື້ດົ່ງ.

ທີ່ມາ

![[ຮູບ] ພາໂນຣາມາຂອງ 2025 Community Action Awards ຮອບສຸດທ້າຍ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ພົບປະກັບຜູ້ຕາງຫນ້າຂອງຄູອາຈານດີເດັ່ນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ຕ້ອນຮັບຮອງປະທານກຸ່ມ Luxshare-ICT (ຈີນ)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

(0)