ສະໜັບສະໜູນທຸລະກິດໃຫ້ໃຊ້ຈ່າຍ ແລະ ຄຸ້ມຄອງຢ່າງໂປ່ງໃສ

ຕາມບັນດານັກຊ່ຽວຊານ ດ້ານເສດຖະກິດ ແລ້ວ, ບັນດາການເຄື່ອນໄຫວດັ່ງກ່າວຍັງປະກອບສ່ວນປະຕິບັດບັນດານະໂຍບາຍໜູນຊ່ວຍບັນດາວິສາຫະກິດ, ພິເສດແມ່ນບັນດາວິສາຫະກິດຂະໜາດນ້ອຍ ແລະ ບັນດາຄອບຄົວດຳເນີນທຸລະກິດຕາມມະຕິ 68-NQ/TW (ພຶດສະພາ 2025) ແລະ ບັນດາລະບຽບການກ່ຽວຂ້ອງ.

ເຫຼົ່ານີ້ລວມມີຂະບວນການດິຈິຕອນ, ສະຫນອງເວທີດິຈິຕອນຟຣີແລະຊອບແວການບັນຊີ, ໃຫ້ຄໍາແນະນໍາທາງດ້ານກົດຫມາຍ, ການຝຶກອົບຮົມ, ແລະອໍານວຍຄວາມສະດວກໃນເງື່ອນໄຂທາງດ້ານການເງິນເພື່ອສົ່ງເສີມການເຕີບໂຕຂອງເສດຖະກິດເອກະຊົນ.

ການຄົ້ນຄວ້າຫຼ້າສຸດທີ່ມອບໂດຍ Visa ແລະ KoreFusion ສະແດງໃຫ້ເຫັນວ່າ, ວິສາຫະກິດຫວຽດນາມ ກໍາລັງນໍາພາພາກພື້ນອາຊີ ປາຊີຟິກ ໃນການນໍາໃຊ້ບັດຂອງບໍລິສັດໃນການຈ່າຍເງິນ B2B (ການດໍາເນີນການເງິນລະຫວ່າງສອງທຸລະກິດເພື່ອຊື້ຫຼືຂາຍສິນຄ້າຫຼືບໍລິການ). ອັດຕາການຊຳລະບັດຢູ່ຫວຽດນາມ ບັນລຸ 8,3% ຂອງຍອດຈຳໜ່າຍບັດ B2B ຢູ່ບັນດາຜູ້ສະໜອງບັດ, ສູງສຸດໃນພາກພື້ນ ແລະ ເພີ່ມຂຶ້ນກວ່າ 2 ເທົ່າຕົວເລກສະເລ່ຍ 3,3%.

ໂອ້ລົມກັບນັກຂ່າວຂອງໜັງສືພິມ Tin Tuc ແລະ Dan Toc, ທ່ານ ຫງວຽນຊວັນເກື່ອງ, ຮອງຫົວໜ້າພະແນກທະນາຄານດິຈິຕອລຂອງ MB ໃຫ້ຮູ້ວ່າ, ປະຈຸບັນ MB ໄດ້ສົມທົບກັບວິສາຫະກິດ 460.000 ກວ່າແຫ່ງຜ່ານເວທີ BIZ MBBank , ດຳເນີນທຸລະກຳດີຈີຕອນນັບພັນຕື້ໃນແຕ່ລະປີ. ດ້ວຍຂະຫນາດນີ້, ທະນາຄານເຂົ້າໃຈດີກ່ຽວກັບສິ່ງທີ່ທຸລະກິດກໍາລັງປະເຊີນໃນຄວາມກົດດັນຂອງກະແສເງິນສົດ, ຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານ, ການຄຸ້ມຄອງພາຍໃນ, ໂດຍສະເພາະແມ່ນຄວາມຕ້ອງການທີ່ສັບສົນຂອງການຄ້າຂ້າມຊາຍແດນ.

ດ້ວຍບັດ MB Visa Hi BIZ, ທຸລະກິດຈະບໍ່ຈໍາເປັນຕ້ອງເປີດຫຼາຍບັນຊີ ຫຼືເກັບຫຼາຍບັດ. ບັດຫນຶ່ງສາມາດໃຊ້ຈ່າຍຈາກບັນຊີແລະຈາກສິນເຊື່ອໃນເວລາທີ່ຈໍາເປັນ; ແຍກການໃຊ້ຈ່າຍບັດຂອງບໍລິສັດ ແລະບັດເຈົ້າຂອງທຸລະກິດຢ່າງຈະແຈ້ງ. ທ່ານ ຫງວຽນຊວັນເກື່ອງ ໃຫ້ຮູ້ວ່າ: “ບຸກຄົນໃນທຸລະກິດບໍ່ຕ້ອງໃຊ້ບັດສ່ວນຕົວເພື່ອດຳເນີນທຸລະກິດເຊັ່ນ: ການໂຄສະນາ, ການເດີນທາງໄປເຮັດທຸລະກິດ, ສ້າງຄວາມບັນເທີງໃຫ້ແກ່ລູກຄ້າ, ຈາກນັ້ນຕ້ອງເກັບໃບເກັບເງິນ, ເອກະສານເພື່ອຊໍາລະກັບບໍລິສັດ, ສິ່ງນີ້ແມ່ນມີຄວາມສຳຄັນຫຼາຍຕໍ່ບັນຊີ ແລະ ການຄວບຄຸມການເງິນພາຍໃນ”.

ໂດຍສະເພາະ, ຕາມທ່ານ ຫງວຽນຊວນເກື່ອງ ແລ້ວ, ຈຸດທີ່ຈະແຈ້ງແມ່ນ “ການຄືນເງິນໂດຍກົງກ່ຽວກັບລາຍຈ່າຍໂຄສະນາ”. ຕາມນັ້ນແລ້ວ, ບັນດາວິສາຫະກິດຍັງ “ດຳເນີນການໂຄສະນາ”, ດຳເນີນການໂຄສະນາທີ່ຕ້ອງຈ່າຍເງິນຢູ່ເທິງເວທີອອນລາຍ Google, Facebook ຫຼື TikTok, ແຕ່ຈະໄດ້ເງິນຄືນເຖິງ 30 ລ້ານດົ່ງຕໍ່ປີ. ນີ້ແມ່ນການຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍທີ່ສໍາຄັນສໍາລັບອຸດສາຫະກໍາການໂຄສະນາ, ບ່ອນທີ່ງົບປະມານສື່ມວນຊົນມັກຈະສູງ. ບໍ່ພຽງແຕ່ເທົ່ານັ້ນ, ຄ່າທໍານຽມການແປງເງິນຕາຕ່າງປະເທດແມ່ນພຽງແຕ່ 1.2% (ຄ່າທໍານຽມທີ່ດີທີ່ສຸດໃນຕະຫຼາດໃນມື້ນີ້), ເຊິ່ງມີປະໂຫຍດຫຼາຍຖ້າທຸລະກິດດໍາເນີນການໂຄສະນາຢ່າງເປັນປົກກະຕິຫຼືຊື້ຊັບພະຍາກອນທີ່ສ້າງສັນໃນ USD.

ອີງຕາມຮອງຜູ້ອໍານວຍການ MB Digital Banking, ດ້ວຍ MB Visa Hi BIZ, ວິສາຫະກິດສາມາດອອກບັດໃຫ້ພະນັກງານແລະພະແນກແຕ່ລະຄົນ. MB ອະນຸຍາດໃຫ້ທຸລະກິດ "ຕັດ" ແລະຄວບຄຸມຂອບເຂດຈໍາກັດຂອງແຕ່ລະບັດ, ຊຶ່ງຫມາຍຄວາມວ່າຜູ້ຕາງຫນ້າທຸລະກິດສາມາດກໍານົດຂອບເຂດຈໍາກັດແຍກຕ່າງຫາກສໍາລັບແຕ່ລະບັດ; ໃນເວລາດຽວກັນ, ເພີ່ມຫຼືຫຼຸດລົງຂອບເຂດຈໍາກັດ, ຄວບຄຸມການໃຊ້ຈ່າຍ, ກວດເບິ່ງໃບລາຍງານປະຫວັດການເຮັດທຸລະກໍາຫຼືແມ້ກະທັ້ງການຮ້ອງຂໍການອອກເພີ່ມເຕີມ, ຫຼືລັອກຫຼືປົດລັອກບັດ, ທັງຫມົດສ້າງຄວາມເຂັ້ມແຂງໃຫ້ທຸລະກິດເພື່ອກວດສອບຄວາມຖືກຕ້ອງທາງອອນໄລນ໌ໃນ BIZ MBBank.

ບາດກ້າວບຸກທະລຸທີ່ໃຫຍ່ທີ່ສຸດແມ່ນການລວມເອົາເວທີການຈ່າຍເງິນການຄ້າທົ່ວໂລກ (GTPP) ທີ່ພັດທະນາໂດຍ Visa ແລະ KOTRA, ອະນຸຍາດໃຫ້ທຸລະກິດສາມາດຊໍາລະໂດຍກົງກັບຄູ່ຮ່ວມງານຂອງເກົາຫຼີພາຍໃນມື້, ເປັນຂະບວນການດິຈິຕອນຢ່າງສົມບູນ. ຜ່ານ GTPP, ບັນດາວິສາຫະກິດ ຫວຽດນາມ ສາມາດເຊື່ອມຕໍ່ໂດຍກົງກັບເຄືອຂ່າຍວິສາຫະກິດຂະໜາດກາງ ແລະ ນ້ອຍຂອງ ສ.ເກົາຫຼີ 140.000 ກວ່າແຫ່ງ.

ຕາມ KOTRA ແລ້ວ, ການແກ້ໄຂນີ້ຈະເປັນມາດຕະຖານການເຄື່ອນໄຫວການຄ້າຫວຽດນາມ - ສເກົາຫຼີ, ຫຼຸດຜ່ອນພາລະດ້ານເອກະສານ, ເປັນອຸປະສັກໃຫຍ່ສຳລັບ SME. ໂດຍສະເພາະ, ມັນຈະເຮັດໃຫ້ສັ້ນລົງຢ່າງຫຼວງຫຼາຍເມື່ອທຽບກັບວິທີການໂອນເງິນລະຫວ່າງປະເທດແບບດັ້ງເດີມ, ເຊິ່ງຕ້ອງການ 3-5 ມື້ແລະຂັ້ນຕອນເອກະສານຫຼາຍ.

ບໍ່ດົນມານີ້, ທະນາຄານ MSB ຍັງໄດ້ປະກາດຍຸດທະສາດຂອງຕົນສໍາລັບພາກສ່ວນລູກຄ້າທີ່ມີລາຍໄດ້ສູງ (Affluent) ແລະເປີດຕົວບັດເຄຣດິດ MSB Mastercard Green World ດ້ວຍຂໍ້ຄວາມ "Essence of the Green journey".

ຕາມນັ້ນແລ້ວ, ລູກຄ້າໄດ້ຮັບບຸລິມະສິດວົງເງິນສິນເຊື່ອ 150 ຕື້ດົ່ງ, ອະນຸມັດໄວສຸດພາຍໃນ 8 ຊົ່ວໂມງ ແລະ ຜົນຜະລິດກຳໄລທີ່ໜ້າສົນໃຈ (5,8%/ປີ) ບວກກັບອັດຕາດອກເບ້ຍເງິນຝາກປະຢັດ. ນອກຈາກນັ້ນ, ລູກຄ້າທີ່ຮັ່ງມີໄດ້ຮັບສິດທິພິເສດຂອງວິຖີຊີວິດທີ່ຍົກລະດັບດ້ວຍສາຍບັດຊັ້ນສູງດ້ວຍ "ຄວາມສໍາຄັນຂອງຄຸນນະພາບຊີວິດ" ຫຼືປະສົບການຂອງດົນຕີວິຊາການ, ຄອນເສີດສ່ວນຕົວ, ລາງວັນ MSB ຂອງ "Essence of consciousness" ແລະການບໍລິການພິເສດທີ່ຮັບປະກັນຄວາມສະດວກສະບາຍຢ່າງແທ້ຈິງດ້ວຍເຄື່ອງນັບບູລິມະສິດແລະລະບົບຄວາມປອດໄພສູງສຸດຂອງ M-Private ...

ໃນດ້ານການອອກແບບ, ຫຼັກຂອງບັດ MSB Mastercard Green World ແມ່ນຜະລິດຈາກວັດສະດຸທີ່ນຳມາໃຊ້ໃໝ່ທີ່ເປັນເອກະລັກ, ຮັບປະກັນຄວາມທົນທານສູງ ແລະເປັນມິດກັບສິ່ງແວດລ້ອມ. ທ່ານຜູ້ຕາງໜ້າ MSB ໃຫ້ຮູ້ວ່າ: “ໂຄງການເງິນຄືນໃນການເດີນທາງເຖິງ 24 ລ້ານດົ່ງ/ປີ ແມ່ນຈຸດເດັ່ນທີ່ພົ້ນເດັ່ນຂອງບັດ, ຊຸກຍູ້ນິໄສການນຳໃຊ້ພາຫະນະ ແລະ ຮູບແບບການຂົນສົ່ງທີ່ປ່ອຍອາຍກາກບອນຕ່ຳ.

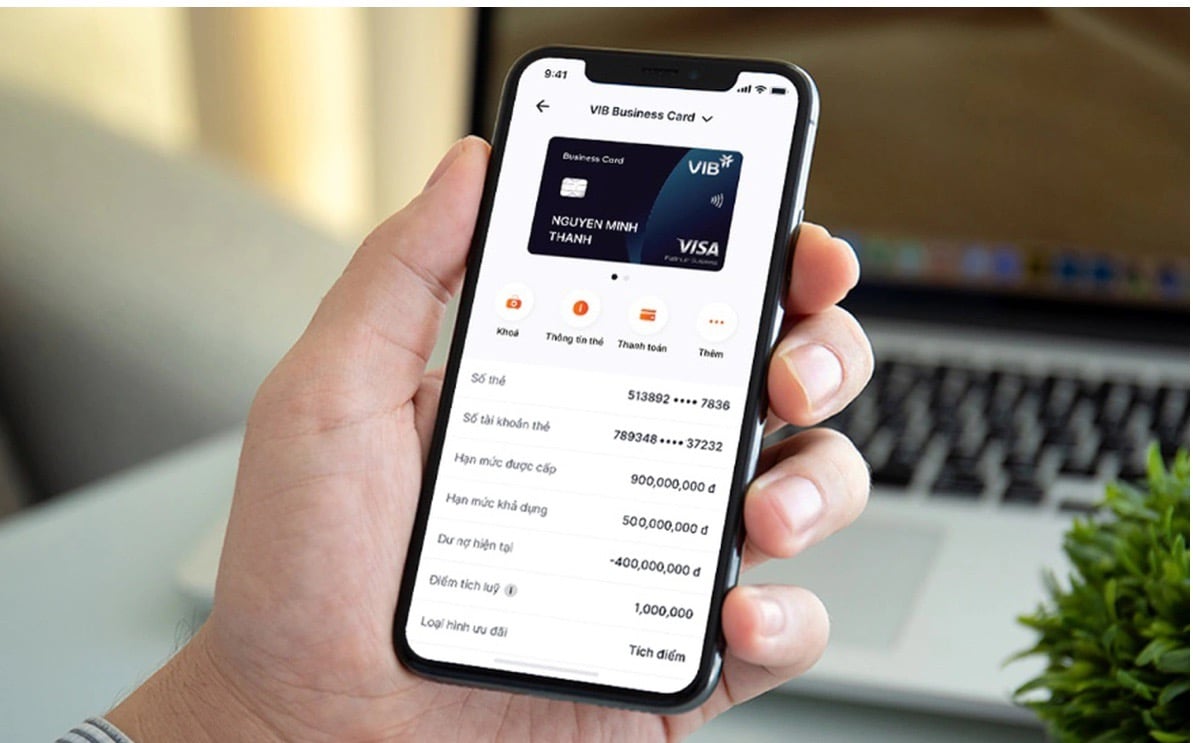

ຕາມທະນາຄານ VIB ແລ້ວ, ໃນສະພາບການເສດຖະກິດດີຈີຕອນພວມຂະຫຍາຍຕົວ, ບັນດາຄອບຄົວດຳເນີນທຸລະກິດ ແລະ ວິສາຫະກິດຂະໜາດກາງ ແລະ ນ້ອຍ (SME) ຢູ່ ຫວຽດນາມ ພວມຫັນປ່ຽນຢ່າງແຮງ, ຈາກບັນດາຮູບແບບດັ້ງເດີມເຖິງການດຳເນີນທຸລະກິດດີຈີຕອນ.

ເພື່ອແກ້ໄຂຄວາມຫຍຸ້ງຍາກໃນການເຄື່ອນໄຫວເງິນສົດ, ທຶນຮອນເຮັດວຽກ ແລະ ຄ່າໃຊ້ຈ່າຍທາງການເງິນໄລຍະສັ້ນ, ໂດຍສະເພາະແມ່ນໃນໄລຍະບຸນກຸດຈີນ, ເມື່ອຄວາມຕ້ອງການຊື້ເຄື່ອງ, ຄັງເກັບສິນຄ້າ ແລະ ການຈ່າຍເງິນພະນັກງານເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, VIB ແລະ Visa ກໍ່ໄດ້ວາງອອກບັນດາມາດຕະການແກ້ໄຂດ້ານການເງິນຢ່າງຄົບຖ້ວນສຳລັບຕ່ອງໂສ້ການສະໜອງຢູ່ຫວຽດນາມ.

ຕາມນັ້ນແລ້ວ, ນາມບັດ VIB (Visa) ຖືກອອກແບບເປັນແຫຼ່ງທຶນໄລຍະສັ້ນຂອງ SMEs, ດ້ວຍວົງເງິນເຖິງ 1 ຕື້ດົ່ງ ແລະ ໄລຍະເວລາບໍ່ມີດອກເບ້ຍເຖິງ 58 ວັນ, ຊ່ວຍໃຫ້ວິສາຫະກິດມີແຫຼ່ງທຶນໄລຍະສັ້ນ, ປັບປຸງຕົ້ນທຶນການເງິນ ແລະ ຮັບປະກັນການດຳເນີນທຸລະກິດຢ່າງບໍ່ຢຸດຢັ້ງ.

ບັດໃຫ້ຄວາມຍືດຫຍຸ່ນທີ່ມີທາງເລືອກທີ່ຈະສະສົມຄະແນນລາງວັນບໍ່ຈໍາກັດຫຼືຍົກເວັ້ນຄ່າທໍານຽມປະຈໍາປີຕະຫຼອດຊີວິດ; ແລະອະນຸຍາດໃຫ້ເປີດບັດເສີມທີ່ບໍ່ຈໍາກັດເພື່ອຕອບສະຫນອງຄວາມຕ້ອງການການດໍາເນີນງານທີ່ຫຼາກຫຼາຍຕາມຂະຫນາດທຸລະກິດ. ຜູ້ຕາງໜ້າ VIB ໃຫ້ຮູ້ວ່າ: “ເມື່ອບັນລຸລະດັບການໃຊ້ຈ່າຍ 500 ລ້ານດົ່ງ/ປີ, ຜູ້ຖືບັດຈະໄດ້ຮັບສິດນຳໃຊ້ຫ້ອງຮັບແຂກທຸລະກິດແບບບໍ່ຈຳກັດ”.

ອີງຕາມການສະຖິຕິບໍ່ດົນມານີ້, ຊຸດຂອງທະນາຄານໄດ້ບັນທຶກການຂະຫຍາຍຕົວທີ່ເຂັ້ມແຂງໃນພາກສ່ວນບັດເຄຣດິດ. VPBank ຍັງສືບຕໍ່ຮັກສາຕໍາແຫນ່ງນໍາຫນ້າຂອງຕົນ, ດ້ວຍຫຼາຍກວ່າ 1.7 ລ້ານບັດໃນທ້າຍປີ 2024, ແລະໃນຫນຶ່ງປີດຽວ, ທະນາຄານນີ້ໄດ້ອອກຫຼາຍກ່ວາ 500,000 ບັດໃຫມ່, ເປັນຂະຫນາດທີ່ທະນາຄານຈໍານວນຫຼາຍຕ້ອງສະສົມມາຫຼາຍທົດສະວັດເພື່ອບັນລຸໄດ້. ເຊັ່ນດຽວກັນ, Techcombank, Sacombank ແລະ VIB ຍັງໄດ້ເຂົ້າໄປໃນກຸ່ມທະນາຄານ "ລ້ານບັດ", ສະແດງໃຫ້ເຫັນເຖິງການຂະຫຍາຍຕົວຢ່າງໄວວາຂອງຄວາມຕ້ອງການການນໍາໃຊ້ບັດໃນສະພາບການຂອງການຈ່າຍເງິນດິຈິຕອນທີ່ເພີ່ມຂຶ້ນ.

ຄວາມປອດໄພແມ່ນບູລິມະສິດອັນດັບໜຶ່ງຂອງພວກເຮົາສະເໝີ

ແບ່ງປັນກັບນັກຂ່າວຂອງໜັງສືພິມ Tin Tuc ແລະ Dan Toc, ທ່ານ ນາງ ດັ້ງທິຢຸງ, ຜູ້ອໍານວຍການ Visa ຫວຽດນາມ ແລະ ລາວ, ໃຫ້ຮູ້ວ່າ: ການປະສົມປະສານຂອງການແກ້ໄຂດ້ານການເງິນຊັ້ນນໍາຈາກຫຼາຍທະນາຄານ ແລະ ເວທີເຕັກໂນໂລຢີ Visa ຊ່ວຍໃຫ້ວິສາຫະກິດບໍ່ພຽງແຕ່ບັນລຸລະບຽບການໃໝ່ກ່ຽວກັບການເຮັດທຸລະກໍາແບບບໍ່ມີເງິນສົດສໍາລັບການຄືນ VAT, ແຕ່ຍັງຄວບຄຸມກະແສເງິນສົດອີກດ້ວຍ.

ທ່ານນາງ Dang Tuyet Dung ກ່າວວ່າ "ຄວາມປອດໄພແມ່ນເປັນບູລິມະສິດອັນດັບໜຶ່ງຂອງ Visa ສະເໝີ. ພວກເຮົາສືບຕໍ່ປັບປຸງເທັກໂນໂລຍີຄວາມປອດໄພເຊັ່ນ: ເທັກໂນໂລຢີຊິບບັດ EMV, ການກວດສອບຄວາມຖືກຕ້ອງທາງຊີວະມິຕິ ແລະ ການເຂົ້າລະຫັດຂໍ້ມູນ. Visa ຍັງເຮັດວຽກຢ່າງໃກ້ຊິດກັບບັນດາຄູ່ຄ້າ ແລະທະນາຄານເຊັ່ນ MB ເພື່ອຮັບປະກັນວ່າທຸລະກຳທາງອີເລັກໂທຣນິກໄດ້ຮັບການປົກປ້ອງສູງສຸດ,".

ຢ່າງໃດກໍຕາມ, ລູກຄ້າບາງຄົນສົງໄສກ່ຽວກັບຄວາມປອດໄພໃນເວລາທີ່ທຸລະກໍາການຈ່າຍເງິນບັດປະສົບຜົນສໍາເລັດແຕ່ບໍ່ໄດ້ຮັບລະຫັດ OTP.

ທ່ານນາງ Thuy Linh (ຮ່າໂນ້ຍ) ແບ່ງປັນວ່າ, ນາງຫາກໍ່ເປີດບັດເຄຣດິດຢູ່ທະນາຄານແຫ່ງໜຶ່ງ. ຄັ້ງທໍາອິດທີ່ນາງໄດ້ຈ່າຍຄ່າສິນຄ້າ, ເຖິງແມ່ນວ່ານາງບໍ່ໄດ້ຮັບການແຈ້ງການລະຫັດ OTP ຜ່ານຂໍ້ຄວາມ, ນາງຍັງສາມາດເຮັດທຸລະກໍາໄດ້. "ຂ້ອຍຮູ້ສຶກແປກໃຈຫຼາຍເພາະວ່າມາຮອດປັດຈຸບັນ, ການເຮັດທຸລະກໍາທັງຫມົດຜ່ານບັດຫຼືຜ່ານ app ທະນາຄານໄດ້ຮັບລະຫັດ OTP ເພື່ອເຮັດໃຫ້ທຸລະກໍາປະສົບຜົນສໍາເລັດ. ດັ່ງນັ້ນ, ຂ້ອຍເປັນຫ່ວງຫຼາຍວ່າບັດຂອງຂ້ອຍມີຄວາມຜິດຫຼືບໍ່?", ນາງ Thuy Linh ສົງໄສ.

ຕໍ່ກັບບັນຫາດັ່ງກ່າວ, ທ່ານ ນາງ ດັ້ງທິຢຸງ ອະທິບາຍວ່າ ດ້ວຍເທັກໂນໂລຍີການຊຳລະໃໝ່, ຂໍ້ມູນໃນແຕ່ລະທຸລະກຳແມ່ນມີຂະໜາດໃຫຍ່ຫຼວງຫຼາຍ, ມີເຖິງ 150 ຂໍ້ມູນ (ຂໍ້ມູນ) ທີ່ແຕກຕ່າງກັນທີ່ຖ່າຍທອດລະຫວ່າງພາກສ່ວນທີ່ເຂົ້າຮ່ວມເຊັ່ນ: ທະນາຄານອອກບັດ ຫຼື ໜ່ວຍຮັບບັດ. ຈໍານວນຂໍ້ມູນນີ້ຖືກນໍາໃຊ້ເພື່ອປະເມີນລະດັບຄວາມສ່ຽງແລະກໍານົດອາການຜິດປົກກະຕິໂດຍອີງໃສ່ພຶດຕິກໍາຂອງລູກຄ້າ.

ອີງຕາມຜູ້ຕາງຫນ້າຂອງອົງການ, ບາງທະນາຄານປະຈຸບັນກໍາລັງໃຊ້ກົນໄກການໃຫ້ຄະແນນຄວາມສ່ຽງ, ດັ່ງນັ້ນການເຮັດທຸລະກໍາທີ່ປະເມີນຄວາມສ່ຽງຕໍ່າສາມາດດໍາເນີນການໄດ້ໂດຍບໍ່ຈໍາເປັນຕ້ອງມີ SMS OTP. ບາງຕະຫຼາດໃນພາກພື້ນໄດ້ຈໍາກັດການໃຊ້ລະຫັດ OTP ແລະຍ້າຍໄປແບບການປະເມີນຄວາມສ່ຽງແບບອັດຕະໂນມັດເພື່ອເຮັດໃຫ້ຂະບວນການຊໍາລະງ່າຍ.

ບົດລາຍງານທີ່ຜ່ານມາຂອງທະນາຄານແຫ່ງລັດຫວຽດນາມ (SBV) ສະແດງໃຫ້ເຫັນວ່ານັບຕັ້ງແຕ່ການນໍາໃຊ້ biometrics ແລະທໍາຄວາມສະອາດຂໍ້ມູນ, ຈໍານວນບັນຊີສ່ວນບຸກຄົນທີ່ໄດ້ຮັບເງິນສໍ້ໂກງໄດ້ຫຼຸດລົງຫຼາຍກ່ວາ 50%. ຢ່າງໃດກໍຕາມ, scammers ມີແນວໂນ້ມທີ່ຈະປ່ຽນໄປ scamming ການນໍາໃຊ້ບັນຊີຂອງອົງການຈັດຕັ້ງແລະທຸລະກິດ. ດັ່ງນັ້ນ, ຜູ້ໃຊ້ຈໍາເປັນຕ້ອງມີຄວາມລະມັດລະວັງທີ່ສຸດ.

ການແກ້ໄຂອີກອັນໜຶ່ງທີ່ທະນາຄານແຫ່ງລັດພວມຈັດຕັ້ງປະຕິບັດແມ່ນລະບົບການຄຸ້ມຄອງຂໍ້ມູນຂ່າວສານເພື່ອສະໜັບສະໜູນການສະກັດກັ້ນການສໍ້ໂກງ. ຕາມນັ້ນແລ້ວ, ຈາກຂໍ້ມູນທີ່ເຈົ້າໜ້າທີ່ມີຄວາມສາມາດເກັບກຳ ແລະ ບົດລາຍງານຈາກທະນາຄານການຄ້າ, ທະນາຄານແຫ່ງລັດໄດ້ຮັບ ແລະ ແບ່ງປັນກັບບັນດາທະນາຄານ.

ລະບົບດັ່ງກ່າວໄດ້ຖືກທົດສອບຕັ້ງແຕ່ເດືອນເມສາ, ນໍາໃຊ້ກັບ 5 ທະນາຄານການຄ້າທີ່ມີຜົນໄດ້ຮັບໃນທາງບວກໃນເບື້ອງຕົ້ນ. ສະເພາະແມ່ນປະມານ 1,5 ລ້ານທຸລະກິດໄດ້ຮັບຄຳຕັກເຕືອນ, ເຮັດໃຫ້ 490.000 ກໍລະນີບໍ່ສືບຕໍ່ດຳເນີນທຸລະກຳ ດ້ວຍຍອດຈຳນວນເງິນປະມານ 1.800 ຕື້ດົ່ງ...

ທີ່ມາ: https://baotintuc.vn/kinh-te/bung-no-thi-truong-the-ho-tro-doanh-nghiep-nho-va-vua-20251120152847698.htm

![[ຮູບຖ່າຍ] ລຳດົງ: ທັດສະນີຍະພາບຂອງນ້ຳຕົກຕາດ ລຽນກຸ້ງ ມ້ວນທີ່ບໍ່ເຄີຍມີມາກ່ອນ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານປະທານປະເທດ ເລືອງເກື່ອງ ໄດ້ຕ້ອນຮັບທ່ານປະທານສະພາສູງ ສ.ເຊັກໂກ Milos Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ Tran Thanh Man ເຈລະຈາກັບປະທານສະພາແຫ່ງຊາດ ສເກົາຫຼີ Woo Won Shik](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

(0)