ບໍ່ພຽງແຕ່ກຸ່ມທີ່ຄຸ້ນເຄີຍກັບການນໍາໃຊ້ leverage ເຊັ່ນ: ອະສັງຫາລິມະສັບແລະການກໍ່ສ້າງ, ທຸລະກິດຈໍານວນຫຼາຍໃນອຸດສາຫະກໍາອື່ນໆຍັງມີຜົນກໍາໄລຂອງເຂົາເຈົ້າ eroded ຍ້ອນຄ່າໃຊ້ຈ່າຍດອກເບ້ຍສູງ.

ຫນີ້ສິນທາງດ້ານການເງິນຂະຫນາດໃຫຍ່ແລະດອກເບ້ຍຍາວແມ່ນຕົວຊີ້ວັດທີ່ສໍາຄັນໃນຜົນໄດ້ຮັບທຸລະກິດຂອງວິສາຫະກິດອະສັງຫາລິມະສັບ. Novaland (NVL) ມີໜີ້ສິນທາງດ້ານການເງິນເກືອບ 59.000 ຕື້ດົ່ງ, ໃນ 9 ເດືອນຕົ້ນປີ, ໄດ້ໃຊ້ຈ່າຍດອກເບ້ຍເກືອບ 530 ຕື້ດົ່ງ, ເທົ່າກັບ 2 ຕື້ດົ່ງຕໍ່ມື້.

ຖ້າພວກເຮົາພິຈາລະນາດອກເບ້ຍທີ່ຈ່າຍໃນຄໍາຖະແຫຼງການກະແສເງິນສົດ, ຕົວເລກຕົວຈິງເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ. ຕາມນັ້ນແລ້ວ, Novaland ໄດ້ຈ່າຍດອກເບ້ຍກວ່າ 3.350 ຕື້ດົ່ງໃນ 9 ເດືອນ. ນີ້ກໍແມ່ນໜຶ່ງໃນບັນດາສາຍເຫດເຮັດໃຫ້ວິສາຫະກິດນີ້ສູນເສຍ 958 ຕື້ດົ່ງພາຍຫຼັງ 3 ໄຕມາດ.

ວິສາຫະກິດອື່ນໆເຊັ່ນ: ຄັງດຽນ (KDH), ນາມລອງ (NLG), ດັອດແຊນ (DXG) ກໍ່ໄດ້ໃຊ້ເງິນຫຼາຍຮ້ອຍຕື້ດົ່ງເພື່ອຈ່າຍດອກເບ້ຍໃນ 9 ເດືອນຕົ້ນປີ ເຮັດໃຫ້ຜົນກຳໄລຫຼຸດລົງ.

ເລື່ອງຕ້ອງຈ່າຍດອກເບັ້ຍຫຼາຍຕື້ດົ່ງໃນແຕ່ລະມື້ຍັງປະກົດຢູ່ໃນກຸ່ມກໍ່ສ້າງ. Vinaconex (VCG) ໃຊ້ຈ່າຍ 638 ຕື້ດົ່ງໃນ 9 ເດືອນ, ໃນຂະນະທີ່ ແຂວງ ຮ່ວາບິງ (HBG) ຕ້ອງໃຊ້ຈ່າຍຫຼາຍກວ່າ 418 ຕື້ດົ່ງ, ທັງເພີ່ມຂຶ້ນສອງຕົວເລກເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2022. ດອກເບັ້ຍຂອງ Ricons ຕ່ຳກວ່າປະມານ 31 ຕື້ດົ່ງ, ແຕ່ເພີ່ມຂຶ້ນ 2,6 ເທົ່າເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ທຸລະກຳຢູ່ທະນາຄານແຫ່ງໜຶ່ງໃນນະຄອນໂຮ່ຈີມິນ, ເດືອນພະຈິກ 2022. ພາບ: ແທງຕຸ່ງ

ເຖິງແມ່ນວ່າໃນອຸດສາຫະກໍາທີ່ມີເງື່ອນໄຂທຸລະກິດທີ່ເອື້ອອໍານວຍ, ຜົນກໍາໄລໄດ້ຮັບຜົນກະທົບຢ່າງຫຼວງຫຼາຍຈາກຄ່າໃຊ້ຈ່າຍດອກເບ້ຍ. ເຖິງວ່າຈະມີການສົ່ງອອກທີ່ດີແລະລາຄາເຂົ້າສູງສຸດ, ກຸ່ມ Loc Troi (LTG) ໄດ້ລາຍງານຜົນກໍາໄລລົບຂອງ 327 ຕື້ດົ່ງໃນໄຕມາດທີສາມ. ເຫດຜົນແມ່ນອັດຕາກໍາໄລບາງໆບວກກັບຄ່າໃຊ້ຈ່າຍທີ່ເພີ່ມຂຶ້ນ. ໃນນັ້ນ, ດອກເບ້ຍ 164 ຕື້ດົ່ງ, ເກືອບ 2,5 ເທົ່າເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2022. ໃນ 9 ເດືອນຕົ້ນປີ, ບໍລິສັດ LTG ໄດ້ໃຊ້ຈ່າຍດອກເບ້ຍ 438 ຕື້ດົ່ງ.

ບັນທຶກລາຍຮັບກວ່າ 7.300 ຕື້ດົ່ງ - ສູງທີ່ສຸດນັບແຕ່ມີທຶນຮອນໃນປີ 2018, ພາຍຫຼັງຫັກຄ່າໃຊ້ຈ່າຍ - Vinafood II (VSF) ພຽງແຕ່ນຳມາລາຍຮັບຫຼັງພາສີ 10 ຕື້ດົ່ງ. ໃນກຸ່ມຕົ້ນທຶນຄົງທີ່, ລາຍຈ່າຍທາງການເງິນກວມເອົາ 165 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 3,5 ເທົ່າເມື່ອທຽບໃສ່ໄຕມາດທີ 3 ຂອງປີ 2022.

ຄຽງຄູ່ກັນນັ້ນ, ວິສາຫະກິດລ້ຽງສັດກໍ່ໄດ້ຮັບຜົນກະທົບຈາກປັດໄຈດອກເບ້ຍ. ກະສິກຳ BAF ບັນທຶກຄ່າໃຊ້ຈ່າຍດ້ານການເງິນເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນ 9 ເດືອນຕົ້ນປີຈາກ 162 ລ້ານດົ່ງເປັນ 109 ຕື້ດົ່ງ, ສາເຫດຕົ້ນຕໍແມ່ນດອກເບ້ຍເພີ່ມຂຶ້ນກວ່າ 15 ເທົ່າ. ໃນຂະນະນັ້ນ, ບໍລິສັດ Dabaco (DBC) ຕ້ອງຈ່າຍດອກເບ້ຍ 199 ຕື້ດົ່ງໃນ 9 ເດືອນຕົ້ນປີ, ເພີ່ມຂຶ້ນເຄິ່ງໜຶ່ງເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ນອກຈາກນັ້ນ, ຕະຫຼາດຍັງບັນທຶກທຸລະກິດຈໍານວນຫຼາຍທີ່ມີຄ່າໃຊ້ຈ່າຍດອກເບ້ຍເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນເຊັ່ນ: ກຸ່ມ Yeah1 (YEG) ໃຊ້ຈ່າຍຫຼາຍກວ່າ 4 ເທົ່າເພື່ອຈ່າຍດອກເບ້ຍຫນີ້ສິນທາງດ້ານການເງິນ, ຕົວເລກນີ້ສໍາລັບ Song Da Corporation (SJG) ແລະ Petrolimex (PLX) ແມ່ນປະມານ 1.5 ເທົ່າ ...

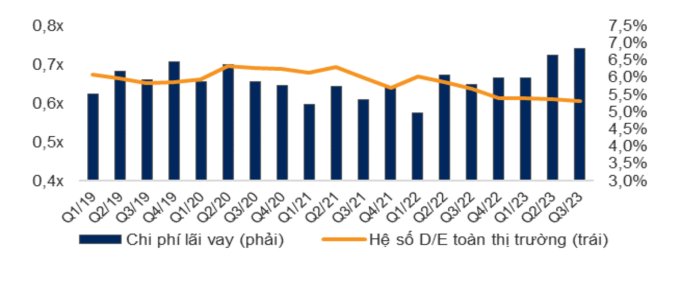

ຄ່າໃຊ້ຈ່າຍດອກເບ້ຍແລະອັດຕາສ່ວນ D/E (ຫນີ້ສິນຕໍ່ທຶນ) ຂອງຕະຫຼາດທັງຫມົດ. ທີ່ມາ: VNDirect

ຕາມສະຖິຕິຂອງ WiGroup, ຫົວໜ່ວຍທີ່ມີຄວາມຊ່ຽວຊານດ້ານການສະໜອງຂໍ້ມູນດ້ານເສດຖະກິດແລະການເງິນ, ດອກເບັ້ຍໃນໄຕມາດທີ 3 ໄດ້ຫຼຸດລົງ 1.552 ຕື້ດົ່ງເມື່ອທຽບໃສ່ໄຕມາດທີ 2 ຫຼື ຫຼຸດລົງ 11,2%. ຢ່າງໃດກໍ່ຕາມ, ຕົວເລກນີ້ຍັງຢູ່ໃນລະດັບສູງໃນໄລຍະ 2021 ຫາປະຈຸບັນ, ເປັນອັນດັບສອງຂອງໄຕມາດທີ່ຜ່ານມາ. ຖ້າຄິດໄລ່ຕາມອັດຕາສ່ວນ, ໃນໄຕມາດທີ 3, VNDirect ໄດ້ບັນທຶກລາຍຈ່າຍດອກເບ້ຍຢູ່ 6,8% ຂອງກຳໄລທັງໝົດ, ສືບຕໍ່ເພີ່ມຂຶ້ນ 0,2 ຈຸດສ່ວນຮ້ອຍເມື່ອທຽບໃສ່ໄຕມາດທີ 2. ນີ້ແມ່ນລະດັບສູງສຸດນັບແຕ່ຕົ້ນປີ 2019. ກຸ່ມວິເຄາະນີ້ໃຫ້ຄຳເຫັນວ່າ, ຍອດກຳໄລດຳເນີນງານຂອງວິສາຫະກິດຍັງຖືກທຳລາຍຍ້ອນຕົ້ນທຶນທາງການເງິນ.

ນັບຕັ້ງແຕ່ເດືອນມີນາ, ທະນາຄານແຫ່ງລັດໄດ້ຕັດອັດຕາດອກເບ້ຍການດໍາເນີນງານຫຼາຍຄັ້ງ, ແລະອັດຕາດອກເບ້ຍເງິນຝາກຍັງຫຼຸດລົງໃນລະດັບກ່ອນການລະບາດ. ຢ່າງໃດກໍ່ຕາມ, ອັດຕາດອກເບ້ຍເງິນກູ້ຍັງຊັກຊ້າແລະຍັງຄົງສູງ. ບັນທຶກຂອງ VnExpress ຢູ່ຫຼາຍທະນາຄານສະແດງໃຫ້ເຫັນວ່າອັດຕາດອກເບ້ຍຕ່ໍາ 7-9% ແມ່ນພຽງແຕ່ສໍາລັບເງິນກູ້ໃຫມ່, ໃນຂະນະທີ່ເງິນກູ້ເກົ່າຍັງຄົງຢູ່ປະມານ 10-13% ຕໍ່ປີ.

ເຫດຜົນແມ່ນເຊື່ອວ່າທະນາຄານຍັງບໍ່ທັນຫລົບຫນີຈາກສະຖານະການທີ່ຈະຕ້ອງຮັບຜິດຊອບສ່ວນຫນຶ່ງຂອງຄ່າໃຊ້ຈ່າຍໃນການລະດົມທຶນທີ່ສູງນັບຕັ້ງແຕ່ທ້າຍປີທີ່ຜ່ານມາ. ນອກຈາກນັ້ນ, ການຫຼຸດລົງຂອງອັດຕາດອກເບ້ຍແມ່ນຂຶ້ນກັບນະໂຍບາຍຂອງແຕ່ລະທະນາຄານ, ແຕ່ມັນຈໍາເປັນຕ້ອງຄໍານຶງເຖິງຄວາມຊັກຊ້າໃນການປັບຄ່າໃຊ້ຈ່າຍຂອງທຶນໃນການດໍາເນີນງານ.

ໃນກອງປະຊຸມສະພາແຫ່ງຊາດໃນຕົ້ນເດືອນພະຈິກ, ຜູ້ວ່າການທະນາຄານແຫ່ງລັດ ຫງວຽນທິຮົ່ງ ໃຫ້ຮູ້ວ່າ: ອັດຕາດອກເບ້ຍເງິນກູ້ໃໝ່ໄດ້ຫຼຸດລົງ 2% ເມື່ອທຽບໃສ່ປີກາຍ. ຖ້າລວມຍອດຄົງຄ້າງຂອງເງິນກູ້ເກົ່າ ແລະໃໝ່, ອັດຕາດອກເບ້ຍເງິນກູ້ຫຼຸດລົງປະມານ 1% ເມື່ອທຽບໃສ່ທ້າຍປີ 2022. ທະນາຄານແຫ່ງລັດ ຮຽກຮ້ອງໃຫ້ບັນດາທະນາຄານສືບຕໍ່ກວດກາຄືນ, ຫຼຸດຜ່ອນລະບຽບການບໍລິຫານ, ຜ່ອນສັ້ນຜ່ອນຍາວຂະບວນການກວດກາຄືນການກູ້ຢືມ, ເພື່ອສ້າງເງື່ອນໄຂໜູນຊ່ວຍດ້ານສິນເຊື່ອໃຫ້ແກ່ວິສາຫະກິດ ແລະ ປະຊາຊົນ.

ສັກດາ

ແຫຼ່ງທີ່ມາ

![[ວີດີໂອ] ອານຸສາວະລີ ເຫວ້ ເປີດຄືນໃໝ່ ເພື່ອຕ້ອນຮັບນັກທ່ອງທ່ຽວ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![ດົ່ງນາຍ OCOP transition: [Part 2] ເປີດຊ່ອງທາງການຈໍາໜ່າຍໃໝ່](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

(0)