ຜະລິດຕະພັນຂອງທຽນລອງໃນຕະຫຼາດສາກົນ. ພາບ: TLG

ຄື້ນຂອງການປ່ຽນແປງກຳມະສິດຍັງສ້າງຄວາມຕ້ອງການໃໝ່ໃຫ້ທັງທຸລະກິດ ແລະ ອົງການຄຸ້ມຄອງໃນການຕິດຕາມກວດກາ ແລະ ນຳໃຊ້ໂອກາດຕ່າງໆທີ່ການລວມຕົວ ແລະ ຊື້ກິດຈະການນຳມາສູ່ ເສດຖະກິດ ຫວຽດນາມໃຫ້ດີຂຶ້ນ.

ສິ່ງທ້າທາຍໃນການເຕີບໂຕສຳລັບເຄື່ອງໝາຍການຄ້າຫວຽດນາມ

ຂໍ້ມູນ: Grant Thornton - ຮູບພາບ: N.KH.

ອີງຕາມຂໍ້ມູນທີ່ອັບເດດຈາກກຸ່ມບໍລິສັດ Kokuyo (ຍີ່ປຸ່ນ), ພວກເຂົາຈະໃຊ້ເງິນ 27.6 ຕື້ເຢນ (ປະມານ 4.7 ພັນຕື້ດົ່ງ) ເພື່ອຊື້ຮຸ້ນຫຼາຍກວ່າ 65% ຂອງກຸ່ມບໍລິສັດ Thien Long (TLG). ຕົວແທນຈາກ Thien Long ຍັງຢືນຢັນວ່າການເຮັດທຸລະກຳດັ່ງກ່າວກຳລັງຢູ່ໃນຂັ້ນຕອນການເຈລະຈາ, ຂໍ້ຕົກລົງ ແລະ ການລົງນາມ. ເມື່ອການເຮັດທຸລະກຳສຳເລັດແລ້ວ, TLG ຈະກາຍເປັນບໍລິສັດຍ່ອຍຂອງ Kokuyo.

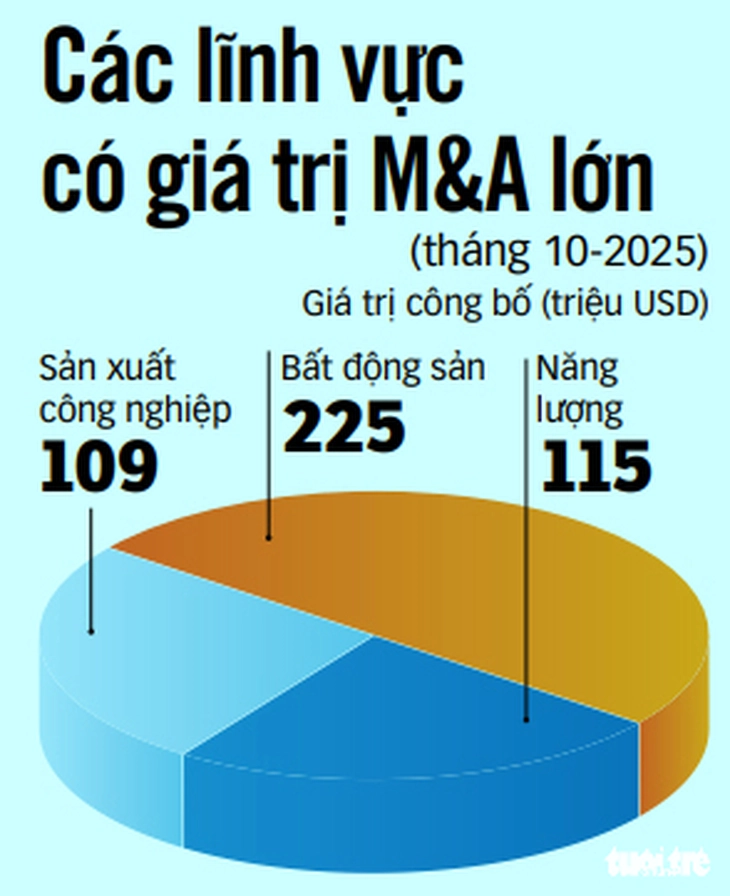

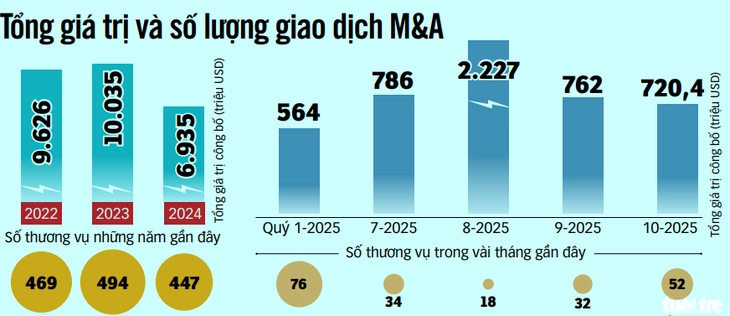

ອີງຕາມບົດລາຍງານລ່າສຸດກ່ຽວກັບກິດຈະກຳ M&A ໂດຍ Grant Thornton Vietnam, ໃນເດືອນຕຸລາ 2025 ພຽງຢ່າງດຽວ, ຕະຫຼາດໄດ້ບັນທຶກຂໍ້ຕົກລົງ M&A ທັງໝົດ 52 ສະບັບ, ໂດຍມີມູນຄ່າທັງໝົດທີ່ໄດ້ປະກາດ ແລະ ຄາດຄະເນໄວ້ປະມານ 720.4 ລ້ານໂດລາສະຫະລັດ.

ໃນ 10 ເດືອນທຳອິດຂອງປີ, ຕະຫຼາດໄດ້ບັນທຶກມູນຄ່າຫຼາຍກວ່າ 5 ຕື້ໂດລາຈາກຫຼາຍກວ່າ 200 ຂໍ້ຕົກລົງ M&A. ທຸລະກຳທີ່ໂດດເດັ່ນລວມມີ OCI Holdings (ເກົາຫຼີໃຕ້) ໄດ້ຊື້ຮຸ້ນ 65% ຂອງ Elite Solar Power Wafer, ແລະ Sumitomo Group (ຍີ່ປຸ່ນ) ໄດ້ຊື້ຮຸ້ນ 49% ຂອງ Cuu Long Power Consulting and Development Joint Stock Company...

ຜູ້ຊ່ຽວຊານເຊື່ອວ່າຫຼັງຈາກໄລຍະເວລາທີ່ຊຸດໂຊມລົງ, ຕະຫຼາດ M&A ກຳລັງຟື້ນຕົວດ້ວຍການເຮັດທຸລະກຳໜ້ອຍລົງ ແຕ່ມີຂໍ້ຕົກລົງຂະໜາດໃຫຍ່ກວ່າ ແລະ ມີຍຸດທະສາດຫຼາຍຂຶ້ນ. ແທນທີ່ຈະສຸມໃສ່ພຽງແຕ່ອະສັງຫາລິມະຊັບ, ນັກລົງທຶນກຳລັງໃຫ້ຄວາມສຳຄັນກັບການຂະຫຍາຍເຕັກໂນໂລຊີ, ກຳລັງການຜະລິດ ແລະ ລະບົບຕ່ອງໂສ້ການສະໜອງ - ປັດໄຈສຳຄັນສຳລັບການແຂ່ງຂັນໃນໄລຍະຍາວ.

ກອງທຶນ ແລະ ບໍລິສັດລົງທຶນຕ່າງປະເທດຫຼາຍແຫ່ງ ພວມເລັ່ງຄົ້ນຫາໂອກາດທີ່ຈະເຂົ້າມາ ຫຼື ເພີ່ມການມີໜ້າຢູ່ໃນຫວຽດນາມ ທ່າມກາງການປະເມີນມູນຄ່າທຸລະກິດທີ່ໜ້າສົນໃຈເພີ່ມຂຶ້ນ ແລະ ຄວາມຕ້ອງການທີ່ເພີ່ມຂຶ້ນສຳລັບການປັບໂຄງສ້າງ.

ຂໍ້ຕົກລົງການລວມຕົວ ແລະ ຊື້ກິດຈະການ (M&A) ກັບ Kokuyo ຄາດວ່າຈະເປີດໂອກາດໃຫ້ Thien Long ຂະຫຍາຍໄປສູ່ຕະຫຼາດສາກົນ, ໂດຍນຳໃຊ້ເຄືອຂ່າຍທົ່ວໂລກຂອງ Kokuyo ແລະ ມາດຕະຖານຄຸນນະພາບທີ່ເຂັ້ມງວດ.

ທຽນລອງສາມາດນຳສະເໜີຜະລິດຕະພັນຂອງຕົນເຂົ້າສູ່ຕະຫຼາດຍີ່ປຸ່ນ, ອາຊີ ແລະ ຕະຫຼາດອື່ນໆທີ່ມີຄວາມຕ້ອງການສູງ ແລະ ມີອຸປະສັກທາງດ້ານເຕັກນິກທີ່ສັບສົນໄດ້ຢ່າງງ່າຍດາຍ, ບ່ອນທີ່ Kokuyo ມີພື້ນຖານແລ້ວ.

ສຳລັບທຸລະກິດຫວຽດນາມ, ການເລືອກຄູ່ຮ່ວມມືຍຸດທະສາດ, ແມ່ນແຕ່ນັກລົງທຶນຕ່າງປະເທດ, ແມ່ນຖືກເບິ່ງວ່າເປັນວິທີແກ້ໄຂເພື່ອຮັກສາອັດຕາການເຕີບໂຕ, ຍົກລະດັບການຄຸ້ມຄອງ, ຂະຫຍາຍຕະຫຼາດ ແລະ ເຂົ້າຮ່ວມຢ່າງເລິກເຊິ່ງກວ່າເກົ່າໃນລະບົບຕ່ອງໂສ້ມູນຄ່າທົ່ວໂລກ.

ໃນຄວາມເປັນຈິງ, ເລີ່ມຕົ້ນໃນປີ 2025, TLG ຈະຈັດຕັ້ງປະຕິບັດຍຸດທະສາດ "Glocalization", ຊຶ່ງໝາຍເຖິງການຫັນປ່ຽນຕົນເອງໃຫ້ກາຍເປັນວິສາຫະກິດທົ່ວໂລກໂດຍອີງໃສ່ພື້ນຖານທີ່ແຂງແກ່ນໃນຕະຫຼາດ (ທ້ອງຖິ່ນ) ຫວຽດນາມ.

ຂໍ້ມູນ: Grant Thornton - ຮູບພາບ: N.KH.

ແຮງກົດດັນດ້ານການແຂ່ງຂັນ ແລະ ກົດໝາຍຂອງການປັບໂຄງສ້າງຕະຫຼາດ.

ທ່ານ Nguyen Thanh Tuan, ຜູ້ຊ່ຽວຊານດ້ານການສ້າງຍີ່ຫໍ້ ແລະ ຜູ້ອຳນວຍການໃຫຍ່ຂອງບໍລິສັດ Sao Kim Branding, ເຊື່ອວ່າການຊື້ກິດຈະການຍີ່ຫໍ້ໃຫຍ່ຂອງຫວຽດນາມໂດຍບໍລິສັດສາກົນບໍ່ແມ່ນເລື່ອງແປກໃຈອີກຕໍ່ໄປ. ທ່າອ່ຽງນີ້ໄດ້ເກີດຂຶ້ນກັບທຸລະກິດພາຍໃນປະເທດທີ່ເຂັ້ມແຂງຫຼາຍແຫ່ງໃນໄລຍະມໍ່ໆມານີ້. ດັ່ງນັ້ນ, ທຸລະກິດທີ່ເປັນເຈົ້າຂອງຍີ່ຫໍ້ທີ່ດີທີ່ມີມູນຄ່າຊັບສິນຍີ່ຫໍ້ສູງ ແຕ່ຍັງດຳເນີນທຸລະກິດຢູ່ຕະຫຼາດພາຍໃນປະເທດເປັນຫຼັກແມ່ນຢູ່ພາຍໃຕ້ການກວດສອບຢ່າງລະອຽດຂອງບໍລິສັດທົ່ວໂລກ.

ຄວາມຈິງທີ່ວ່ານັກລົງທຶນຍີ່ປຸ່ນຕ້ອງການທີ່ຈະໄດ້ຮັບຄວາມສົນໃຈໃນການຄວບຄຸມໃນທຽນລອງສະແດງໃຫ້ເຫັນວ່າຍີ່ຫໍ້ຫວຽດນາມມີຄວາມໜ້າສົນໃຈພຽງພໍທີ່ຈະດຶງດູດທຶນຕ່າງປະເທດ.

ໃນທາງກົງກັນຂ້າມ, ສິ່ງນີ້ຍັງຊີ້ໃຫ້ເຫັນວ່າຫຼາຍຍີ່ຫໍ້ຫວຽດນາມ, ເມື່ອບັນລຸຂະໜາດໃດໜຶ່ງ, ມັກຈະພົບກັບຂໍ້ຈຳກັດໃນການເຕີບໂຕ.

ໃນສະພາບການທີ່ເຕັກໂນໂລຊີ, ການຄ້າ ແລະ ພຶດຕິກຳຂອງຜູ້ບໍລິໂພກມີການປ່ຽນແປງຢ່າງໄວວາ, ຖ້າທຸລະກິດບໍ່ສາມາດປັບປ່ຽນຕຳແໜ່ງຕົນເອງ, ປະດິດສ້າງ ແລະ ເສີມຂະຫຍາຍຄວາມສາມາດໃນການຂະຫຍາຍຕົວໃນລະດັບສາກົນ, ພວກເຂົາຈະຕ້ອງດີ້ນຮົນເພື່ອຮັກສາອັດຕາການເຕີບໂຕຂອງພວກເຂົາ.

ຜູ້ບໍລິໂພກບາງຄົນໄດ້ສະແດງຄວາມເສຍໃຈເມື່ອຍີ່ຫໍ້ຫວຽດນາມຕົກຢູ່ໃນມືຂອງນັກລົງທຶນຕ່າງປະເທດ, ເຊັ່ນໃນກໍລະນີຂອງ Sabeco , Duoc Hau Giang, Diana, ແລະອື່ນໆ. ຢ່າງໃດກໍຕາມ, ອີງຕາມທ່ານ Tuan, ຄວາມຮູ້ສຶກນີ້ບໍ່ໄດ້ປ່ຽນແປງຄວາມເປັນຈິງທີ່ວ່າທຸລະກິດຕ້ອງໃຫ້ຄວາມສຳຄັນກັບການເຕີບໂຕສະເໝີ, ໂດຍສະເພາະໃນຕະຫຼາດທີ່ມີການແຂ່ງຂັນທີ່ຮຸນແຮງຂຶ້ນເລື້ອຍໆ.

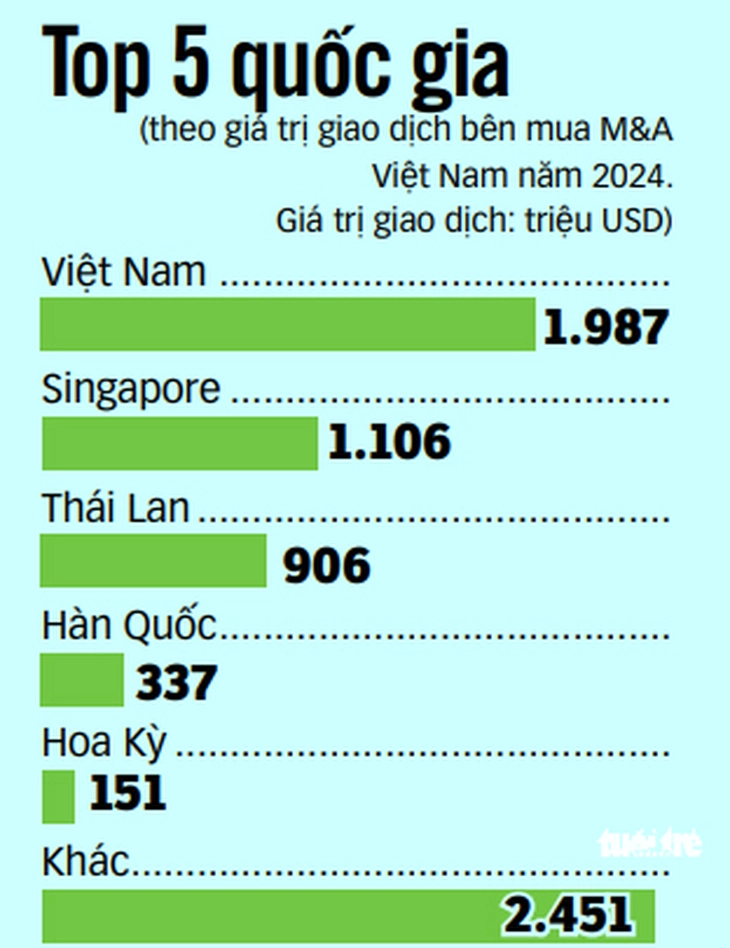

ຂໍ້ມູນ: Grant Thornton - ຮູບພາບ: N.KH.

ຈາກທັດສະນະວິຊາຊີບ, ທ່ານຕວນໄດ້ຊີ້ໃຫ້ເຫັນບົດຮຽນສາມຢ່າງສຳລັບທຸລະກິດຫວຽດນາມ.

ຫນ້າທໍາອິດ, ທຸລະກິດມັກຈະພິຈາລະນາການປັບຕໍາແຫນ່ງພຽງແຕ່ເມື່ອປະເຊີນກັບຄວາມຫຍຸ້ງຍາກ, ໃນຂະນະທີ່ໄລຍະເວລາສູງສຸດແມ່ນເວລາທີ່ຕ້ອງມີນະວັດຕະກໍາຢ່າງຕັ້ງຫນ້າເພື່ອຂະຫຍາຍຂອບເຂດຂອງເຂົາເຈົ້າ.

ອັນທີສອງ, ທຸລະກິດຫວຽດນາມຫຼາຍແຫ່ງມີຄວາມເຂັ້ມແຂງໃນການຜະລິດ ແລະ ການແຈກຢາຍ ແຕ່ຂາດລະບົບນິເວດທີ່ສົມບູນແບບ, ບໍ່ສາມາດລົງທຶນຢ່າງເປັນລະບົບໃນການອອກແບບ, ການຄົ້ນຄວ້າ ແລະ ພັດທະນາ, ປະສົບການຂອງຍີ່ຫໍ້ ແລະ ຮູບແບບສຳລັບການຂະຫຍາຍໄປສູ່ຕະຫຼາດສາກົນ. ໃນຂະນະດຽວກັນ, ບໍລິສັດຂ້າມຊາດມີລະບົບຕ່ອງໂສ້ມູນຄ່າທີ່ສົມບູນ, ເຮັດໃຫ້ຍີ່ຫໍ້ສາມາດເຂົ້າເຖິງໄດ້ຫຼາຍຂຶ້ນພາຍໃນລະບົບດຽວ.

ອັນທີສາມ, ການລວມຕົວ ແລະ ການຊື້ກິດຈະການ (M&A) ສາມາດເຫັນໄດ້ວ່າເປັນການລວມຕົວເພື່ອນຳໃຊ້ຈຸດແຂງຂອງກັນແລະກັນ. ຄູ່ຮ່ວມງານຕ່າງປະເທດນຳເອົາທຶນ, ເຕັກໂນໂລຊີ ແລະ ລະບົບນິເວດມາ; ໃນຂະນະທີ່ທຸລະກິດຫວຽດນາມຍັງສາມາດຮັກສາຄຸນຄ່າຫຼັກ ແລະ ຈິດໃຈຂອງເຂົາເຈົ້າເພື່ອສືບຕໍ່ພັດທະນາຍີ່ຫໍ້ຂອງເຂົາເຈົ້າ. Sabeco ຍັງຄົງເປັນເບຍໄຊງ່ອນ, ທຽນລອງຍັງຄົງເປັນທຽນລອງ. ບັນຫາແມ່ນຢູ່ທີ່ວິທີການດຳເນີນງານ ແລະ ສົ່ງເສີມຄຸນຄ່າຂອງຫວຽດນາມພາຍໃນໂຄງສ້າງການເປັນເຈົ້າຂອງໃໝ່.

ດຣ. ເລ ຢຸຍບິ່ງ, ຜູ້ອຳນວຍການຝ່າຍເສດຖະກິດຫວຽດນາມ, ເຊື່ອວ່າການດຶງດູດທຶນຈາກນັກລົງທຶນຍຸດທະສາດຕ່າງປະເທດ, ໂດຍສະເພາະຜ່ານການລົງທຶນທາງອ້ອມ, ເປັນເລື່ອງປົກກະຕິໃນສະພາບການທີ່ມີກະແສທຶນທົ່ວໂລກທີ່ເຂັ້ມແຂງ. ເມື່ອເຂົ້າຮ່ວມ, ຜູ້ຖືຫຸ້ນຕ່າງປະເທດບໍ່ພຽງແຕ່ນຳເອົາຊັບພະຍາກອນທາງດ້ານການເງິນມາເທົ່ານັ້ນ, ແຕ່ຍັງສາມາດແບ່ງປັນເຕັກໂນໂລຢີໄດ້ - ເຊິ່ງເປັນປັດໄຈສຳຄັນເຖິງແມ່ນວ່າໃນອຸດສາຫະກຳທີ່ເບິ່ງຄືວ່າງ່າຍດາຍເຊັ່ນ: ເຄື່ອງຂຽນ, ບ່ອນທີ່ລາຍລະອຽດນ້ອຍໆເຊັ່ນ: ປາຍປາກກາລູກປືນຕ້ອງການຄວາມຊ່ຽວຊານດ້ານເຕັກນິກສູງ.

ດຣ. ບິ່ງ ຍັງໄດ້ເນັ້ນໜັກວ່າບໍ່ຄວນຟ້າວຟັ່ງສົມມຸດວ່າການໂອນຫຸ້ນໝາຍເຖິງ "ການສູນເສຍຍີ່ຫໍ້". ມີທຸລະກຳທີ່ນັກລົງທຶນຕ່າງປະເທດພຽງແຕ່ປະກອບສ່ວນທຶນແຕ່ບໍ່ໄດ້ມີສ່ວນຮ່ວມໃນການຄຸ້ມຄອງ, ຫຼື ໃຫ້ຄຳໝັ້ນສັນຍາທີ່ຈະຮັກສາ ແລະ ພັດທະນາຍີ່ຫໍ້ທ້ອງຖິ່ນ.

ສຸຂະພາບທາງການເງິນ "ບໍ່ສົມບູນແບບ"

ອີງຕາມງົບດຸນລວມສຳລັບໄຕມາດທີສາມຂອງປີ 2025, ຊັບສິນທັງໝົດຂອງທຽນລອງບັນລຸ 3.792 ຕື້ດົ່ງໃນທ້າຍເດືອນກັນຍາ 2025, ເພີ່ມຂຶ້ນ 13% ເມື່ອທຽບກັບຕົ້ນປີ. ໜີ້ສິນມີມູນຄ່າ 1.242 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 22%, ແຕ່ຍັງສະແດງໃຫ້ເຫັນເຖິງລະດັບໜີ້ສິນທີ່ຂ້ອນຂ້າງຕໍ່າ ແລະ ຖານະທາງການເງິນທີ່ດີ.

ທຶນຮຸ້ນຂອງບໍລິສັດບັນລຸ 2.550 ຕື້ດົ່ງຫວຽດນາມ, ໃນນັ້ນກຳໄລຫຼັງຫັກພາສີທີ່ຍັງບໍ່ໄດ້ແຈກຢາຍມີຈຳນວນ 1.047 ຕື້ດົ່ງຫວຽດນາມ. ຕົວເລກເຫຼົ່ານີ້ສະທ້ອນໃຫ້ເຫັນເຖິງໂຄງສ້າງທາງການເງິນທີ່ດີ, ຍ້ອນວ່າ Thien Long ດຳເນີນທຸລະກິດດ້ວຍທຶນຮຸ້ນເປັນຫຼັກ ແລະ ຮັກສາລະດັບໜີ້ສິນໃຫ້ຕໍ່າກວ່າລະດັບສະເລ່ຍຂອງອຸດສາຫະກຳ.

ຂໍ້ມູນການປະຕິບັດທຸລະກິດຕັ້ງແຕ່ປີ 2006 ຈົນເຖິງປະຈຸບັນຍັງສະແດງໃຫ້ເຫັນວ່າ ທຽນລອງ ຍັງຄົງຮັກສາການເຕີບໂຕຢ່າງຕໍ່ເນື່ອງ, ດ້ວຍລາຍຮັບ ແລະ ກຳໄລບັນລຸ 3.772 ຕື້ດົ່ງ ແລະ 460 ຕື້ດົ່ງໃນປີ 2024.

ທ່ານ Huynh Anh Huy, CFA, ຜູ້ອຳນວຍການວິເຄາະອຸດສາຫະກຳຂອງ Kafi Securities, ກ່າວວ່າ ລາຄາໂອນທີ່ຄາດວ່າຈະມີປະມານ 82,000 ດົ່ງຕໍ່ຮຸ້ນ, ເຊິ່ງສູງກວ່າລາຄາຕະຫຼາດໃນວັນທີ 5 ທັນວາ 21%, ດັ່ງນັ້ນ TLG ອາດຈະປະສົບກັບການເພີ່ມຂຶ້ນໃນໄລຍະສັ້ນ. ຢ່າງໃດກໍຕາມ, ໃນໄລຍະຍາວ, ນັກລົງທຶນຈຳເປັນຕ້ອງສືບຕໍ່ຕິດຕາມກວດກາຄວາມໝັ້ນຄົງຂອງການດຳເນີນງານ ແລະ ຄວາມສາມາດໃນການລວມຕົວຫຼັງຈາກການລວມຕົວ ແລະ ການຊື້ກິດຈະການ, ເພາະວ່າທຸລະກຳຂະໜາດໃຫຍ່ເຊັ່ນ Sabeco ຫຼື Binh Minh Plastics ລ້ວນແຕ່ໄດ້ຜ່ານໄລຍະການປັບໂຄງສ້າງກ່ອນທີ່ຈະເຂົ້າສູ່ວົງຈອນການເຕີບໂຕໃໝ່.

* ຜູ້ຊ່ຽວຊານ ເຢືອງຈຸງຮວາ (ພະແນກວິເຄາະຫຼັກຊັບ ຟູຮຸ່ງ - PHS):

ແຮງກົດດັນຈາກສິນຄ້າຈີນລາຄາຖືກ.

ຕະຫຼາດເຄື່ອງຂຽນໄດ້ກາຍເປັນໂອກາດທີ່ໜ້າສົນໃຈສຳລັບຜູ້ຜະລິດໃນອາຊີຕາເວັນອອກສ່ຽງໃຕ້. ເຖິງຢ່າງໃດກໍ່ຕາມ, ຍີ່ຫໍ້ຈີນກຳລັງຄອບງຳທັງດ້ານຂະໜາດ ແລະ ລາຄາ, ໃນຂະນະທີ່ທຸລະກິດຫວຽດນາມເຊັ່ນ TLG ສຸມໃສ່ຄວາມສາມາດໃນການຄົ້ນຄວ້າ ແລະ ພັດທະນາ, ຜະລິດຕະພັນທີ່ມີຄຸນນະພາບສູງ, ແລະ ຄວາມເປັນມິດກັບສິ່ງແວດລ້ອມ.

ການຂະຫຍາຍຕົວໄປສູ່ຍີ່ຫໍ້ສິນຄ້າສ່ວນຕົວ ແລະ ສາຍຜະລິດຕະພັນໃໝ່ທີ່ມີລັກສະນະຜະລິດຕະພັນທີ່ແຕກຕ່າງ ແລະ ມີການແຂ່ງຂັນສູງ ແມ່ນກຸນແຈສຳຄັນຕໍ່ການເຕີບໂຕແບບຍືນຍົງສຳລັບທຸລະກິດຫວຽດນາມ.

ແຫຼ່ງຂໍ້ມູນ: https://tuoitre.vn/dang-co-lai-doanh-nghiep-viet-van-ban-minh-20251207084246587.htm

![[ຮູບພາບ] ປະສານໄຟ ບາ ລາງ ອານ - "ຕາແຫ່ງທະເລ" ທ່າມກາງ "ພິພິທະພັນຫີນ" ຂອງແຂວງ ກວາງຫງາຍ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[ຮູບພາບ] ສະພາບອາກາດທີ່ສະບາຍຊ່ວຍໃຫ້ນັກຮຽນສອບເສັງເຂົ້າຮຽນຊັ້ນມໍ 10 ດ້ວຍຄວາມໝັ້ນໃຈ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

(0)