ພາຍຫຼັງການຟື້ນຕົວຊ້າໃນໄຕມາດທີ 3, ທ່ານ ດິງກວາງຮິງ, ຫົວໜ້າຍຸດທະສາດມະຫາພາກແລະຕະຫຼາດຫຼັກຊັບ VNDIRECT - ຄາດວ່າການຟື້ນຕົວ ເສດຖະກິດ ຂອງຫວຽດນາມ ຈະເລັ່ງລັດໃນໄຕມາດທີ 4 ຕື່ມອີກ.

ການສະຫນັບສະຫນູນຕົ້ນຕໍແມ່ນມາຈາກນະໂຍບາຍການເງິນຂະຫຍາຍ. ອັດຕາເງິນກູ້ທີ່ຕໍ່າລົງຈະຊ່ວຍປັບປຸງການລົງທຶນຂອງເອກະຊົນແລະການບໍລິໂພກພາຍໃນ. ການຟື້ນຕົວຂອງການຜະລິດຈະເລັ່ງຍ້ອນການຟື້ນຕົວຂອງຄໍາສັ່ງສົ່ງອອກທ່າມກາງສິນຄ້າຄົງຄັງຫຼຸດລົງແລະການຫຼຸດຜ່ອນຄວາມກົດດັນຂອງເງິນເຟີ້ໃນຕະຫຼາດພັດທະນາ. ສຸດທ້າຍ, ພື້ນຖານຕ່ໍາສໍາລັບໄລຍະດຽວກັນໃນປີ 2022.

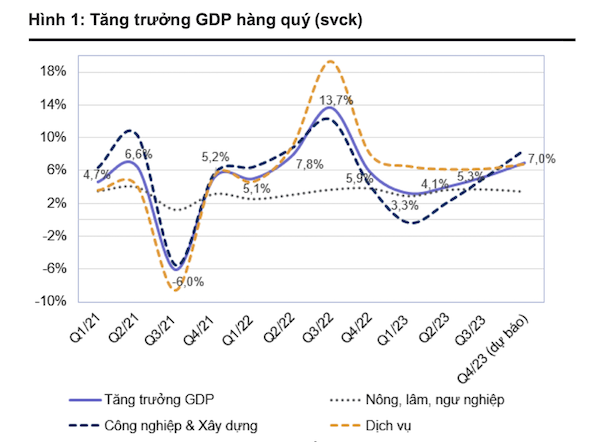

“ພວກເຮົາຄາດຄະເນ GDP ຂອງຫວຽດນາມຈະເຕີບໂຕ 7,0% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2023, ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຈາກ 5,3% ໃນໄຕມາດກ່ອນ, ຂະແໜງອຸດສາຫະກຳ ແລະ ກໍ່ສ້າງສາມາດເພີ່ມອັດຕາການເຕີບໂຕຂຶ້ນເປັນ 8,2-8,7% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2023 ໃນໄຕມາດທີ 3/2023. ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ, ຂະແໜງກະສິກຳ, ປ່າໄມ້ ແລະ ການປະມົງຄາດວ່າຈະເຕີບໂຕ 3,4-3,6% ເມື່ອທຽບໃສ່ປີກາຍ.

ເຖິງວ່າຈະມີການຄາດຫວັງວ່າການຟື້ນຕົວຢ່າງເຂັ້ມແຂງໃນໄຕມາດ 4, ຜູ້ຊ່ຽວຊານຈາກ VNDIRECT ໄດ້ຫຼຸດລົງການເຕີບໂຕຂອງ GDP 2023 ໃນສະຖານະການພື້ນຖານເປັນ 5.0% ຈາກການຄາດຄະເນທີ່ຜ່ານມາ 5.5%. ຕົ້ນຕໍແມ່ນມາຈາກຜົນໄດ້ຮັບທີ່ຕໍ່າກວ່າທີ່ຄາດໄວ້ຂອງ 9 ເດືອນຕົ້ນປີ 2023.

ຜູ້ຊ່ຽວຊານຈາກຫຼັກຊັບ KBSV ຄາດວ່າສັນຍານໃນທາງບວກຂອງເສດຖະກິດມະຫາພາກຈະກັບຄືນມາໃນໄຕມາດສຸດທ້າຍຂອງ 2023. ແຮງຂັບເຄື່ອນຕົ້ນຕໍແມ່ນມາຈາກການຟື້ນຕົວຂອງກິດຈະກໍາການສົ່ງອອກທີ່ນໍາໄປສູ່ການເຕີບໂຕຂອງການຜະລິດອຸດສາຫະກໍາ; ລັດຖະບານ ເລັ່ງການເບີກຈ່າຍທຶນການລົງທຶນ, ການເບີກຈ່າຍ FDI ແລະ ການຟື້ນຟູການບໍລິໂພກພາຍໃນປະເທດຍ້ອນນະໂຍບາຍກະຕຸ້ນ.

ຄຽງຄູ່ກັນນັ້ນ, ການກັບຄືນຂອງອັດຕາເງິນເຟີ້ ແລະ ຄວາມກົດດັນຂອງອັດຕາແລກປ່ຽນໄດ້ບັງຄັບໃຫ້ທະນາຄານແຫ່ງລັດມີຄວາມລະມັດລະວັງຫຼາຍຂຶ້ນໃນນະໂຍບາຍການຄຸ້ມຄອງຂອງຕົນ. ນອກຈາກນັ້ນ, ຕະຫຼາດອະສັງຫາລິມະສັບພາຍໃນປະເທດບໍ່ໄດ້ສະແດງອາການຟື້ນຕົວ, ເຊິ່ງເປັນປັດໃຈຄວາມສ່ຽງທີ່ຂັດຂວາງການເຕີບໂຕຂອງ GDP.

"ຄວາມຊັກຊ້າໃນນະໂຍບາຍການດໍາເນີນງານຍັງຄົງເປັນປັດໃຈສະຫນັບສະຫນູນເສດຖະກິດມະຫາພາກໃນໄລຍະຈະມາເຖິງ. ແນວໃດກໍ່ຕາມ, ຄວາມກັງວົນກ່ຽວກັບຄວາມກົດດັນຂອງອັດຕາແລກປ່ຽນແລະອັດຕາເງິນເຟີ້ອາດຈະເຮັດໃຫ້ສະພາບແວດລ້ອມມະຫາພາກມີການປ່ຽນແປງໃນທິດທາງທີ່ບໍ່ເອື້ອອໍານວຍໃນໄຕມາດທີ 4 ຂອງປີ 2023 ແລະເຄິ່ງທໍາອິດຂອງປີ 2024" - KBSV ໃຫ້ຄໍາເຫັນ.

ທີ່ມາ

![[ຮູບພາບ] ທະຫານປົກປັກຮັກສາໄຟແລະປົກປັກຮັກສາປ່າໄມ້](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/27/7cab6a2afcf543558a98f4d87e9aaf95)

(0)