ຕາມຂໍ້ມູນຂອງ ທ່ານ Tuoi Tre , ທະນາຄານແຫ່ງລັດໃຫ້ຮູ້ວ່າ, ຍອດສິນເຊື່ອອະສັງຫາລິມະຊັບໃນທ້າຍປີ 2023 ມີປະມານ 2,88 ລ້ານຕື້ດົ່ງ, ໃນນັ້ນເງິນກູ້ຢືມທຸລະກິດອະສັງຫາລິມະຊັບປະມານ 1,09 ລ້ານດົ່ງ, ເງິນກູ້ໃຊ້ສອຍແມ່ນ 1,79 ລ້ານຕື້ດົ່ງ.

ຕາມຂໍ້ມູນຂອງທະນາຄານແຫ່ງລັດໃນບົດລາຍງານທີ່ໄດ້ສົ່ງໃຫ້ຄະນະຜູ້ແທນຕິດຕາມກວດກາສະພາບການຂອງ ສະພາແຫ່ງຊາດ ກ່ຽວກັບການປະຕິບັດນະໂຍບາຍກົດໝາຍກ່ຽວກັບຕະຫຼາດອະສັງຫາລິມະຊັບ ແລະ ການພັດທະນາເຮືອນຢູ່ສັງຄົມໄລຍະ 2015-2023.

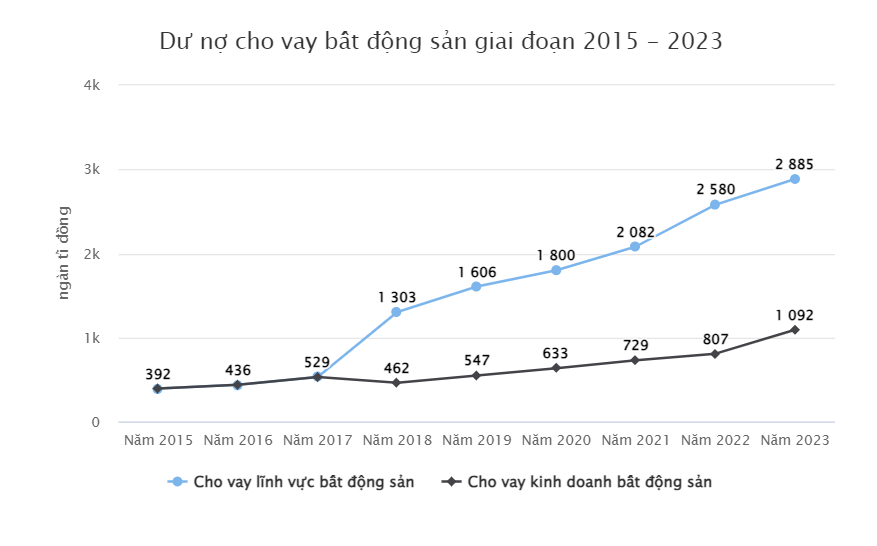

ກ່ຽວກັບສະພາບສິນເຊື່ອຕິດພັນກັບຕະຫຼາດອະສັງຫາລິມະຊັບ, ທະນາຄານແຫ່ງລັດໃຫ້ຮູ້ວ່າ: ການເຕີບໂຕສິນເຊື່ອໃນໄລຍະ 2015-2023 ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ.

ໃນປີ 2015-2016, ຍອດສິນເຊື່ອອະສັງຫາລິມະຊັບທີ່ພົ້ນເດັ່ນມີພຽງແຕ່ປະມານ 400.000 ຕື້ດົ່ງ, ອັດຕາໜີ້ສິນອະສັງຫາລິມະຊັບແມ່ນປະມານ 4,2%.

ແຕ່ໃນປີຕໍ່ໄປ, ການປ່ອຍສິນເຊື່ອອະສັງຫາລິມະສັບເພີ່ມຂຶ້ນຢ່າງໄວວາ. ປີ 2017, ຍອດຈຳນວນເງິນກູ້ທີ່ຍັງຄ້າງຄາໃຫ້ແກ່ທຸລະກິດອະສັງຫາລິມະຊັບ ແລະ ກໍ່ສ້າງລະບົບທະນາຄານເພີ່ມຂຶ້ນເປັນ 529.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 9,21%, ອັດຕາໜີ້ສິນອະສັງຫາລິມະຊັບເພີ່ມຂຶ້ນເປັນ 4,58%.

ຄຽງຄູ່ກັນນັ້ນ, ຕາມທະນາຄານແຫ່ງລັດ, ແຕ່ປີ 2018 ມາຮອດປະຈຸບັນ, ໜີ້ສິນທີ່ຍັງຄ້າງຢູ່ໃນຂະແໜງອະສັງຫາລິມະຊັບ, ລວມທັງທຸລະກິດອະສັງຫາລິມະຊັບ ແລະ ຈຸດປະສົງການຊົມໃຊ້, ອະສັງຫາລິມະຊັບໄດ້ເພີ່ມຂຶ້ນເລື້ອຍໆ.

ເງິນກູ້ອະສັງຫາລິມະຊັບກວມປະມານ 21% ຂອງຈຳນວນເງິນກູ້ທີ່ຍັງຄ້າງຢູ່ໃນ ເສດຖະກິດ - ພາບ: ນາມ TRAN

ປີ 2019, ວົງເງິນກູ້ຢືມອະສັງຫາລິມະຊັບເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ 23,26%, ບັນລຸ 1,6 ລ້ານດົ່ງ. ໃນໄລຍະການລະບາດຂອງປີ 2020-2021, ເງິນກູ້ທີ່ຍັງຄ້າງຢູ່ໃນອະສັງຫາລິມະຊັບຍັງຄົງເພີ່ມຂຶ້ນໃນແຕ່ລະປີ 12,06% ແລະ 15,7% ຕາມລໍາດັບ.

ຈາກນັ້ນໃນປີ 2022, ໜີ້ສິນອະສັງຫາລິມະຊັບໄດ້ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, ບັນລຸ 2.580 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 23,91% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ປີ 2023, ວົງເງິນກູ້ຢືມອະສັງຫາລິມະຊັບສືບຕໍ່ເພີ່ມຂຶ້ນ 11,81%, ບັນລຸ 2.880 ຕື້ດົງ.

ທະນາຄານແຫ່ງລັດກ່າວວ່າ, ອັດຕາສ່ວນສິນເຊື່ອອະສັງຫາລິມະຊັບຕໍ່ໜີ້ສິນທັງໝົດຍັງສູງ.

ທະນາຄານແຫ່ງລັດກ່າວວ່າ, ອັດຕາສ່ວນສິນເຊື່ອທີ່ຍັງຄ້າງຄາຂອງອະສັງຫາລິມະຊັບຕົ້ນຕໍແມ່ນໜີ້ສິນໄລຍະກາງ ແລະ ຍາວ. ໃນໄລຍະ 2015-2023, ວົງເງິນສິນເຊື່ອຂອງຂະແໜງອະສັງຫາລິມະຊັບກວມເອົາ 18-21% ຂອງຍອດໜີ້ສິນທັງໝົດໃນພື້ນຖານເສດຖະກິດ.

ເພື່ອຄວບຄຸມກະແສເງິນສົດເຂົ້າສູ່ອະສັງຫາລິມະຊັບ, ທະນາຄານແຫ່ງລັດໄດ້ອອກຖະແຫຼງການສະບັບເລກທີ 36, 22, ແລະ 41 ໃນຊຸມປີທີ່ຜ່ານມາ, ກໍານົດອັດຕາສ່ວນການລະດົມທຶນສໍາລັບເງິນກູ້ກາງແລະໄລຍະຍາວຂອງທະນາຄານແຕ່ 24-34%.

ກ່ຽວກັບການຄ້ຳປະກັນຂາຍເຮືອນໃນອະນາຄົດ, ຕາມທະນາຄານແຫ່ງລັດແລ້ວ, ໃນໄລຍະ 2015-2023, ບັນດາສະຖາບັນສິນເຊື່ອໄດ້ໃຫ້ຄຳໝັ້ນສັນຍາຮັບປະກັນປະມານ 307.000 ຕື້ດົ່ງ.

ມາຮອດເດືອນທັນວາ 2023, ຄຳໝັ້ນສັນຍາທີ່ພົ້ນເດັ່ນໃນການອອກເງິນກູ້ໃຫ້ຜູ້ຊື້ເຮືອນແມ່ນປະມານ 35.600 ຕື້ດົ່ງ.

ຄຽງຂ້າງນັ້ນ, ບັນດາອົງການສິນເຊື່ອກໍ່ພວມຊື້ພັນທະບັດວິສາຫະກິດປະມານ 191.400 ຕື້ດົ່ງໃນເດືອນ 12/2023.

ກ່ອນໜ້ານີ້, ກະຊວງກໍ່ສ້າງ ຮຽກຮ້ອງໃຫ້ທະນາຄານແຫ່ງລັດສືບຕໍ່ກວດກາ ແລະ ຊຸກຍູ້ການປ່ອຍສິນເຊື່ອໃຫ້ບັນດາວິສາຫະກິດອະສັງຫາລິມະຊັບ. ຊີ້ນຳບັນດາທະນາຄານການຄ້າມີມາດຕະການແກ້ໄຂທີ່ເໝາະສົມ ແລະ ມີປະສິດທິຜົນເພື່ອໃຫ້ວິສາຫະກິດ, ໂຄງການອະສັງຫາລິມະຊັບ ແລະ ຜູ້ຊື້ເຮືອນເຂົ້າເຖິງແຫຼ່ງທຶນສິນເຊື່ອໄດ້ສະດວກກວ່າ, ທັງສ້າງຄວາມສະດວກສະບາຍ, ໜູນຊ່ວຍວິສາຫະກິດ ແລະ ຄວບຄຸມຄວາມສ່ຽງ, ປະກອບສ່ວນແກ້ໄຂຄວາມຫຍຸ້ງຍາກ, ຊຸກຍູ້ການພັດທະນາຕະຫຼາດອະສັງຫາລິມະຊັບ, ພິເສດແມ່ນພິຈາລະນາໃຫ້ກູ້ຢືມສະເພາະບັນດາໂຄງການອະສັງຫາລິມະຊັບທີ່ຍັງບໍ່ທັນສຳເລັດ ແລະ ໃກ້ຈະສຳເລັດ.

Khanh LINH (ຕ/ຊ)

ທີ່ມາ

(0)