ບົດລາຍງານສະບັບປັບປຸງຂອງ JPMorgan ກ່ຽວກັບຍຸດທະສາດຂອງຕົນສໍາລັບຕະຫຼາດຫວຽດນາມເມື່ອບໍ່ດົນມານີ້ໄດ້ກ່າວເຖິງຂໍ້ມູນທີ່ FTSE ຢືນຢັນການຍົກລະດັບຕະຫຼາດຫຼັກຊັບຫວຽດນາມເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນທີສອງແຕ່ເດືອນກັນຍາ 2026.

ດ້ວຍໝາກຜົນດັ່ງກ່າວ, ຄະນະຄົ້ນຄວ້າຂອງ JPMorgan ຄາດຄະເນວ່າ ແຫຼ່ງທຶນ passive ເຂົ້າມາຫວຽດນາມ ອາດຈະບັນລຸ 1,3 ຕື້ USD, ດ້ວຍປະລິມານຄາດຄະເນຂອງ 0.34% ໃນ FTSE Emerging Market All Cap Index.

ທ່ານ JP Morgan ກ່າວວ່າ "ພວກເຮົາຍົກສູງ 12 ເດືອນພື້ນຖານ / ເປົ້າຫມາຍໃນທາງບວກຂອງພວກເຮົາສໍາລັບ VN-Index ເປັນ 2,000/2,200 ຈຸດ, ເປັນຕົວແທນຂອງການເພີ່ມຂຶ້ນຂອງທ່າແຮງ 20-30% ຈາກລະດັບໃນປະຈຸບັນ, ໂດຍອີງໃສ່ພື້ນຖານມະຫາພາກທີ່ເຂັ້ມແຂງ, ການປະຕິຮູບຢ່າງຕໍ່ເນື່ອງແລະການຍົກລະດັບຄວາມຄາດຫວັງ," JP Morgan ກ່າວ.

ທະນາຄານການລົງທຶນທີ່ສໍາຄັນຄາດວ່າການເຕີບໂຕຂອງລາຍໄດ້ຈະເປັນຕົວຂັບເຄື່ອນຕົ້ນຕໍຂອງຕະຫຼາດ, ໂດຍມີການຄາດຄະເນຄວາມເຫັນດີສໍາລັບການເຕີບໂຕຂອງ EPS ປະມານ 20% ໃນ 2026-2027. ຖ້າ MSCI EM ຍັງຍົກລະດັບຫວຽດນາມ, ດັດຊະນີອາດຈະເພີ່ມຂຶ້ນອີກ 10% ຍ້ອນການປະເມີນຄືນ P/E.

ເປົ້າໝາຍໃໝ່ນີ້ສະແດງເຖິງການສົ່ງຕໍ່ P/E 15-16.5 ເທົ່າໃນໄລຍະ 12 ເດືອນຂ້າງໜ້າ. ໃນຂະນະທີ່ສູງກວ່າລະດັບສະເລ່ຍຂອງອາຊຽນແລະຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນ, JPMorgan ເຊື່ອວ່າອັດຕາການເຕີບໂຕໃນໄລຍະຍາວແມ່ນພຽງພໍເພື່ອປະເມີນມູນຄ່ານີ້. ຄວນສັງເກດວ່ານີ້ແມ່ນຍັງຕໍ່າກວ່າສອງຈຸດສູງສຸດທີ່ຜ່ານມາຂອງ VN-Index (P/E ຂອງ 17 ເທົ່າໃນປີ 2021 ແລະ 23 ເທົ່າໃນປີ 2018).

ບົດລາຍງານຍັງໄດ້ຍົກໃຫ້ເຫັນການປະຕິຮູບຂອງລັດຖະບານເມື່ອບໍ່ດົນມານີ້ເພື່ອບັນລຸມາດຖານ FTSE EM. ຄຽງຂ້າງການຍົກລະດັບ FTSE, JPMorgan ໃຫ້ຮູ້ວ່າ: ບັນດາຂໍ້ລິເລີ່ມອື່ນຍັງຖືກປະຕິບັດເພື່ອແນໃສ່ເຮັດໃຫ້ຕະຫຼາດທຶນມີຄວາມເຂັ້ມແຂງຄື: “ປະຈຸບັນ, ກະຊວງການເງິນ ມີແຜນການຜັນຂະຫຍາຍຕົວແບບການເກັບກູ້ສູນກາງ (CCP) ໃນໄຕມາດທີ 1 ປີ 2027 ແລະ ຜັນຂະຫຍາຍບັນດາຜະລິດຕະພັນໃໝ່ຫຼາຍຮູບຫຼາຍແບບ (ການຊື້ຂາຍລະຫວ່າງມື້, ສິນເຊື່ອຫຼັກຊັບ ແລະ ອື່ນໆ). ໃຫ້ສຳເລັດໃນປີ 2030.”

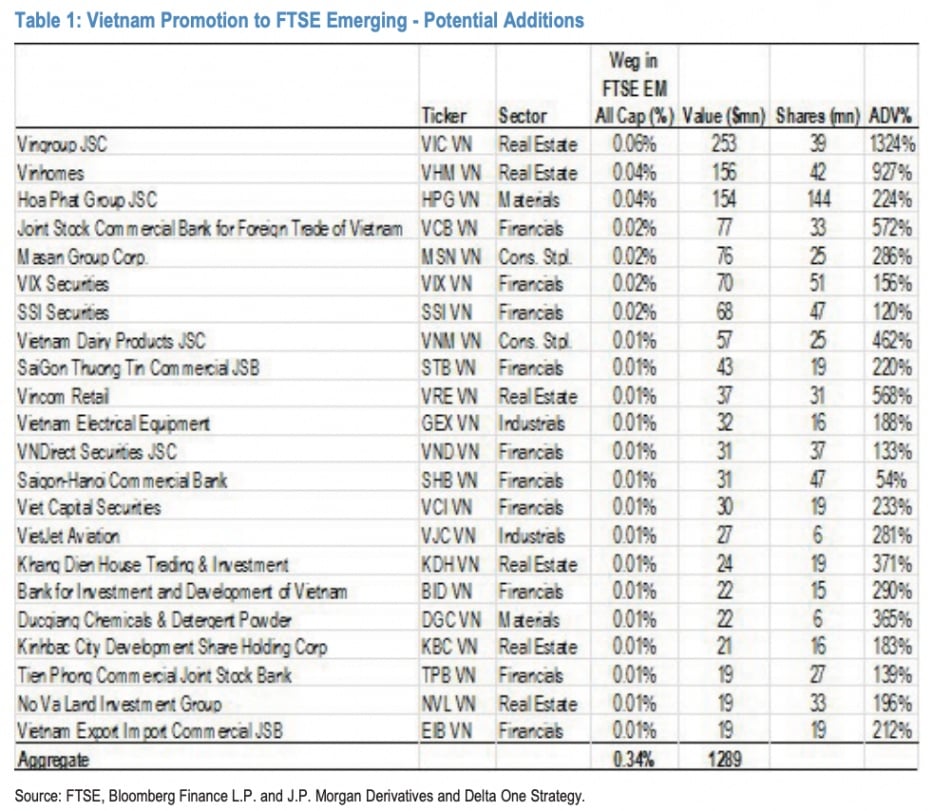

JPMorgan ຍັງໄດ້ຄາດຄະເນວ່າ 22 ຮຸ້ນຫວຽດນາມສາມາດຖືກເພີ່ມເຂົ້າໃນດັດຊະນີ FTSE EM, ໂດຍອີງໃສ່ມູນຄ່າຕະຫຼາດໃນປະຈຸບັນ. ກະແສເງິນທຶນແບບ Passive ຄາດວ່າຈະບັນລຸປະມານ 1.3 ຕື້ໂດລາ, ດ້ວຍນ້ໍາຫນັກຂອງ 0.34% ໃນ FTSE Emerging Market All Cap index.

|

| ຄາດຄະເນ 22 ຮຸ້ນຫວຽດນາມອາດຈະຖືກເພີ່ມເຂົ້າໃນດັດຊະນີ FTSE EM. |

ເຖິງຢ່າງໃດກໍ່ຕາມ, ບົດລາຍງານຍັງເຕືອນວ່າຕະຫຼາດຍັງປະເຊີນກັບສິ່ງທ້າທາຍໃນໄລຍະສັ້ນຫຼາຍອັນທີ່ສາມາດຈໍາກັດຈັງຫວະທີ່ເພີ່ມຂຶ້ນ.

ຕົວຢ່າງ, ການເອົາກຳໄລ ຫຼື ການຂາຍຫຼັກຊັບໂດຍກອງທຶນຕະຫຼາດແຖວໜ້າ ກ່ອນທີ່ຫວຽດນາມ ຈະເພີ່ມເຂົ້າກະຕ່າຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນຢ່າງເປັນທາງການ ອາດສ້າງຄວາມກົດດັນການຖອນທຶນຊົ່ວຄາວ. ຂະນະດຽວກັນ, ເງິນດົງຫວຽດນາມອາດຈະຖືກກົດດັນໃຫ້ຫຼຸດລາຄາຍ້ອນນະໂຍບາຍການເງິນທີ່ຂາດເຂີນ, ອັດຕາດອກເບ້ຍເງິນກູ້ສູງ ແລະ ລະດູການອ່ອນແອໃນໄຕມາດທີ 4. ການລະດົມທຶນທີ່ເຂັ້ມແຂງຈາກບໍລິສັດຫຼັກຊັບເຊັ່ນ TCBS, VPS, VPBS, MBS ຍັງສາມາດຫຼຸດຜ່ອນການໄຫຼເຂົ້າຂອງທຶນໃນຕະຫຼາດ.

ໃນສະພາບການດັ່ງກ່າວ, JPMorgan ໄດ້ຮັກສາຂໍ້ສະເໜີຂອງຕົນໃນການເພີ່ມທະວີອັດຕາສ່ວນຂອງທະນາຄານຫວຽດນາມ (ເຊັ່ນ: VCB,ACB ), ອຸດສາຫະກຳ ແລະ ເຄື່ອງບໍລິໂພກບໍ່ຈຳເປັນ. ໃນທາງກົງກັນຂ້າມ, ການແຂ່ງຂັນທີ່ເພີ່ມຂຶ້ນອາດຈະສ້າງຄວາມກົດດັນຕໍ່ກຸ່ມບໍລິສັດຫຼັກຊັບ, ໂດຍສະເພາະໃນເວລາທີ່ຫຼັກຊັບຂອງກຸ່ມນີ້ເພີ່ມຂຶ້ນປະມານ 50% ນັບຕັ້ງແຕ່ຕົ້ນປີ.

ທີ່ມາ: https://baodautu.vn/jpmorgan-du-bao-vn-index-co-the-len-den-2200-diem-d411530.html

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)