ທະນາຄານຢຸດເງິນ, ເຕືອນບັນຊີການສໍ້ໂກງ

ບໍ່ດົນມານີ້, ລູກຄ້າຄົນຫນຶ່ງໄດ້ແບ່ງປັນເລື່ອງ, ໃນເວລາທີ່ບຸກຄົນທີ່ສົມມຸດວ່າເປັນຜູ້ຈັດສົ່ງໄດ້ສົ່ງຂໍ້ຄວາມວ່າສິນຄ້າໄດ້ຖືກສົ່ງໄປເຮືອນຂອງນາງແລະຂໍໃຫ້ໂອນເງິນສໍາລັບລາຍການ. ເນື່ອງຈາກວ່ານາງມັກສັ່ງອອນໄລນ໌, ນາງບໍ່ໄດ້ສົງໃສຫຍັງເລີຍແລະກົດໂອນເງິນໄປຫາເລກບັນຊີທີ່ຜູ້ນັ້ນສົ່ງຂໍ້ຄວາມ.

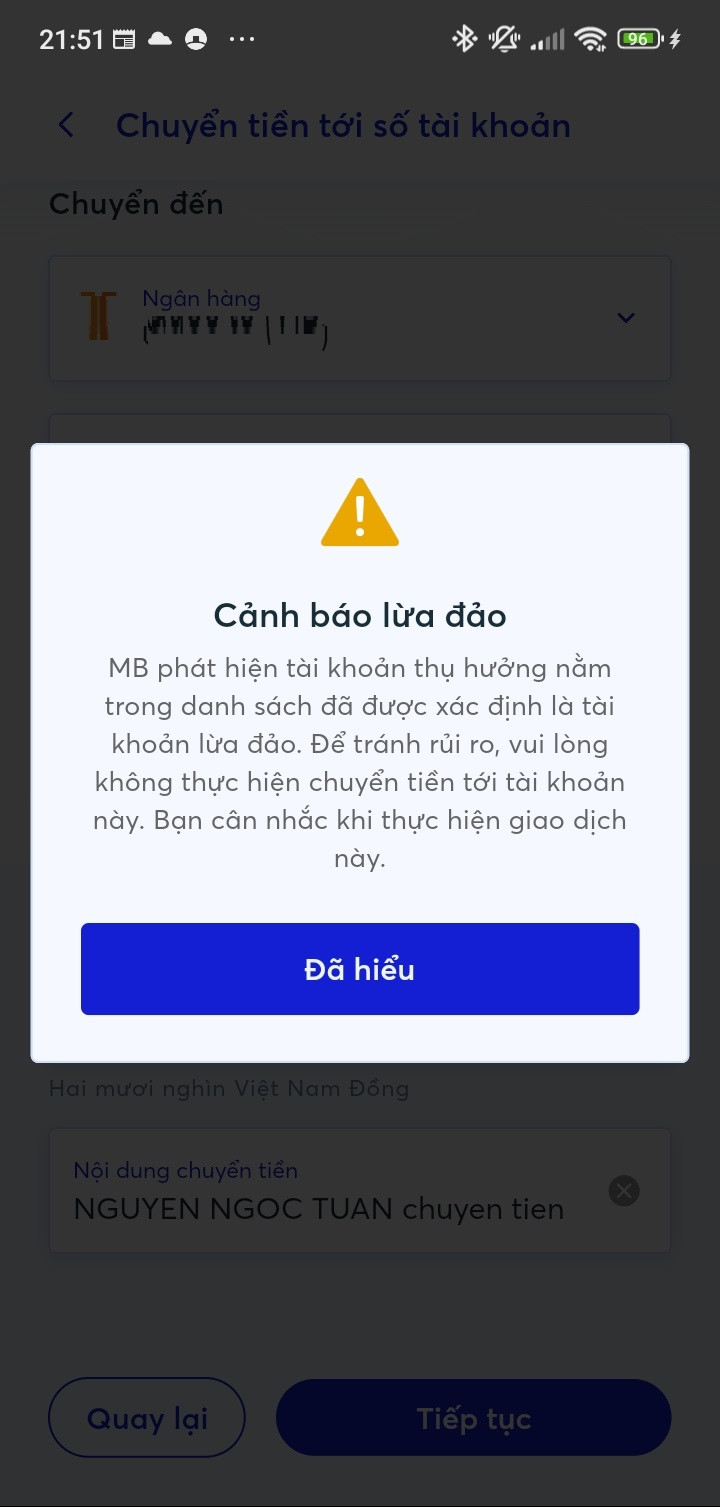

ເມື່ອລູກຄ້າເຮັດການໂອນເງິນອອນໄລນ໌ໃນແອັບຯ MB, ເຖິງແມ່ນວ່າພຽງແຕ່ສອງສາມແສນດົ່ງ, ນາງໄດ້ຮັບຂໍ້ຄວາມເຕືອນກ່ຽວກັບບັນຊີທີ່ຖືກສໍ້ໂກງ. ນາງໄດ້ຢຸດເຊົາໃນເວລາແລະແບ່ງປັນເລື່ອງຂອງນາງໃນສື່ສັງຄົມ, ຂອບໃຈທະນາຄານສໍາລັບການເຕືອນແລະປ້ອງກັນບໍ່ໃຫ້ລູກຄ້າຢຸດເຊົາໃນເວລາເກັບເງິນ.

ນີ້ອະນຸຍາດໃຫ້ລູກຄ້າມີຄວາມຮູ້ສຶກປອດໄພໃນເວລາທີ່ເຮັດທຸລະກໍາກັບຄົນແປກຫນ້າຫຼືບັນຊີທີ່ຫນ້າສົງໄສ, ປົກປ້ອງຄວາມປອດໄພຂອງບັນຊີແລະຊັບສິນຂອງເຂົາເຈົ້າ.

MB ເປັນທະນາຄານທໍາອິດທີ່ນໍາໃຊ້ຄຸນສົມບັດເພື່ອກໍານົດຂໍ້ມູນບັນຊີການສໍ້ໂກງ.

ທ່ານ ມາຍຮຸ້ຍເຟືອງ, ຮອງຜູ້ອໍານວຍການທະນາຄານດິຈິຕອລ (MB Bank), ໃຫ້ຮູ້ວ່າ: ລູກຄ້າຕ້ອງການການກວດສອບຄວາມຖືກຕ້ອງຫຼາຍປັດໄຈ ເມື່ອເຮັດທຸລະກໍາອອນໄລນ໌ໃນ MB. ນອກເໜືອໄປຈາກການກວດສອບ OTP ແລະການຢືນຢັນໃບໜ້າ, ລູກຄ້າຈະຖືກເຕືອນກ່ຽວກັບບັນຊີທີ່ຫຼອກລວງ.

ປະຈຸບັນ MB ເປັນທະນາຄານດຽວທີ່ໄດ້ນຳໃຊ້ຄຸນສົມບັດນີ້. ບາງທະນາຄານຂະຫນາດໃຫຍ່ທີ່ມີຈໍານວນ "ຂະຫນາດໃຫຍ່" ຂອງລູກຄ້າ - ມີການລົງທຶນທີ່ເຂັ້ມແຂງໃນເຕັກໂນໂລຢີ - ເຊັ່ນ: ກຸ່ມ Big4, Techcombank , VPBank, ... ຍັງບໍ່ທັນໄດ້ນໍາໃຊ້ມັນ. ຢ່າງໃດກໍ່ຕາມ, ບາງທະນາຄານໄດ້ເຮັດບັນຊີລາຍຊື່ບັນຊີທີ່ສົງໃສວ່າຖືກໃຊ້ເປັນວິທີການສໍ້ໂກງແລະໂກງ.

ທ່ານ ຫວູຫງອກເຊີນ, ຜູ້ຊ່ຽວຊານດ້ານຄວາມປອດໄພ, ສະມາຄົມຄວາມປອດໄພທາງໄຊເບີແຫ່ງຊາດ, ໃຫ້ຮູ້ວ່າ: ສະມາຄົມພວມກະກຽມເປີດຕົວຊອບແວ “ຕ້ານການສໍ້ໂກງ”, ຊ່ວຍໃຫ້ຜູ້ໃຊ້ສາມາດກວດຫາເລກບັນຊີ, ເບີໂທລະສັບ, ລິ້ງ ແລະ ແອັບພລິເຄຊັ່ນທີ່ຫຼອກລວງກ່ອນເຮັດທຸລະກໍາ ຫຼື ກ່ອນທີ່ຈະຕິດຕັ້ງໃນໂທລະສັບຂອງເຂົາເຈົ້າ.

ນີ້ແມ່ນປະເພດຂອງແອັບພລິເຄຊັນ (app) ທີ່ຕິດຕັ້ງຢູ່ໃນໂທລະສັບ. ຢ່າງໃດກໍ່ຕາມ, ແອັບນີ້ຍັງບໍ່ທັນມີຢູ່ໃນ app store ເນື່ອງຈາກວ່າມັນກໍາລັງລໍຖ້າການອະນຸມັດຈາກ Google ແລະ Apple, ຄາດວ່າໃນເດືອນກໍລະກົດ.

"ນອກຈາກຄຸນນະສົມບັດຂອງການກວດສອບແລະເຕືອນກ່ຽວກັບບັນຊີຂອງຜູ້ຫລອກລວງ, ແອັບຯ "ຕ້ານການສໍ້ໂກງ" ຍັງສາມາດລະບຸເບີໂທລະສັບຂອງຜູ້ຫລອກລວງໄດ້. ຫຼັງຈາກນັ້ນ, ຜູ້ຮັບສາຍຈະເຫັນຄໍາເຕືອນທີ່ສະແດງຢູ່ໃນຫນ້າຈໍໂທລະສັບ.

ຢ່າງໃດກໍ່ຕາມ, ທ່ານ Son ສັງເກດເຫັນວ່າຖ້າຜູ້ໃຊ້ບໍ່ສົນໃຈຄໍາເຕືອນ, ສືບຕໍ່ໂອນເງິນຫຼືສືບຕໍ່ຕິດຕັ້ງ malware, ການເຕືອນຈະບໍ່ມີຜົນກະທົບ.

ຕາມທ່ານເຊີນແລ້ວ, ການນຳໃຊ້ມະຕິເລກທີ 2345 ຂອງທະນາຄານແຫ່ງລັດ (ຮຽກຮ້ອງໃຫ້ມີການຢັ້ງຢືນຕົວເລກຊີວະພາບໃນການໂອນເງິນກວ່າ 10 ລ້ານດົ່ງ) ໄດ້ “ປະສົບຜົນສຳເລັດ” ມາຮອດປະຈຸບັນ, ໄດ້ສະແດງໃຫ້ເຫັນຄວາມມານະພະຍາຍາມຂອງບັນດາທະນາຄານ.

ຕາມທ່ານ ພອນສະຫວັນ ເສດ - ຜູ້ອໍານວຍການຝ່າຍການຫັນປ່ຽນທະນາຄານດິຈິຕອລ, Techcombank - ເພື່ອເພີ່ມຄວາມປອດໄພໃນການເຮັດທຸລະກໍາໃຫ້ແກ່ລູກຄ້າ, ແຕ່ເດືອນທັນວາ 2023, ທະນາຄານນີ້ໄດ້ສ້າງຕັ້ງທີມງານໂຄງການທີ່ມີຜູ້ຊ່ຽວຊານ 60 ຄົນຈາກຫຼາຍສາຂາເພື່ອສ້າງພື້ນຖານໂຄງລ່າງທີ່ງ່າຍດາຍແຕ່ຍັງຮັບປະກັນຄວາມປອດໄພໃຫ້ແກ່ລູກຄ້າ.

"ພວກເຮົາໄດ້ເຮັດການຄົ້ນຄວ້າກັບຫຼາຍກວ່າ 200 ຮູບແບບໂທລະສັບມືຖືທີ່ແຕກຕ່າງກັນ, ມີສະຖານທີ່ເຊື່ອມຕໍ່ NFC ທີ່ແຕກຕ່າງກັນ, ເພື່ອໃຫ້ສາມາດແຈ້ງລູກຄ້າໃນຫຼາຍຮູບແບບ," ທ່ານ Pranav Seth ກ່າວ.

ນອກຈາກນັ້ນ, ທະນາຄານແຫ່ງນີ້ຍັງໄດ້ໃຫ້ການຝຶກອົບຮົມດ້ານຄວາມປອດໄພດ້ານຂໍ້ມູນຂ່າວສານໃຫ້ແກ່ພະນັກງານ 5,000 ຄົນ ທີ່ໃຫ້ບໍລິການລູກຄ້າໂດຍກົງ.

ຂໍຂອບໃຈ, Techcombank ເປັນທະນາຄານທີ່ມີຈໍານວນລູກຄ້າລົງທະບຽນສໍາລັບ biometrics ຫຼາຍທີ່ສຸດໃນລະບົບ, ມີຫຼາຍກ່ວາ 2.1 ລ້ານລູກຄ້າມາຮອດວັນທີ 3 ກໍລະກົດ, ມີພຽງແຕ່ 150,000 ລູກຄ້າລົງທະບຽນສໍາລັບການຢັ້ງຢືນຢູ່ເຄົາເຕີ.

ທີ່ Vietcombank , ໃນມື້ທຳອິດຂອງການປະຕິບັດການກວດສອບຄວາມຖືກຕ້ອງທາງຊີວະພາບ, ທະນາຄານຍັງໄດ້ລົງນາມໃນສັນຍານຳໃຊ້ການບໍລິການຢັ້ງຢືນຄວາມຖືກຕ້ອງທາງອີເລັກໂທຣນິກກັບກະຊວງຕຳຫຼວດ.

ດ້ວຍຂໍ້ຕົກລົງນີ້, ລູກຄ້າ Vietcombank ສາມາດອັບເດດຂໍ້ມູນຊີວະມິຕິທາງອອນລາຍຜ່ານທາງແກ້ໄຂການເຊື່ອມຕໍ່ແອັບ-to-app ລະຫວ່າງແອັບພລິເຄຊັນ VCB Digibank ແລະແອັບພລິເຄຊັນ VneID.

ລູກຄ້າຂອງທະນາຄານ A ຍັງເປັນລູກຄ້າຂອງທະນາຄານ B.

ຫວ່າງມໍ່ໆມານີ້, ສະມາຄົມທະນາຄານຫວຽດນາມຍັງໄດ້ຈັດກອງປະຊຸມກັບບັນດາສະມາຊິກເພື່ອປຶກສາຫາລືກ່ຽວກັບການສ້າງຂະບວນການປະສານງານເພື່ອສະໜັບສະໜູນການຈັດການບັນຊີ, ບັດທີ່ກ່ຽວຂ້ອງເຖິງການສໍ້ໂກງ, ສໍ້ໂກງ.

ທ່ານ ຫງວຽນກວກຢຸງ, ເລຂາທິການໃຫຍ່ສະມາຄົມທະນາຄານ, ຕີລາຄາວ່າ: ທະນາຄານໄດ້ສ້າງຂະບວນການປົກປ້ອງລູກຄ້າຢ່າງຄົບຖ້ວນ, ສາມາດຮັບປະກັນຄວາມປອດໄພໃຫ້ແກ່ລູກຄ້າຂອງທະນາຄານເອງ. ຢ່າງໃດກໍ່ຕາມ, ໃນການຕໍ່ສູ້ກັບການສໍ້ໂກງ, ເພື່ອເພີ່ມການປົກປ້ອງຄວາມປອດໄພຂອງຜູ້ໃຊ້, ມັນຈໍາເປັນຕ້ອງມີການປະສານງານລະຫວ່າງສະຖາບັນສິນເຊື່ອແລະຕົວກາງການຈ່າຍເງິນ.

ທ່ານ ຫງວຽນກວກຢຸງ ໃຫ້ຮູ້ວ່າ: “ລູກຄ້າຂອງພວກເຮົາເຮັດທຸລະກໍາຜ່ານບັນຊີທະນາຄານອື່ນ, ສະນັ້ນ ພວກເຮົາຕ້ອງມີຂະບວນການຕາມຈິດໃຈທີ່ລູກຄ້າຂອງທະນາຄານ A ກໍ່ແມ່ນລູກຄ້າຂອງທະນາຄານ B; “ພະເຈົ້າ” ຂອງທະນາຄານໜຶ່ງກໍ່ແມ່ນ “ພະເຈົ້າ” ຂອງທະນາຄານທັງໝົດ.

ແລກປ່ຽນທັດສະນະດັ່ງກ່າວ, ທ່ານ ພອນສະຫວັນ ເສດ ກ່າວວ່າ: ນີ້ຍັງເປັນຊ່ວງເວລາທີ່ເໝາະສົມທີ່ທຸກພາກສ່ວນຕ້ອງພ້ອມກັນສ້າງວິທີການສື່ສານ, ເພື່ອໃຫ້ລູກຄ້າເຂົ້າໃຈໄດ້ວ່າ ການສໍ້ໂກງຊັບຊ້ອນນັບມື້ນັບສັບສົນຂຶ້ນ, ລູກຄ້າຕ້ອງສ້າງຈິດສໍານຶກໃຫ້ຫຼາຍຂຶ້ນ.

ໃນຂະນະນັ້ນ, ທ່ານນາງ ດ່າວຮົ່ງຢຸງ, ຜູ້ອຳນວຍການຝ່າຍຂາຍຍ່ອຍ (Vietcombank), ໃຫ້ຄຳເຫັນວ່າ: ຜ່ານການປະຕິບັດການຢັ້ງຢືນຕົວເລກຊີວະພາບໃຫ້ແກ່ລູກຄ້າ, ເຫັນໄດ້ວ່າ, ທະນາຄານພຽງຜູ້ດຽວບໍ່ສາມາດເຮັດຫຍັງໃນການປົກປ້ອງພຶດຕິກຳຂອງລູກຄ້າຜ່ານຊ່ອງທາງດິຈິຕອລ, ແຕ່ຕ້ອງການຄວາມເຫັນດີເຫັນພ້ອມຂອງກະຊວງຕຳຫຼວດ ແລະ ທະນາຄານແຫ່ງລັດ.

ທີ່ມາ: https://vietnamnet.vn/khach-chuyen-khoan-di-tien-bi-phanh-lai-ngan-hang-gui-tin-nhan-sung-so-2299810.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເຂົ້າຮ່ວມເວທີປາໄສວິສາຫະກິດຫວຽດນາມ ປະຈຳປີ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/10/1762780307172_dsc-1710-jpg.webp)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)