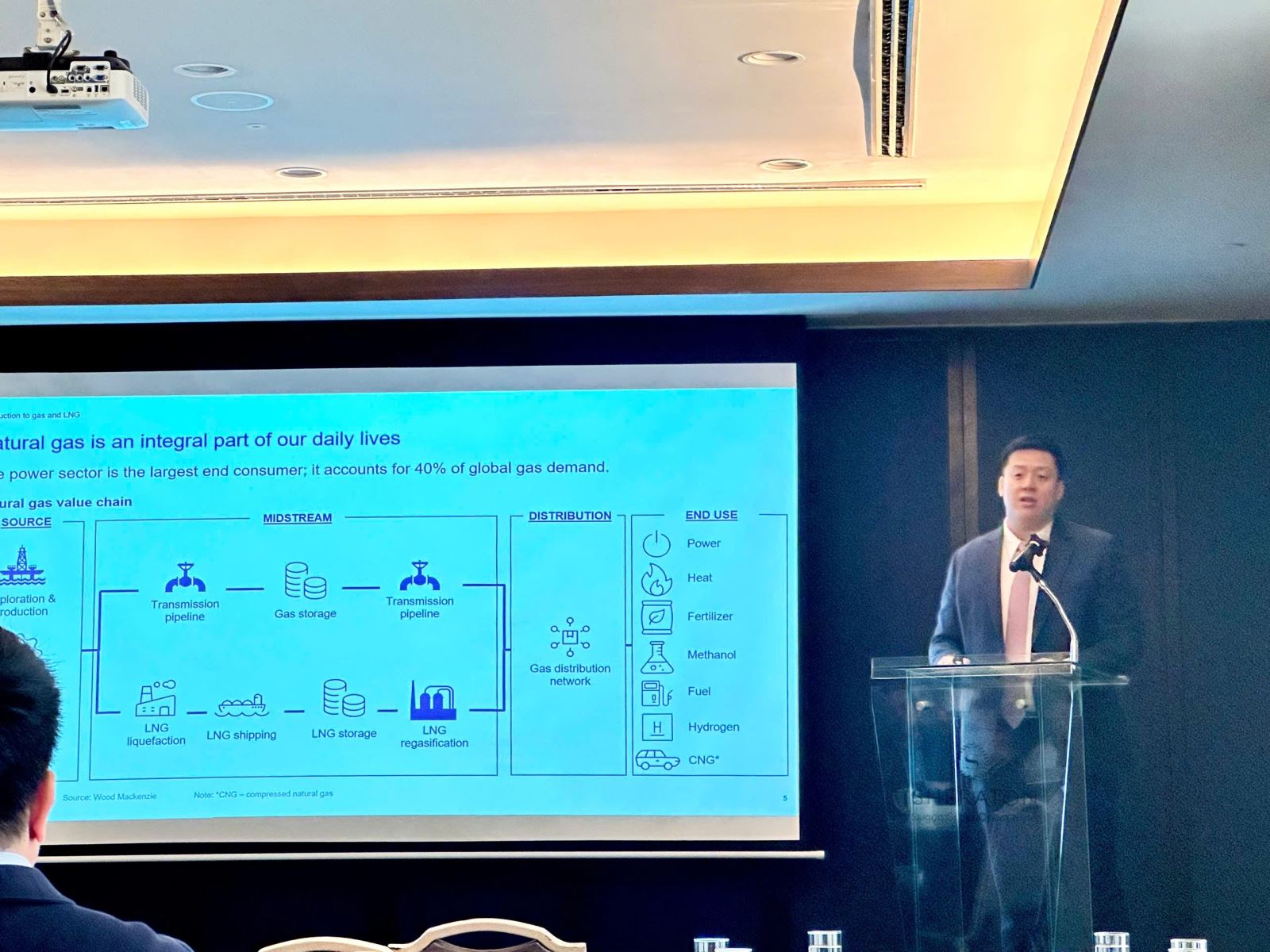

ຕາມການຄົ້ນຄ້ວາແລະໃຫ້ຄຳປຶກສາດ້ານຕະຫຼາດພະລັງງານຂອງ Wood Mackenzie, ຄວາມຕ້ອງການອາຍແກັສຂອງຫວຽດນາມ ຄາດວ່າຈະເພີ່ມຂຶ້ນສະເລ່ຍ 12% ຕໍ່ປີ, ແລະຈະເພີ່ມຂຶ້ນເປັນ 3 ເທົ່າໃນກາງຊຸມປີ 2030.

ຕອນເຊົ້າວັນທີ 5/9, ຢູ່ທີ່ກອງປະຊຸມ “ອາຍແກັສທຳມະຊາດແຫຼວ (LNG): ຊຸກຍູ້ການພັດທະນາແບບຍືນຍົງຂອງຫວຽດນາມ”, ທ່ານ Joshua Ngu, ຮອງປະທານປະເທດ ອາຊີ - ປາຊີຟິກ ຂອງ Wood Mackenzie ໃຫ້ຮູ້ວ່າ: ເຫດຜົນທີ່ຫວຽດນາມ ເພີ່ມຄວາມຕ້ອງການອາຍແກັສແມ່ນຍ້ອນ ຫວຽດນາມ ພວມມຸ່ງໄປເຖິງການປ່ອຍອາຍພິດກາກບອນ Netzero ຮອດປີ 2050.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ເພື່ອບັນລຸໄດ້ຄຳໝັ້ນສັນຍານີ້, ຫວຽດນາມ ຕ້ອງມີຍຸດທະສາດຫັນປ່ຽນດ້ານພະລັງງານເທື່ອລະກ້າວ. ຕາມນັ້ນແລ້ວ, ການເຕີບໂຕ ດ້ານເສດຖະກິດ ຂອງຫວຽດນາມ ແມ່ນຂຶ້ນກັບການລົງທຶນຍຸດທະສາດຄື: ພື້ນຖານໂຄງລ່າງ, ສັນຍາ LNG ແລະ ການປະຕິຮູບນະໂຍບາຍສຳຄັນ.

ຕາມທ່ານ Joshua Ngu ແລ້ວ, ປະລິມານການຊົມໃຊ້ອາຍແກັສຂອງຫວຽດນາມ ຈະເພີ່ມຂຶ້ນຈາກ 8 ລ້ານໂຕນທຽບເທົ່ານ້ຳມັນ (Mtoe) ໃນປີ 2020 ເປັນ 20 Mtoe ໃນປີ 2035. ໃນໄລຍະການຫັນປ່ຽນນີ້, ອັດຕາສ່ວນການຊົມໃຊ້ຖ່ານຫີນຈະຫຼຸດລົງ 7 Mtoe ໃນປີ 2050. ພິເສດແມ່ນຂະແໜງໄຟຟ້າຈະສືບຕໍ່ນຳໜ້າການຊົມໃຊ້ອາຍແກັສເຖິງ 4%. 2030.

ນອກຈາກການຄາດຄະເນຄວາມຕ້ອງການອາຍແກັສເພີ່ມຂຶ້ນແລ້ວ, ຫວຽດນາມ ຍັງປະສົບກັບຄວາມຫຍຸ້ງຍາກຫຼາຍຢ່າງໃນການຜະລິດພາຍໃນປະເທດ. ແຫຼ່ງອາຍແກັສທີ່ມີຢູ່ແລ້ວ, ຕົ້ນຕໍແມ່ນຕັ້ງຢູ່ໃນພາກພື້ນຕາເວັນອອກສຽງໃຕ້, ກໍາລັງເຂົ້າສູ່ໄລຍະຂາດແຄນ, ເຮັດໃຫ້ການສະຫນອງອາຍແກັສພາຍໃນຫຼຸດລົງ 25% ໃນໄລຍະ 5 ປີຜ່ານມາ.

ດ້ວຍບັນດາບາດກ້າວພັດທະນາທີ່ຜ່ານມາເຊັ່ນ: ການຕັດສິນໃຈລົງທຶນຂອງ Block B (FID) ໃນອ່າງມາເລ, ຄາດວ່າຈະເພີ່ມການຜະລິດອາຍແກັສ 0,4 ຕື້ກ້ອນ (11,3 ລ້ານແມັດກ້ອນ) ຕໍ່ມື້ພາຍໃນປີ 2030, ຫຼືການກໍ່ສ້າງທໍ່ສົ່ງອາຍແກັສຈາກເຂດສັນຍາແບ່ງປັນການຜະລິດ Tuna (ອິນໂດເນເຊຍ) ແລະທະເລ Natuna, ຄາດວ່າຈະມີການຂົນສົ່ງອາຍແກັສ 203 ຈາກຫວຽດນາມ. ຕາມນັ້ນແລ້ວ, ທ່ານ Wood Mackenzie ຄາດຄະເນວ່າ, ໃນອະນາຄົດ, ປະລິມານອາຍແກັສ Yet-To-Find (YTF) ພາຍຫຼັງປີ 2030 ຈະຖືກຈຳໜ່າຍຢູ່ທັງພາກເໜືອ ແລະ ພາກໃຕ້ຫວຽດນາມ.

ເຖິງຢ່າງໃດກໍຕາມ, ນອກຈາກບັນດາທ່າໄດ້ປຽບດັ່ງກ່າວ, ຫວຽດນາມ ຍັງປະສົບກັບຄວາມສ່ຽງຈາກການຜັນແປຂອງລາຄານ້ຳມັນໃນຕະຫຼາດອາຍແກັສ ຍ້ອນຂາດການສະໜອງ LNG ທີ່ຮັບປະກັນ. ການຄົ້ນຄວ້າຂອງ Wood Mackenzie ສະແດງໃຫ້ເຫັນວ່າ ຫວຽດນາມ ພຽງແຕ່ໄດ້ສຳຜັດກັບຕະຫຼາດ LNG ຢ່າງເຕັມທີ່ເພື່ອຊື້ ແລະ ຈັດສົ່ງ, ແລະ ຍັງບໍ່ທັນໄດ້ເຊັນສັນຍາຊື້ LNG ໄລຍະຍາວໃດໆ.

ຕາມທ່ານ Raghav Mathur ແລ້ວ, ຄວາມແຕກຕ່າງລະຫວ່າງລາຄາໄຟຟ້າທີ່ຜະລິດຈາກ LNG, ສັນຍາຊື້ໄຟຟ້າ, ການຂາດຄວາມຄືບໜ້າຂອງໂຄງການໄຟຟ້າ LNG ໄດ້ກາຍເປັນອຸປະສັກອັນໃຫຍ່ຫຼວງຕໍ່ການເຊັນສັນຍາ LNG ຢູ່ຫວຽດນາມ.

ເພື່ອແກ້ໄຂສະຖານະການດັ່ງກ່າວ, ທ່ານ Wood Mackenzie ເຊື່ອວ່າການພັດທະນາພື້ນຖານໂຄງລ່າງອາຍແກັສໃໝ່ຈະຫລຸດຜ່ອນຄວາມວິຕົກກັງວົນກ່ຽວກັບການຂາດແຄນອາຍແກັສ. ນີ້ແມ່ນເປັນໄປໄດ້ທັງໝົດ ເພາະວ່າ ປະຈຸບັນ ເຄືອຂ່າຍທໍ່ສົ່ງໄຟຟ້າຕົ້ນຕໍຂອງຫວຽດນາມ ແມ່ນສຸມໃສ່ເຂດພາກໃຕ້, ເຊິ່ງແມ່ນສູນເສດຖະກິດຂອງນະຄອນ ໂຮ່ຈີມິນ .

ນອກຈາກນັ້ນ, ຍັງໄດ້ສ້າງສະຖານີ LNG 2 ແຫ່ງຢູ່ພາກໃຕ້, ມີສະຖານີ Thi Vai LNG ເປີດໃຫ້ບໍລິການແລ້ວ ແລະ ສະຖານີ Hai Linh ຄາດວ່າຈະເປີດໃຫ້ບໍລິການໃນເດືອນກັນຍາ 2024. ໂຄງການສະຖານີ LNG ອື່ນໆອີກຫຼາຍໂຄງການແມ່ນຢູ່ໃນໄລຍະການສຶກສາຄວາມເປັນໄປໄດ້, ຄາດວ່າຈະດຳເນີນໃນຕົ້ນປີ 2030.

ຕາມການວິເຄາະຂອງ Wood Mackenzie, ຫວຽດນາມ ຄວນພັດທະນາການພົວພັນຄູ່ຮ່ວມມືຫຼາຍກວ່າອີກກັບບັນດາຜູ້ສະໜອງການແກ້ໄຂທີ່ສາມາດຕອບສະໜອງຄວາມຮຽກຮ້ອງຕ້ອງການຂອງປະເທດ. ປະຈຸບັນ, ມີຜູ້ສະໜອງທີ່ມີຊື່ສຽງຫຼາຍແຫ່ງທີ່ດຳເນີນທຸລະກິດຢູ່ຫວຽດນາມ, ໃນນັ້ນມີ Petronas, ແມ່ນໜຶ່ງໃນບັນດາປະເທດຜະລິດ LNG ເຊື່ອມໂຍງເຂົ້າກັນໃຫຍ່ທີ່ສຸດຂອງໂລກ, ດ້ວຍປະລິມານ LNG ກ່ວາ 36 ລ້ານໂຕນຕໍ່ປີ, ດ້ວຍບັນດາສະຖານທີ່ຢູ່ Bintulu, ອົດສະຕາລີ, ອີຢິບ ແລະ ໃນໄວໆນີ້ຢູ່ການາດາ.

ຕາມໜັງສືພິມ Tin Tuc

ທີ່ມາ: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

(0)