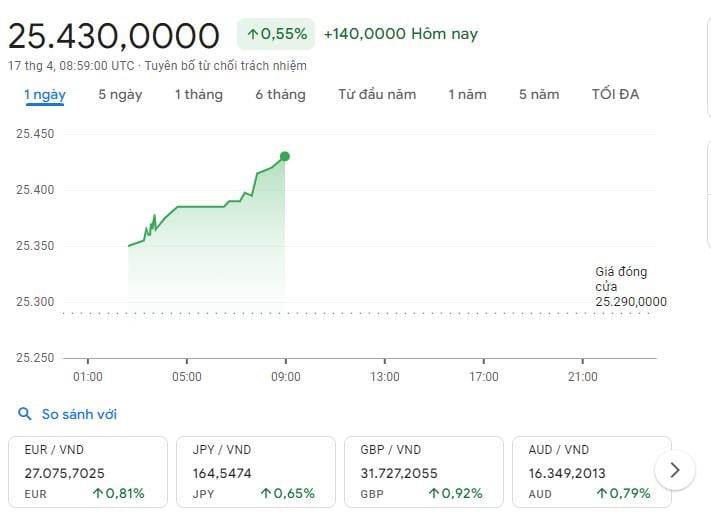

ວັນທີ 17 ເມສານີ້, ອັດຕາແລກປ່ຽນສູນກາງໄດ້ເພີ່ມຂຶ້ນ 90 ດົ່ງ, ເພີ່ມຂຶ້ນ 0,37% ເມື່ອທຽບໃສ່ວັນທີ 16 ເມສານີ້, ອັດຕາແລກປ່ຽນເງິນໂດລາສະຫະລັດ/ໂດນັນຂອງທະນາຄານການຄ້າສືບຕໍ່ເພີ່ມຂຶ້ນສູງສຸດ, ລາຄາໂດລາສະຫະລັດໃນຕະຫຼາດເສລີຂຶ້ນເຖິງ 26.000 ດົ່ງ...

ເປັນຫຍັງ USD ຈຶ່ງຍັງ “ປີນຂຶ້ນ”?

ຕາມບັນດານັກວິເຄາະແລ້ວ, USD ໃນຕະຫຼາດ ໂລກ ສືບຕໍ່ເພີ່ມຂຶ້ນ, ເພີ່ມຂຶ້ນເກືອບ 0,2% ວັນທີ 16/4; ໃນຂະນະດຽວກັນໄດ້ກໍານົດລະດັບສູງ 5 ເດືອນເມື່ອທຽບກັບ EUR ຫຼັງຈາກປະທານ Fed Jerome Powell ກ່າວວ່າອັດຕາດອກເບ້ຍທີ່ສູງອາດຈະຕ້ອງໄດ້ຮັບການຮັກສາໄວ້ເປັນເວລາດົນນານຍ້ອນວ່າອັດຕາເງິນເຟີ້ໃນສະຫະລັດບໍ່ໄດ້ສະແດງອາການເຢັນລົງ.

ນະໂຍບາຍການເງິນຂອງ Fed ແລະບົດບາດຂອງຕົນເປັນຊັບສິນທີ່ປອດໄພທ່າມກາງຄວາມເຄັ່ງຕຶງທາງດ້ານພູມ ສາດທາງດ້ານການເມືອງ ໃນຕາເວັນອອກກາງທີ່ຜ່ານມາໄດ້ຊ່ວຍເສີມສ້າງຕໍາແຫນ່ງຂອງ USD ໃນຕະຫຼາດໂລກ. ນອກຈາກນັ້ນ, ການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງ CNY ກັບ USD ຈະເພີ່ມຄວາມກົດດັນຕໍ່ອັດຕາແລກປ່ຽນພາຍໃນປະເທດໃນໄລຍະຈະມາເຖິງ.

ປະທານ Fed ກ່າວໃນກອງປະຊຸມ ເສດຖະກິດ ກ່ອນທີ່ອົງການຈະເລີ່ມກອງປະຊຸມໃນວັນທີ 30 ເມສານີ້ວ່າ "ຂໍ້ມູນທີ່ຜ່ານມາຢ່າງຊັດເຈນບໍ່ໄດ້ໃຫ້ຄວາມຫມັ້ນໃຈແກ່ພວກເຮົາຫຼາຍກວ່າເກົ່າ, ແຕ່ແທນທີ່ຈະແນະນໍາວ່າມັນອາດຈະໃຊ້ເວລາດົນກວ່າທີ່ຄາດໄວ້ເພື່ອບັນລຸຄວາມເຊື່ອຫມັ້ນນັ້ນ,"

ໃນປັດຈຸບັນຕະຫຼາດຄາດວ່າ Fed ຈະພິຈາລະນາການຕັດອັດຕາດອກເບ້ຍຈາກເດືອນກັນຍາປີນີ້ (ແທນທີ່ຈະເປັນເດືອນມິຖຸນາ) ດ້ວຍການຕັດ 2 ທີ່ສາມາດປະຕິບັດໄດ້. ຢ່າງໃດກໍ່ຕາມ, ຖ້າອັດຕາເງິນເຟີ້ໃນສະຫະລັດຍັງສືບຕໍ່ເພີ່ມຂື້ນ, ສະຖານະການນີ້ບໍ່ໄດ້ຮັບການຮັບປະກັນຢ່າງສົມບູນ. USD ທີ່ຊື້ຂາຍໃນຕະຫຼາດໂລກແມ່ນໄດ້ຮັບຜົນປະໂຫຍດຢ່າງຫຼວງຫຼາຍຈາກນະໂຍບາຍການເງິນຂອງ Fed ແລະບົດບາດຂອງຕົນເປັນຊັບສິນທີ່ປອດໄພໃນການປະເຊີນຫນ້າກັບຄວາມເຄັ່ງຕຶງທາງດ້ານພູມສາດທາງດ້ານການເມືອງໃນຕາເວັນອອກກາງທີ່ຜ່ານມາ.

ນອກຈາກນັ້ນ, ເງິນຢວນຂອງຈີນແມ່ນຢູ່ໃນລະດັບຕໍ່າສຸດໃນຮອບ 5 ເດືອນຫຼັງຈາກຫຼຸດລົງປະມານ 1.9% ທຽບກັບເງິນໂດລາໃນປີນີ້ຍ້ອນວ່າເງິນທຶນຕ່າງປະເທດຍັງສືບຕໍ່ໄຫຼອອກຈາກຕະຫຼາດການເງິນທີ່ມີບັນຫາຂອງປະເທດ. ເງິນຢວນອາດຈະອ່ອນຄ່າຕື່ມອີກຖ້າ Fed ຮັກສາອັດຕາດອກເບ້ຍນະໂຍບາຍຂອງຕົນໃນລະດັບສູງໃນປະຈຸບັນຈົນກ່ວາທ້າຍປີ 2024.

ນັກວິເຄາະກ່າວວ່າ, ໃນຖານະທີ່ຈີນແມ່ນຄູ່ຮ່ວມມືການຄ້າແຖວໜ້າຂອງຫວຽດນາມ, ການອ່ອນຄ່າເງິນຢວນຢ່າງແນ່ນອນຈະເພີ່ມຄວາມກົດດັນຕໍ່ອັດຕາແລກປ່ຽນພາຍໃນໃນໄລຍະຈະມາເຖິງ.

ນອກຈາກນັ້ນ, ອີງຕາມການວິເຄາະຂອງຜູ້ຊ່ຽວຊານຂອງ Mirae Asset Securities (ຫວຽດນາມ), ການເພີ່ມຂຶ້ນຂອງ USD ແລະການຫຼຸດລົງຂອງ CNY ໄດ້ມີຜົນກະທົບທີ່ເຂັ້ມແຂງຕໍ່ອັດຕາແລກປ່ຽນ VND / USD ພາຍໃນປະເທດ. ເຖິງຢ່າງໃດກໍຕາມ, ຜົນກະທົບຕົວຈິງຈະແຕກຕ່າງກັບ 2 ປີກ່ອນຍ້ອນສະພາບການເສດຖະກິດປະຈຸບັນໄດ້ຮັບການປັບປຸງຢ່າງຕັ້ງໜ້າ, ສົມທົບກັບມາດຕະການແຊກແຊງຂັ້ນຕົ້ນຂອງທະນາຄານແຫ່ງລັດ ຫວຽດນາມ (SBV) ຜ່ານການປັບປຸງຖະແຫຼງການ 02/2021/TT-NHNN, ແນໃສ່ຂະຫຍາຍຂອບເຂດການແຊກແຊງໂດຍຄວບຄຸມຊ່ອງຫວ່າງແລກປ່ຽນ.

ຂະນະດຽວກັນ, ບໍລິສັດຫຼັກຊັບ Maybank ກໍ່ໃຫ້ຮູ້ຫຼາຍບົດວິເຄາະກ່ຽວກັບບັນຫາຮ້ອນທີ່ສຸດເມື່ອບໍ່ດົນມານີ້ວ່າ ອັດຕາແລກປ່ຽນເງິນຕາຫວຽດນາມ (Vietcombank) ສືບຕໍ່ອ່ອນຄ່າໃນເດືອນ 3/2024, ຫຼຸດລົງ 0,6% ເມື່ອທຽບໃສ່ກັບ USD. ເຖິງວ່າການຫຼຸດລົງແມ່ນຕ່ຳກວ່າການຫຼຸດລົງ 0,7% ແລະ 0,9% ໃນເດືອນມັງກອນແລະເດືອນກຸມພາປີ 2024, ຕາມລຳດັບ, ແຕ່ການຫຼຸດລົງນີ້ໄດ້ເຮັດໃຫ້ເງິນດົ່ງຂຶ້ນສູ່ລະດັບຕ່ຳສຸດທີ່ເຄີຍມີມາ.

Maybank ຊີ້ໃຫ້ເຫັນສາມເຫດຜົນຕົ້ນຕໍລວມທັງ: ອັດຕາດອກເບ້ຍ Fed ສູງ, ຊ່ອງຫວ່າງທີ່ເພີ່ມຂຶ້ນລະຫວ່າງລາຄາຄໍາທົ່ວໂລກແລະພາຍໃນປະເທດແລະການນໍາເຂົ້າວັດຖຸດິບ (ເຊັ່ນ: ນໍ້າມັນເຊື້ອໄຟ, ເຫຼັກກ້າ, ແລະອື່ນໆ) ຂອງວິສາຫະກິດພາຍໃນປະເທດ.

ປັດໄຈທີ 3 ຖືວ່າເປັນໄລຍະສັ້ນ ແລະ ເປັນທາງບວກ ເນື່ອງຈາກການເພີ່ມຂຶ້ນຂອງຄວາມຕ້ອງການນຳເຂົ້າຕົວຈິງຊີ້ໃຫ້ເຫັນວ່າ ເສດຖະກິດຫວຽດນາມ ພວມຟື້ນຕົວ, ເຊິ່ງຈະຊ່ວຍໃຫ້ເງິນຕາພາຍໃນປະເທດແຂງແຮງໃນໄລຍະຍາວ. ໃນຂະນະນັ້ນ, ສອງເຫດຜົນທຳອິດແມ່ນການທ້າທາຍຕໍ່ນະໂຍບາຍເງິນຕາທີ່ເໝາະສົມຂອງ SBV ແລະ ຈະຮຽກຮ້ອງໃຫ້ມີການຄຸ້ມຄອງນະໂຍບາຍຢ່າງຮີບດ່ວນ, ພ້ອມທັງການພັດທະນາຂອງໂລກທີ່ສະດວກກວ່າໃນຊຸມເດືອນຈະມາເຖິງ.

ທະນາຄານຂອງລັດຈະຂາຍສັນຍາໃນອະນາຄົດສໍາລັບ USD?

Mirae Asset Securities ເຊື່ອວ່າ SBV ຄ່ອຍໆກະກຽມມາດຕະການເພີ່ມເຕີມເພື່ອຫຼຸດຜ່ອນຄວາມກົດດັນຂອງອັດຕາແລກປ່ຽນ, ອາດຈະເລີ່ມຕົ້ນດ້ວຍການຂາຍສັນຍາໃນອະນາຄົດຂອງ USD ພ້ອມກັບການປັບຕົວການອອກອັດຕາດອກເບ້ຍໃນກອງປະຊຸມທີ່ຜ່ານມາ, ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມຍືດຫຍຸ່ນຂອງ SBV ແລະວິທີການວັດແທກໃນການແຊກແຊງອັດຕາແລກປ່ຽນ.

ແບ່ງປັນທັດສະນະດຽວກັນ, Maybank ຍັງເຊື່ອວ່າເພື່ອຫຼຸດຜ່ອນຄວາມກົດດັນຕໍ່ VND, SBV ສາມາດຂາຍ USD ຈາກສະຫງວນຫຼືເພີ່ມອັດຕາດອກເບ້ຍນະໂຍບາຍພາຍໃນເພື່ອຫຼຸດຜ່ອນຊ່ອງຫວ່າງອັດຕາດອກເບ້ຍ. ແນວໃດກໍ່ຕາມ, ນັກວິເຄາະຊີ້ໃຫ້ເຫັນວ່າການໃຊ້ຄັງສໍາຮອງເງິນຕາຕ່າງປະເທດບໍ່ແມ່ນທາງເລືອກບູລິມະສິດຂອງ SBV ເພາະວ່າສະຫງວນໄວ້ພຽງແຕ່ເທົ່າກັບປະມານ 3.1 ເດືອນຂອງມູນຄ່ານໍາເຂົ້າ, ໃກ້ກັບເກນ 3 ເດືອນທີ່ທະນາຄານໂລກແນະນໍາ. ໃນຂະນະນັ້ນ, SBV ໄດ້ເພີ່ມທະວີການຜ່ອນສັ້ນຜ່ອນຍາວດ້ານການເງິນເປັນສອງເທົ່າຍ້ອນການຟື້ນຟູເສດຖະກິດຂອງປະເທດແມ່ນບຸລິມະສິດອັນດັບໜຶ່ງ.

ສະນັ້ນ, SBV ຍັງນຳໃຊ້ເຄື່ອງມືທີ່ອ່ອນກວ່າ, ລວມທັງການອອກໃບເກັບເງິນຄັງເງິນ (T-bills) ເພື່ອດູດຊັບສະພາບຄ່ອງສ່ວນເກີນ, ເພີ່ມອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານ ແລະ ຮັດແຄບກາລະໂອກາດການຄ້າຄວາມແຕກຕ່າງອັດຕາດອກເບ້ຍຂອງທະນາຄານການຄ້າ ແລະ ວິສາຫະກິດການຄ້າແລກປ່ຽນເງິນຕາຕ່າງປະເທດຂະໜາດໃຫຍ່. ເຄື່ອງມືເຫຼົ່ານີ້ໄດ້ຫຼຸດລົງຄວາມກົດດັນບາງຢ່າງໃນຕະຫຼາດໃນໄຕມາດທີສາມຂອງປີ 2023.

ໃນປີ 2024, ມາຮອດວັນທີ 29 ມີນາ, ທະນາຄານແຫ່ງລັດຫວຽດນາມ (SBV) ໄດ້ຖອນອອກປະມານ 171 ພັນຕື້ດົ່ງ/7,1 ຕື້ USD ຜ່ານ 28 ວັນ T-bills, ຊ່ວຍໃຫ້ອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານ 1 ເດືອນເພີ່ມຂຶ້ນປະມານ 3%.

Maybank ເນັ້ນຫນັກວ່າການເພີ່ມຂຶ້ນນີ້ພຽງແຕ່ເຮັດໃຫ້ອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານກັບຄືນສູ່ລະດັບປົກກະຕິແລະບໍ່ໄດ້ຊີ້ໃຫ້ເຫັນເຖິງການປ່ຽນແປງນະໂຍບາຍການເງິນຂອງ SBV. ສິ່ງທີ່ສໍາຄັນກວ່ານັ້ນ, SBV ເຕັມໃຈທີ່ຈະອະນຸຍາດໃຫ້ມີການເຫນັງຕີງຂອງການແລກປ່ຽນເງິນຕາຕ່າງປະເທດຫຼາຍຂຶ້ນໃນຂະນະທີ່ລໍຖ້າການຕັດອັດຕາດອກເບ້ຍຂອງ Fed. ໃນໄລຍະຜ່ານມາ, SBV ຈະຂາຍເງິນ USD ຢ່າງແຂງແຮງ ເພື່ອຮັກສາສະຖຽນລະພາບຂອງເງິນ VND ເມື່ອເງິນ VND ຕົກລາຄາປະມານ 2% ເມື່ອທຽບໃສ່ USD ໃນໄລຍະດຽວກັນ. ແຕ່ເມື່ອເງິນດົງຕົກລາຄາ 4,3% ເມື່ອທຽບໃສ່ກັບ USD ໃນໄລຍະດຽວກັນໃນເດືອນຕຸລາ 2023, SBV ຍັງບໍ່ທັນເຂົ້າແຊກແຊງຢ່າງແຮງ.

ຕາມ Maybank ແລ້ວ, SBV ຈະຍາກຂາຍ USD ເພື່ອແຊກແຊງອັດຕາແລກປ່ຽນເງິນ VND ໃນໄຕມາດ 3 ປີ 2023 ເມື່ອເງິນ VND ຕົກຕໍ່າກວ່າ 4% ນັບແຕ່ຕົ້ນປີ. SBV ອາດຈະຮັກສາລະດັບການຍອມຮັບນີ້ຍ້ອນວ່າມັນກໍາລັງລໍຖ້າການຫຼຸດອັດຕາດອກເບ້ຍຄັ້ງທໍາອິດຂອງ Fed ໃນປີນີ້ຍ້ອນວ່າຄັງສໍາຮອງເງິນຕາຕ່າງປະເທດຂອງ SBV ຢູ່ໃນລະດັບທີ່ພຽງພໍແລະການຟື້ນຕົວທາງດ້ານເສດຖະກິດແມ່ນບູລິມະສິດອັນດັບຫນຶ່ງຂອງຫວຽດນາມ.

“ພວກເຮົາເຊື່ອໝັ້ນວ່າປີນີ້ຈະສືບຕໍ່ມີທ່າອ່ຽງເພີ່ມຂຶ້ນ, ອັດຕາແລກປ່ຽນເງິນ USD/VND ໂດຍທະນາຄານ Vietcombank ໄດ້ເພີ່ມຂຶ້ນ 2,3% ເມື່ອທຽບໃສ່ຕົ້ນປີ, ສະນັ້ນ, ຍັງມີປະມານ 2-3% ເພື່ອໃຫ້ເງິນ VND ຕົກຕໍ່າລົງ ກ່ອນທີ່ພວກເຮົາຈະເຫັນການແຊກແຊງຢ່າງແຂງແຮງຈາກທະນາຄານແຫ່ງລັດ,”.

ໃນຂະນະດຽວກັນ, ທີມວິໄຈ BIDV - ADB ແລະ NFSC ຄາດຄະເນວ່າ ເສດຖະກິດໂລກຈະຢຸດສະງັກ ຫຼື ເຕີບໂຕຊ້າກວ່າ (2.4% ທຽບກັບ 2.6% ໃນປີ 2023) ເຖິງວ່າຈະມີການຟື້ນຕົວທາງດ້ານການຄ້າ ແລະ ການລົງທຶນເທື່ອລະກ້າວ, ແລະ ອັດຕາເງິນເຟີ້ທົ່ວໂລກຈະສືບຕໍ່ຫຼຸດລົງ (3.5 - 4% ຈາກ 5.7% ໃນປີ 2023). ສຳລັບຫວຽດນາມ, ຄະນະວິໄຈຄາດຄະເນວ່າ: ການເຕີບໂຕ GDP ໃນປີ 2024 ອາດຈະບັນລຸ 6 – 6,5% (ສະຖານະການພື້ນຖານ) ດ້ວຍຕົວຂັບເຄື່ອນການເຕີບໂຕທີ່ຟື້ນຕົວດີກວ່າໃນປີ 2023 ແລະ ອັດຕາເງິນເຟີ້ຈະເພີ່ມຂຶ້ນປະມານ 3,4 – 3,8% ເມື່ອທຽບໃສ່ເປົ້າໝາຍ 4 – 4,5%.

ຕາມນັ້ນແລ້ວ, ຂະແໜງການການເງິນຂອງຫວຽດນາມ ໃນປີ 2024 ຄາດວ່າຈະມີທ່າແຮງກວ່າ. ນະໂຍບາຍການເງິນແມ່ນຄາດວ່າຈະມີຄວາມຫ້າວຫັນແລະມີຄວາມຍືດຫຍຸ່ນ, ອັດຕາດອກເບ້ຍຄາດວ່າຈະຖືກຮັກສາໄວ້ໃນລະດັບຕໍ່າເພື່ອສົ່ງເສີມການເຕີບໂຕ. ເຖິງແມ່ນວ່າອັດຕາແລກປ່ຽນຍັງຢູ່ພາຍໃຕ້ຄວາມກົດດັນຢ່າງຫຼວງຫຼາຍກ່ອນທີ່ Fed ຕັດສິນໃຈຫຼຸດອັດຕາດອກເບ້ຍ, ມັນຈະຄ່ອຍໆເຢັນລົງຈາກທ້າຍໄຕມາດທີ່ສອງຂອງປີ 2024, ເພີ່ມຂຶ້ນປະມານ 2.5 - 3% ໃນປີ 2024. ໂຄງປະກອບການສະຫນອງທຶນຂອງເສດຖະກິດໃນປີ 2024 ແລະປີຕໍ່ໄປຄາດວ່າຈະມີການປ່ຽນແປງໃນທິດທາງໃນທາງບວກຫຼາຍເມື່ອຄ່ອຍໆຫຼຸດລົງອັດຕາສ່ວນຂອງຕະຫຼາດເງິນທຶນຂອງຊ່ອງທາງການລົງທຶນ. ສະພາບຄ່ອງໃນຕະຫຼາດຄາດວ່າຈະມີການປັບປຸງໃນທາງບວກ.

ທີ່ມາ

![[ຮູບພາບ] “ຮອຍແປ້ວ” ຂອງພູເຂົາແລະປ່າໄມ້ Da Nang ຫຼັງຈາກພະຍຸແລະໄພນໍ້າຖ້ວມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ຢ້ຽມຢາມໂຄງການສະໜາມບິນສາກົນ Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)