ວິສາຫະກິດຫຼາຍແຫ່ງໄດ້ “ລື່ນກາຍ” ຫຼາຍຮ້ອຍຕື້, ຫຼາຍພັນຕື້ດົ່ງ ຫຼັງຈາກການກວດສອບ - ພາບ: AI

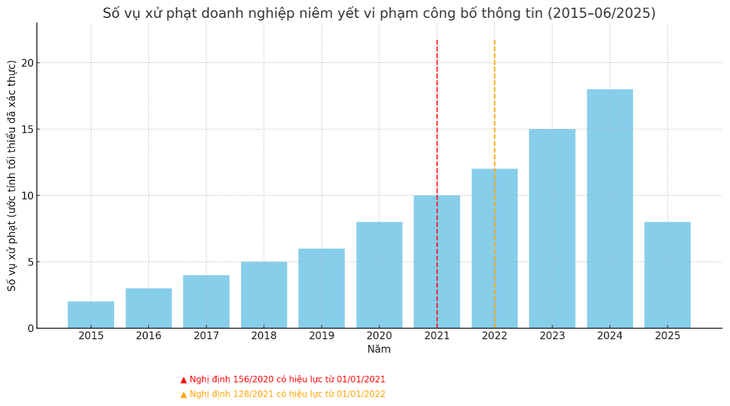

ການເພີ່ມຂຶ້ນຂອງຈໍານວນການປັບໃຫມສະທ້ອນໃຫ້ເຫັນເຖິງການຊີ້ນໍາຢ່າງເຂັ້ມງວດຂອງອົງການຄຸ້ມຄອງ. ຢ່າງໃດກໍຕາມ, ຄໍາຖາມຈໍານວນຫຼາຍໄດ້ຖືກຍົກຂຶ້ນມາກ່ຽວກັບຄຸນນະພາບຂອງບັນຊີຂອງບໍລິສັດຈົດທະບຽນ. ວິສາຫະກິດ "ທີ່ມີຊື່ສຽງ" ທີ່ມີຄວາມແຕກຕ່າງຫຼາຍຮ້ອຍຕື້ຫຼືຫຼາຍພັນຕື້ຈະໄດ້ຮັບການແກ້ໄຂ? ເຂົາເຈົ້າຈະຖືກ “ຕັ້ງຊື່” ເມື່ອໃດ?

ທຸລະກິດຈໍານວນຫຼາຍໄດ້ 'skewed' ຜົນກໍາໄລຫລັງການກວດສອບ

ໃນຄຳຕັດສິນສະບັບໃໝ່, ຄະນະກຳມະການຫຼັກຊັບໄດ້ປັບໃໝບໍລິສັດຫຸ້ນສ່ວນກໍ່ສ້າງໄຟຟ້າຫວຽດນາມ (VNE) ໃນການລະເມີດຫຼາຍຂໍ້.

ລວມທັງຄວາມຜິດພາດຂອງການເປີດເຜີຍຂໍ້ມູນທີ່ບໍ່ຖືກຕ້ອງໃນບົດລາຍງານທາງດ້ານການເງິນ 2023. ສະເພາະໃນບົດລາຍງານໄຕມາດທີ 4 ປີ 2024 ໂດຍ VNE ໄດ້ຈັດຕັ້ງ, ກຳໄລຫຼັງເສຍພາສີໄດ້ກວ່າ 1,3 ຕື້ດົ່ງ, ແຕ່ພາຍຫຼັງການກວດກາໄດ້ສູນເສຍກວ່າ 28 ຕື້ດົ່ງ, ແຕກຕ່າງ 2.225%.

ກ່ອນຫນ້ານີ້, ທຸລະກິດຈໍານວນຫຼາຍຍັງຖືກລົງໂທດສໍາລັບການລະເມີດທີ່ຄ້າຍຄືກັນ, ກໍາໄລຫລັງພາສີສ່ວນໃຫຍ່ຂອງພວກເຂົາຖືກປັບຕົວລົງຢ່າງຫຼວງຫຼາຍເມື່ອມີການກວດສອບ. ມັນຄວນຈະເນັ້ນຫນັກວ່າຄວາມແຕກຕ່າງນີ້ບໍ່ແມ່ນປະກົດການໃຫມ່, ແຕ່ໃນອະດີດ, ການລະເມີດເຫຼົ່ານີ້ບໍ່ໄດ້ຖືກລົງໂທດຢ່າງເຂັ້ມງວດຄືກັບປະຈຸບັນ.

ກ່າວຄຳເຫັນກັບ ທ່ານ Tuoi Tre , ນັກກວດສອບທີ່ໃຊ້ເວລາດົນນານແລ້ວກ່າວວ່າ, ການພິມຈຳໜ່າຍຕົວເລກທີ່ບໍ່ຖືກຕ້ອງຢ່າງຫຼວງຫຼາຍສົ່ງຜົນກະທົບໂດຍກົງເຖິງສິດຂອງນັກລົງທຶນ.

ນອກຈາກການປັບໃໝ, ທຸລະກິດທີ່ກະທຳການລະເມີດຢ່າງຮ້າຍແຮງ, ລະເມີດຊໍ້າຄືນ, ຫຼືການລາຍງານປອມໂດຍເຈດຕະນາອາດຈະຖືກໂຈະທຸລະກຳຂອງເຂົາເຈົ້າ, ສະຖານະບໍລິສັດສາທາລະນະຂອງເຂົາເຈົ້າຖືກຖອນຄືນ, ຫຼືແມ່ນແຕ່ໄດ້ໂອນໄຟລ໌ໄປໃຫ້ອົງການສືບສວນ ຖ້າມີອາການຂອງອາດຊະຍາກຳດ້ານຫຼັກຊັບ, ການສໍ້ໂກງ ຫຼືການສໍ້ໂກງທາງດ້ານການເງິນ.

ຂໍ້ມູນ: FIDT Companion Hub

ຕາມທ່ານ ຕາ໋ກວກຢຸງ, ຫົວໜ້າພະແນກທຸລະກິດ ຮຸບດົ່ງຮ່າ - ບໍລິສັດຫຸ້ນສ່ວນລົງທຶນ FIDT ແລ້ວ, ການກະທຳເປີດເຜີຍຂໍ້ມູນທີ່ບໍ່ຖືກຕ້ອງກ່ຽວກັບຜົນກຳໄລລະຫວ່າງໃບລາຍງານການເງິນທີ່ໄດ້ກະກຽມດ້ວຍຕົນເອງ ແລະ ບົດລາຍງານການເງິນຫຼັງການກວດສອບແມ່ນໄດ້ກຳນົດວ່າເປັນການລະເມີດການເປີດເຜີຍຂໍ້ມູນໃນຂໍ້ 5, ມາດຕາ 42 ຂອງດຳລັດ 156/2020, ມາດຕາ 3 ແລະ ເພີ່ມເຕີມຂອງດຳລັດ 156/2020. 128/2021.

ທ່ານ ດວງດີ ກ່າວວ່າ, ກ່ອນທີ່ຈະອອກລະບຽບການສະບັບນີ້, ການກະທຳເຜີຍແຜ່ຂໍ້ມູນຂ່າວປອມຫຼືປົກປິດຂໍ້ມູນຂ່າວສານໃນການເຄື່ອນໄຫວຫຼັກຊັບຈະຖືກລົງໂທດ ຖ້າບໍ່ຖືກດຳເນີນຄະດີ.

ກົດລະບຽບທີ່ຜ່ານມາເຮັດໃຫ້ມັນມີຄວາມຫຍຸ້ງຍາກສໍາລັບອົງການຄຸ້ມຄອງເພື່ອກໍານົດການລະເມີດ, ໂດຍສະເພາະໃນກໍລະນີທີ່ມີຄວາມແຕກຕ່າງຢ່າງຫຼວງຫຼາຍໃນຜົນກໍາໄລລະຫວ່າງບົດລາຍງານທີ່ກະກຽມດ້ວຍຕົນເອງແລະບົດລາຍງານການກວດສອບ.

ຂະນະດຽວກັນ, ລະບຽບການໃນປະຈຸບັນໄດ້ຊ່ວຍໃຫ້ອົງການຄຸ້ມຄອງກຳນົດການລະເມີດໄດ້ງ່າຍ, ດ້ວຍເຫດນີ້ຈຶ່ງຈັດການແລະອອກຄຳຕັດສິນລົງໂທດຢ່າງທັນການ. ທ່ານເຢືອງມີຄວາມເຫັນວ່າ, ນີ້ອາດຈະແມ່ນເຫດຜົນຕົ້ນຕໍຂອງການເພີ່ມທະວີການລົງໂທດໃນຫວ່າງມໍ່ໆນີ້.

ບັນຫາຄຸນນະພາບບັນຊີ ຫຼືການສໍ້ໂກງໂດຍເຈດຕະນາ?

ກ່າວຄຳເຫັນກັບ ທ່ານ Tuoi Tre, ອະດີດຜູ້ນຳສະມາຄົມນັກບັນຊີ ແລະ ນັກກວດສອບ ຫວຽດນາມ ໃຫ້ຮູ້ວ່າ: ມີຫຼາຍເຫດຜົນທີ່ເຮັດໃຫ້ການລາຍງານການເງິນບໍ່ຖືກຕ້ອງ.

ກ່ອນອື່ນ ໝົດ, ບາງທຸລະກິດໂດຍເຈດຕະນາເຮັດຜິດພາດ. ທ່ານກ່າວວ່າ "ມັນບໍ່ແມ່ນຍ້ອນຄຸນນະພາບການບັນຊີທີ່ບໍ່ດີ. ໃນຫຼາຍໆກໍລະນີ, ທຸລະກິດໂດຍເຈດຕະນາເຮັດຜິດພາດຍ້ອນວ່າການລົງໂທດບໍ່ເຂັ້ມງວດໃນອະດີດ, ດັ່ງນັ້ນພວກເຂົາເຕັມໃຈທີ່ຈະໃຊ້ປະໂຫຍດຈາກຊ່ອງຫວ່າງ."

ນອກຈາກປັດໄຈເຈດຕະນາ, ນັກຊ່ຽວຊານກ່າວວ່າ, ຍັງມີສາເຫດມາຈາກຄຸນນະພາບຂອງການບັນຊີ, ໂດຍສະເພາະແມ່ນການນໍາໃຊ້ມາດຕະຖານການລາຍງານການເງິນສາກົນ.

ນອກຈາກນັ້ນ, ທຸລະກິດຈໍານວນຫນຶ່ງໄດ້ລາຍງານຜົນກໍາໄລແຕ່ຫຼັງຈາກການກວດສອບ, ພວກເຂົາເຈົ້າໄດ້ຫັນໄປສູ່ການສູນເສຍຂະຫນາດໃຫຍ່ບໍ່ແມ່ນຍ້ອນການບັນຊີທີ່ບໍ່ຖືກຕ້ອງ, ແຕ່ເນື່ອງຈາກການນໍາໃຊ້ກົນໄກການເງິນທີ່ແຕກຕ່າງກັນໃນແຕ່ລະເວລາ, ເຊັ່ນການສະຫນອງຫນີ້ສິນທີ່ບໍ່ດີ.

ທ່ານ Duong ເຫັນດີວ່າ, ຫຼາຍວິສາຫະກິດຍັງມີຂໍ້ບົກຜ່ອງໃນການປະຕິບັດບັນຊີ ແລະ ລະບົບຄວບຄຸມພາຍໃນ. ຄວາມຜິດພາດໃນການບັນທຶກລາຍຮັບ, ລາຍຈ່າຍ, ການປະເມີນມູນຄ່າຊັບສິນ ຫຼື ການສະໜອງ ມັກຈະເກີດຈາກຄວາມບໍ່ສອດຄ່ອງໃນການນຳໃຊ້ມາດຕະຖານການບັນຊີຫວຽດນາມ (VAS) ຫຼື ຂໍ້ຈຳກັດທາງດ້ານວິຊາສະເພາະ.

ນີ້ເຮັດໃຫ້ບົດລາຍງານທາງດ້ານການເງິນທີ່ຕົນເອງກະກຽມມີຄວາມແຕກຕ່າງກັນຢ່າງຫຼວງຫຼາຍຈາກບົດລາຍງານການກວດສອບ - ບ່ອນທີ່ມາດຕະຖານຖືກນໍາໃຊ້ຢ່າງເຂັ້ມງວດແລະເປັນເອກະລາດຫຼາຍກວ່າເກົ່າ.

ທ່ານ Duong ກ່າວວ່າ “ມັນບໍ່ສາມາດປະຕິເສດໄດ້ວ່າວິສາຫະກິດຈຳນວນຫນຶ່ງມີເຈດຕະນາສວຍໃຊ້ຊ່ອງຫວ່າງລະຫວ່າງເວລາປະກາດລາຍງານການເງິນທີ່ໄດ້ກະກຽມດ້ວຍຕົນເອງ ແລະການກວດສອບເພື່ອຮັບໃຊ້ຜົນປະໂຫຍດຂອງຕົນ.

'ການເຮັດຫນັງສື' ເພື່ອເພີ່ມກໍາໄລໃນການລາຍງານຕົນເອງມັກຈະແນໃສ່ການເພີ່ມລາຄາຫຼັກຊັບ, ປັບປຸງຮູບພາບກ່ອນທີ່ຈະອອກຮຸ້ນຫຼືຮັກສາເງື່ອນໄຂການກູ້ຢືມແລະການອອກພັນທະບັດ.

ວິສາຫະກິດຕ້ອງປັບປຸງຄຸນນະພາບການກວດສອບບັນຊີໃນສະພາບການໃຫມ່.

ອະດີດຜູ້ນຳສະມາຄົມນັກບັນຊີ ແລະນັກກວດສອບຫວຽດນາມ ໃຫ້ຮູ້ວ່າ: ບັນດາວິສາຫະກິດຕ້ອງປັບປຸງຄວາມສາມາດດ້ານບັນຊີ ແລະ ປະຕິບັດຕາມມາດຕະຖານໃໝ່, ໃນຂະນະທີ່ບັນດາອົງການຂອງລັດຕ້ອງອອກລະບຽບການທີ່ຈະແຈ້ງ ແລະ ສອດຄ່ອງ ເພື່ອຫຼຸດຜ່ອນຄວາມສ່ຽງດ້ານກົດໝາຍໃຫ້ແກ່ວິສາຫະກິດ.

ທ່ານຕາກວກເຢືອງກ່າວວ່າ, ຈຳນວນວິສາຫະກິດທີ່ຖືກປັບໃໝເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຍັງສະແດງໃຫ້ເຫັນເຖິງຂະບວນການສ້າງກອບກົດໝາຍໃຫ້ສົມບູນແບບແລະຮັດແໜ້ນການຕິດຕາມກວດກາຂອງອົງການຄຸ້ມຄອງ.

ໃນສະພາບການຂອງຫວຽດນາມ ມານະພະຍາຍາມສ້າງຕະຫຼາດຫຼັກຊັບທີ່ໂປ່ງໃສ, ລະບຽບການເປີດເຜີຍຂໍ້ມູນຂ່າວສານໄດ້ຮັບການເສີມຂະຫຍາຍຢ່າງແຂງແຮງ ເພື່ອປົກປ້ອງນັກລົງທຶນ ແລະ ຍົກສູງຄຸນນະພາບຕະຫຼາດ.

ນີ້ແມ່ນບາດກ້າວກະກຽມທີ່ສຳຄັນເພື່ອແນໃສ່ຍົກລະດັບຕະຫຼາດຫຸ້ນຂອງຫວຽດນາມຈາກ “ເຂດຊາຍແດນ” ຂຶ້ນສູ່ “ພົ້ນເດັ່ນ”.

ບິງຄານ

ທີ່ມາ: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[Infographic] ຕະຫຼາດຫຼັກຊັບຫວຽດນາມມີຫຼາຍກວ່າ 11 ລ້ານບັນຊີຊື້ຂາຍ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

![ດົ່ງນາຍ OCOP transition: [Part 2] ເປີດຊ່ອງທາງການຈໍາໜ່າຍໃໝ່](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

(0)