ບໍ່ດົນມານີ້, ມີບາງຂ່າວລືໃນຕະຫຼາດກ່ຽວກັບການປ່ຽນແປງຂອງທະນາຄານແຫ່ງລັດ (SBV) ໃນມາດຕະການຄຸ້ມຄອງອັດຕາແລກປ່ຽນ.

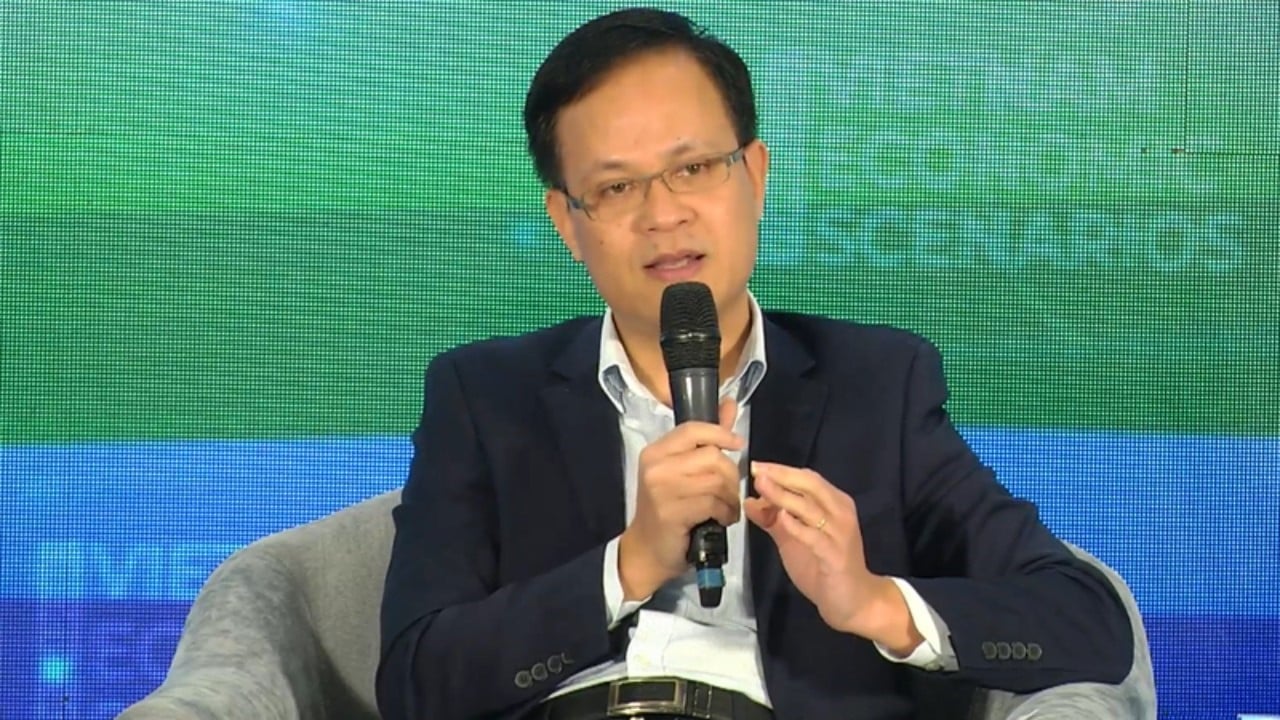

ວັນທີ 24 ພຶດສະພານີ້, ທ່ານຟ້າມຈີ້ກວາງ, ຫົວໜ້າກົມນະໂຍບາຍການເງິນຂອງທະນາຄານແຫ່ງລັດຫວຽດນາມໄດ້ປະຕິເສດຕໍ່ຂ່າວລືທີ່ບໍ່ຈິງທີ່ກ່າວມາຂ້າງເທິງ.

ທ່ານ ຟ້າມຈີ້ກວນ ຢືນຢັນວ່າ: “ບາງຂໍ້ມູນກ່ຽວກັບການປ່ຽນແປງຂອງການຄຸ້ມຄອງອັດຕາແລກປ່ຽນຂອງທະນາຄານແຫ່ງລັດ ແມ່ນຖືກຕ້ອງ ແລະ ບໍ່ສອດຄ່ອງກັບເປົ້າໝາຍຂອງລັດຖະບານໃນການຮັກສາສະຖຽນລະພາບຂອງຕະຫຼາດ ແລະ ເສດຖະກິດ ມະຫາພາກ, ສ້າງຈິດໃຈບໍ່ໝັ້ນຄົງໃນຕະຫຼາດ.

ຂ່າວລືທີ່ບໍ່ມີມູນຄວາມຈິງລວມກັບປັດໃຈເສດຖະກິດມະຫາພາກພາຍໃນແລະ ຕ່າງປະເທດ ໄດ້ເຮັດໃຫ້ອັດຕາແລກປ່ຽນຢູ່ພາຍໃຕ້ຄວາມກົດດັນຫຼາຍ. ຕາມທ່ານ ຟ້າມຈີ໋ກວາງແລ້ວ, 3 ເຫດຜົນຕົ້ນຕໍທີ່ພາໃຫ້ອັດຕາແລກປ່ຽນເກີດຄວາມເຄັ່ງຕຶງຄື:

ກ່ອນອື່ນ ໝົດ, ອັດຕາເງິນເຟີ້ຍັງຄົງຢູ່ໃນລະດັບສູງໃນສະຫະລັດ, ເຊິ່ງເຮັດໃຫ້ຕະຫຼາດສາກົນສືບຕໍ່ປັບຕົວຄາດຄະເນແລະເລື່ອນວັນທີ່ຄາດວ່າຈະໃຫ້ທະນາຄານກາງສະຫະລັດ (Fed) ຕັດອັດຕາດອກເບ້ຍ. ການປ່ຽນແປງຂອງຄວາມຄາດຫວັງຂອງຕະຫຼາດກ່ຽວກັບແຜນນະໂຍບາຍເງິນຕາ, ອັດຕາດອກເບ້ຍຂອງ Fed ຫຼຸດລົງພ້ອມກັບຄວາມເຄັ່ງຕຶງ ທາງດ້ານພູມສາດທາງດ້ານການເມືອງ ໃນບາງອານາເຂດ, ເຮັດໃຫ້ USD ສາກົນເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ໃນຈຸດຫນຶ່ງ, ດັດຊະນີ USD (DXY) ເພີ່ມຂຶ້ນ 5% ເມື່ອທຽບໃສ່ກັບຕົ້ນປີ 2024, ໄດ້ສ້າງຄວາມກົດດັນດ້ານການຫມຸນຄ່າຂອງສະກຸນເງິນອື່ນໆ, ລວມທັງ VND.

ອັນທີສອງ , ແຕ່ຕົ້ນປີຫາກາງເດືອນພຶດສະພາ 2024, ເສດຖະກິດການນໍາເຂົ້າໄດ້ຟື້ນຕົວຢ່າງແຂງແຮງ - ຄາດຄະເນວ່າບັນລຸ 132,23 ຕື້ USD, ເພີ່ມຂຶ້ນ 19,7 ຕື້ USD (ເພີ່ມຂຶ້ນ 17,5%) ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2023, ຄວາມຕ້ອງການເງິນຕາຕ່າງປະເທດເພີ່ມຂຶ້ນ, ພິເສດແມ່ນຄວາມຕ້ອງການເງິນຕາຕ່າງປະເທດເພື່ອຈ່າຍເຂົ້າໃນການຜະລິດວັດຖຸດິບພາຍໃນປະເທດ.

ແນວໃດກໍ່ຕາມ, ການນໍາເຂົ້າວັດຖຸດິບໃນຕົ້ນປີເພື່ອຮັບໃຊ້ຂະບວນການຟົດຟື້ນຂອງເສດຖະກິດຈະສ້າງຈຸດຢືນເພື່ອຊຸກຍູ້ການເຄື່ອນໄຫວການຜະລິດ ແລະ ສົ່ງອອກ, ຜ່ານນັ້ນສ້າງລາຍຮັບຈາກເງິນຕາຕ່າງປະເທດໃນອະນາຄົດ, ສາມາດຜ່ອນຜັນບາງຄວາມກົດດັນຕໍ່ອັດຕາແລກປ່ຽນໃນໄລຍະຈະມາເຖິງ.

ອັນທີສາມ, ໃນຂະນະທີ່ ອາເມລິກາ ສືບຕໍ່ຮັກສາອັດຕາດອກເບ້ຍ USD ສູງ, ອັດຕາດອກເບ້ຍ VND ຕ່ຳກວ່າອັດຕາດອກເບ້ຍ USD ສາກົນ (ເຮັດໃຫ້ຄວາມແຕກຕ່າງອັດຕາດອກເບ້ຍລະຫວ່າງ 2 ສະກຸນເງິນແມ່ນຕິດລົບ), ຊຸກຍູ້ບັນດາອົງການຈັດຕັ້ງເສດຖະກິດໃນການຊື້ເງິນຕາຕ່າງປະເທດເພື່ອຮັບໃຊ້ການຊໍາລະໃນອະນາຄົດ - ຫັນປ່ຽນຄວາມຕ້ອງການເງິນຕາຕ່າງປະເທດໃນອະນາຄົດມາເຖິງປະຈຸບັນ. ຂະນະດຽວກັນ, ລູກຄ້າທີ່ມີລາຍໄດ້ຈາກເງິນຕາຕ່າງປະເທດມີແນວຄິດທີ່ຈະຊັກຊ້າການຂາຍເງິນຕາຕ່າງປະເທດໃຫ້ກັບລະບົບທະນາຄານ, ເຮັດໃຫ້ການດຸ່ນດ່ຽງການສະຫນອງເງິນຕາຕ່າງປະເທດແລະຄວາມຕ້ອງການຫນ້ອຍລົງໃນໄລຍະສັ້ນແລະສ້າງຄວາມກົດດັນຕໍ່ອັດຕາແລກປ່ຽນ.

ທ່ານຫົວໜ້າກົມນະໂຍບາຍເງິນຕາ ຢືນຢັນວ່າ ບັນດາຄວາມຫຍຸ້ງຍາກ ແລະ ສິ່ງທ້າທາຍທີ່ກ່າວມາຂ້າງເທິງຂອງຕະຫຼາດເງິນຕາຕ່າງປະເທດພາຍໃນປະເທດແມ່ນມີພຽງແຕ່ໄລຍະສັ້ນເທົ່ານັ້ນ, ເພາະວ່າໃນໄລຍະຈະມາເຖິງ, ດ້ວຍການຟື້ນຕົວດ້ານດີຂອງການສົ່ງອອກ, ຕະຫຼາດເງິນຕາຕ່າງປະເທດໄດ້ຮັບການໜູນຊ່ວຍເພີ່ມຂຶ້ນ.

ການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຂອງການຊື້ເງິນຕາຕ່າງປະເທດໃນອະນາຄົດໂດຍທຸລະກິດແມ່ນປັດໃຈທີ່ຫຼຸດລົງຄວາມຕ້ອງການເງິນຕາຕ່າງປະເທດໃນອະນາຄົດ, ດັ່ງນັ້ນຈຶ່ງເຮັດໃຫ້ຄວາມສົມດຸນຂອງການສະຫນອງເງິນຕາຕ່າງປະເທດແລະຄວາມຕ້ອງການມີແນວໂນ້ມທີ່ຈະປັບປຸງໃນທາງບວກໃນອະນາຄົດອັນໃກ້ນີ້.

ໃນຂະນະນັ້ນ, ປະຊາຄົມການເງິນສາກົນຍັງຮັກສາການຄາດຄະເນວ່າ Fed ອາດຈະຫຼຸດອັດຕາດອກເບັ້ຍໃນທ້າຍປີ 2024, ໂດຍວິທີນີ້ຈະຫຼຸດຜ່ອນຄວາມກົດດັນໃນການຫຼຸດຄ່າເງິນຕາໃນທົ່ວໂລກ, ໃນນັ້ນມີເງິນ VND.

ທ່ານ ກວາງງາຍ ຢືນຢັນວ່າ: ດ້ວຍກົນໄກຄຸ້ມຄອງອັດຕາແລກປ່ຽນສູນກາງໃນປະຈຸບັນ ແລະ ຂອບເຂດ +/-5%, ອັດຕາແລກປ່ຽນຕະຫຼາດມີຊ່ອງຫວ່າງພຽງພໍໃຫ້ແກ່ການເຄື່ອນໄຫວທີ່ຄ່ອງຕົວ,”.

ທີ່ມາ: https://vietnamnet.vn/ngan-hang-nha-nuoc-bac-tin-don-ve-thay-doi-bien-phap-dieu-hanh-ty-gia-2284241.html

![[ຮູບພາບ] ເຂື່ອນຫຼາຍແຫ່ງຢູ່ ບັກນິງ ຖືກເຊາະເຈື່ອນພາຍຫຼັງລົມພັດແຮງຂອງພະຍຸເລກ 11.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760537802647_1-7384-jpg.webp)

![[ຮູບພາບ] ກອງປະຊຸມໃຫຍ່ຜູ້ແທນທົ່ວປະເທດຮ່າໂນ້ຍຄັ້ງທີ 18 ໄດ້ດຳເນີນກອງປະຊຸມກະກຽມ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760521600666_ndo_br_img-0801-jpg.webp)

![[ຮູບພາບ] ກອງປະຊຸມຄະນະປະຈໍາພັກລັດຖະບານແລະຄະນະປະຈໍາສະພາແຫ່ງຊາດຊຸດທີ 10, ສະພາແຫ່ງຊາດຊຸດທີ 15](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760543205375_dsc-7128-jpg.webp)

(0)