ອັດຕາແລກປ່ຽນຍັງປະເຊີນກັບຄວາມກົດດັນເພີ່ມຂຶ້ນ

ໃນການຊື້ຂາຍທີ່ຜ່ານມາ, ອັດຕາແລກປ່ຽນ USD/VND ໄດ້ຮັບຄວາມກົດດັນເພີ່ມຂຶ້ນເຖິງແມ່ນວ່າການຜັນແປບໍ່ຫຼາຍປານໃດ.

ພາຍຫຼັງໄດ້ຂຶ້ນສູ່ລະດັບສູງສຸດໃນວັນທີ 20 ຕຸລານີ້, ອັດຕາແລກປ່ຽນເງິນຕາກາງຂອງທະນາຄານແຫ່ງລັດຫວຽດນາມ (SBV) ໄດ້ປັບລົງເປັນ 24.087 ດົ່ງ/USD ໃນວັນທີ 25 ຕຸລານີ້. ໃນເວລານີ້, ອັດຕາແລກປ່ຽນເງິນຕາຂອງທະນາຄານແຫ່ງລັດໄດ້ຮັບອະນຸຍາດໃຫ້ມີລະດັບ 24.087 ດົ່ງ/USD.

ທະນາຄານສ່ວນໃຫຍ່ຂາຍໃນລາຄາ 24.730-24.760 ດົ່ງ/USD, ຕໍ່າກວ່າເພດານ ແລະຕໍ່າກວ່າລະດັບສູງສຸດປະຫວັດສາດທີ່ 24.888 ດົ່ງ/USD ທີ່ບັນທຶກໃນວັນທີ 25 ຕຸລາ 2022. ແນວໃດກໍ່ຕາມ, ອັນນີ້ຍັງເປັນລະດັບສູງສຸດນັບຕັ້ງແຕ່ຕົ້ນປີ. VND ຍັງຖືກກົດດັນໃຫ້ຫຼຸດລົງຍ້ອນ USD ທີ່ເຂັ້ມແຂງໃນຕະຫຼາດສາກົນໃນເວລາທີ່ ໂລກ ບໍ່ສະຖຽນລະພາບ.

ວັນທີ 25 ຕຸລານີ້, Vietcombank ໄດ້ແຈ້ງອັດຕາດອກເບັ້ຍຢູ່ທີ່ 24.300 – 24.730 ດົ່ງ/ USD (ຊື້ - ຂາຍ). ໃນອາທິດທີ່ຜ່ານມາ, ລາຄາຂອງທະນາຄານ USD ເພີ່ມຂຶ້ນ 85 ດົ່ງທັງການຊື້ແລະຂາຍ.

ເມື່ອທຽບໃສ່ທ້າຍເດືອນກັນຍາແລ້ວ, ອັດຕາແລກປ່ຽນ USD/VND ຢູ່ທະນາຄານ Vietcombank ໄດ້ເພີ່ມຂຶ້ນ 1,1%, ໄດ້ສ້າງຄວາມກົດດັນໃຫ້ແກ່ນະໂຍບາຍເງິນຕາ ແລະ ຄວາມມານະພະຍາຍາມຕ້ານໄພເງິນເຟີ້ຂອງທະນາຄານແຫ່ງລັດ ແລະ ບັນດາມາດຕະການແກ້ໄຂຂອງລັດຖະບານເພື່ອຊຸກຍູ້ການເຕີບໂຕ ເສດຖະກິດ ຢ່າງວ່ອງໄວອີກເທື່ອໜຶ່ງ.

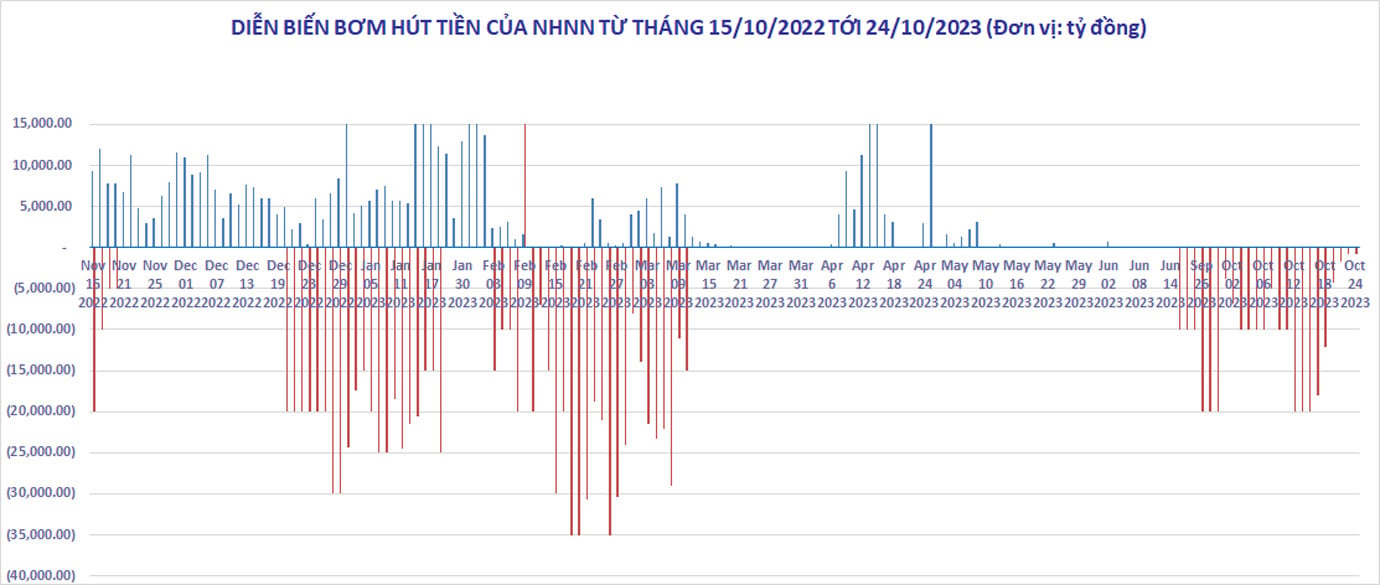

ອັດຕາແລກປ່ຽນ USD/VND ສືບຕໍ່ເພີ່ມຂຶ້ນ ເຖິງວ່າໃນເດືອນຜ່ານມາ, ທະນາຄານແຫ່ງລັດ ຫວຽດນາມ ໄດ້ເຂົ້າແຊກແຊງສະພາບຄ່ອງຂອງຕະຫຼາດລະຫວ່າງທະນາຄານ ໂດຍຜ່ານການອອກໃບເກັບເງິນໄລຍະ 28 ວັນ.

ລວມແລ້ວ, ແຕ່ວັນທີ 21 ກັນຍາຫາວັນທີ 24 ຕຸລານີ້, ທະນາຄານແຫ່ງລັດໄດ້ຖອນອອກກວ່າ 263.000 ຕື້ດົ່ງ, ໃນຂະນະທີ່ໃບເກັບເງິນເກືອບ 30.000 ຕື້ດົ່ງໄດ້ໝົດອາຍຸການ. ຍອດເງິນຖອນອອກທັງໝົດແມ່ນ 233.000 ຕື້ດົ່ງ.

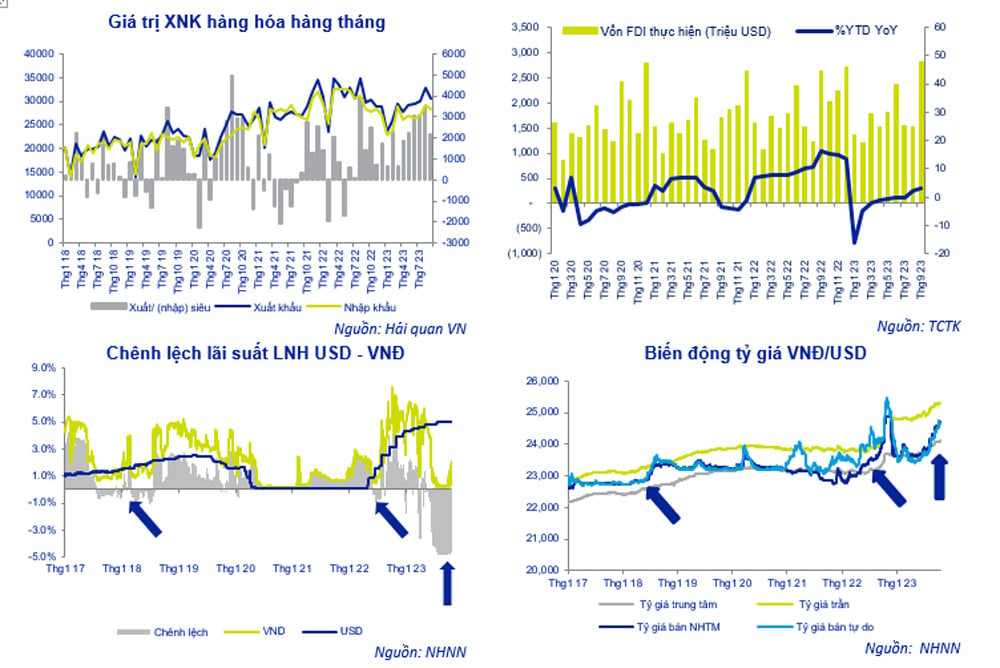

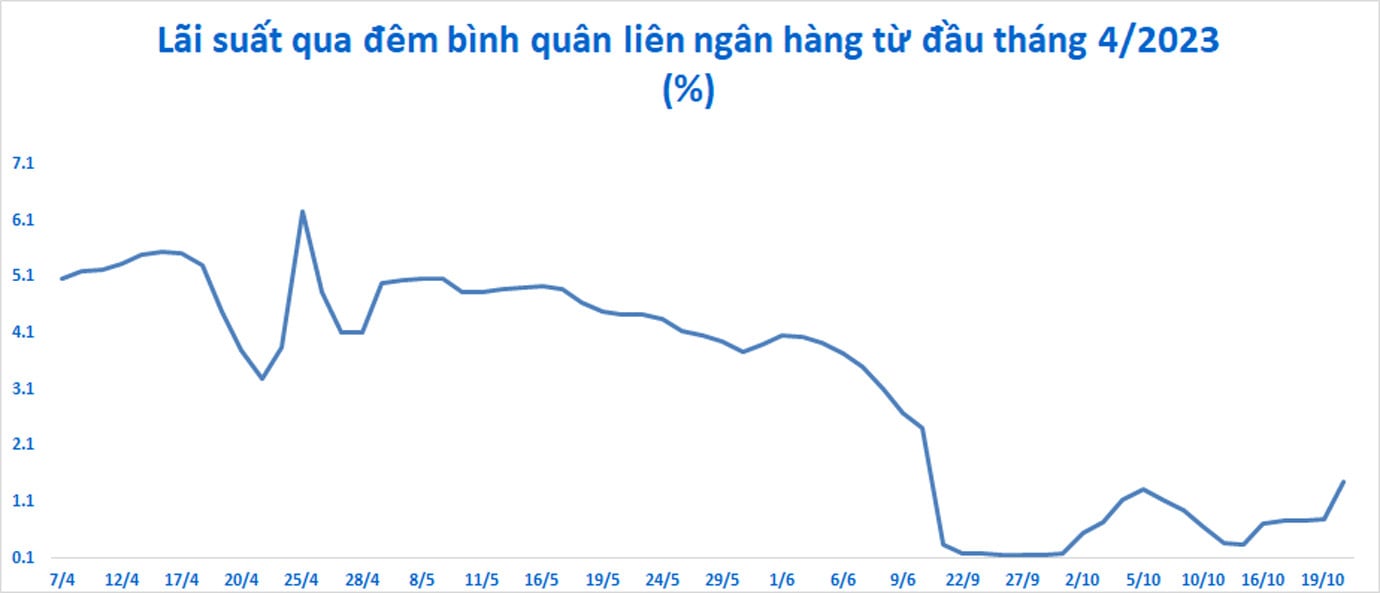

ເຖິງວ່າອັດຕາແລກປ່ຽນ USD/VND ໃນລະບົບທະນາຄານຍັງມີທ່າອ່ຽງເພີ່ມຂຶ້ນກໍ່ຕາມ, ແຕ່ຄວາມກົດດັນຂອງເງິນ VND ໄດ້ຜ່ອນຄາຍລົງ. ອັດຕາດອກເບ້ຍໃນຕະຫຼາດລະຫວ່າງທະນາຄານໄດ້ເພີ່ມຂຶ້ນອີກ, ຈາກລະດັບຕ່ຳສຸດ 0,35%/ປີ ໃນວັນທີ 13/10 ຫາ 1,47%/ປີ ໃນກອງປະຊຸມໃນວັນທີ 20/10.

ອັດຕາດອກເບ້ຍ 3 ເດືອນຍັງເພີ່ມຂຶ້ນເປັນ 3,5%/ປີ, ຄ່ອຍໆເຂົ້າສູ່ຕະຫຼາດການລະດົມອັດຕາດອກເບ້ຍ 1. ນັບແຕ່ນັ້ນມາ, ຄວາມແຕກຕ່າງກັນຂອງອັດຕາດອກເບ້ຍເງິນຝາກ VND ແລະ USD ໄດ້ແຄບລົງຢ່າງຫຼວງຫຼາຍ.

ອີງຕາມ ACB Securities, ໃນໄລຍະຜ່ານມາ, ການເພີ່ມຂຶ້ນຂອງອັດຕາແລກປ່ຽນ USD ແມ່ນຕົ້ນຕໍມາຈາກຄວາມແຕກຕ່າງຂອງ USD ແລະ VND ອັດຕາດອກເບ້ຍທີ່ມີມາແຕ່ເດືອນພຶດສະພາ 2023 ແລະການເພີ່ມຂຶ້ນຂອງລາຄາຂອງດັດຊະນີ DXY - ການວັດແທກການເຫນັງຕີງຂອງ USD ເມື່ອທຽບໃສ່ກະຕ່າຂອງ 6 ສະກຸນເງິນທີ່ສໍາຄັນໃນໂລກ.

ໃນສະພາບການເຕີບໂຕສິນເຊື່ອຊ້າ, ສະພາບຄ່ອງອຸດົມສົມບູນໃນຕະຫຼາດລະຫວ່າງທະນາຄານ, ອັດຕາດອກເບ້ຍ VND ຢູ່ຕະຫຼາດນີ້ແມ່ນຢູ່ໃນລະດັບຕ່ຳ. ຄວາມແຕກຕ່າງຂອງອັດຕາດອກເບ້ຍລະຫວ່າງເງິນຝາກ USD ແລະ VND ໃນຕະຫຼາດລະຫວ່າງທະນາຄານໄດ້ຮັບການຮັກສາໄວ້ຢູ່ທີ່ 3.0-3.5% ເປັນເວລາດົນນານ, ໃນທິດທາງທີ່ສະດວກຕໍ່ກັບ USD. ດັ່ງນັ້ນ, ລະບົບທະນາຄານທັງຫມົດມີແຮງຈູງໃຈທີ່ຈະຮັກສາຕໍາແຫນ່ງການຊື້ສຸດທິສໍາລັບ USD. ສິ່ງດັ່ງກ່າວປະກອບສ່ວນເພີ່ມທະວີອັດຕາແລກປ່ຽນ USD/VND.

ໃນຂະນະດຽວກັນ, ດັດຊະນີ DXY ຍັງໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ຈາກ 99 ຈຸດໃນກາງເດືອນກໍລະກົດເຖິງລະດັບປະຈຸບັນ 106.35 ຈຸດ.

ຜົນຜະລິດໃນ 10 ປີຂອງຄັງເງິນສະຫະລັດໄດ້ເພີ່ມຂຶ້ນເຖິງລະດັບສູງສຸດ 16 ປີຂອງ 5% ໃນວັນທີ 23 ເດືອນຕຸລາ, ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມຄາດຫວັງຂອງຕະຫຼາດທີ່ Federal Reserve ຈະຮັກສາອັດຕາດອກເບ້ຍສູງແລະລັດຖະບານຈະສືບຕໍ່ຂາຍພັນທະບັດເພື່ອສະຫນອງການຂາດດຸນການຂະຫຍາຍຕົວຂອງຕົນ.

ສ້າງສະພາບສົມດຸນໃຫມ່

ເຫັນໄດ້ວ່າ, ພາຍຫຼັງທີ່ທະນາຄານແຫ່ງລັດເຄື່ອນໄຫວຖອນເງິນຄືນຢ່າງຕັ້ງໜ້າ, ຕະຫຼາດແລກປ່ຽນເງິນຕາຕ່າງປະເທດໄດ້ມີຄວາມໝັ້ນຄົງຄືນໃໝ່. ເຖິງວ່າອັດຕາແລກປ່ຽນ USD/VND ສືບຕໍ່ເພີ່ມຂຶ້ນ, ແຕ່ຄວາມກົດດັນຕໍ່ເງິນຕາພາຍໃນປະເທດແມ່ນບໍ່ດີອີກແລ້ວ.

ພາຍຫຼັງຫຼາຍກວ່າ 1 ເດືອນຂອງການອອກໃບເກັບເງິນ 28 ວັນ ເພື່ອດູດເອົາເງິນ VND ເກີນຂອບເຂດໃນຕະຫຼາດລະຫວ່າງທະນາຄານ, ອັດຕາດອກເບ້ຍ VND ໄດ້ເລີ່ມຕົ້ນເຂົ້າໃກ້ອັດຕາດອກເບ້ຍເງິນຝາກປະຢັດໃນ 1-3 ເດືອນໃນຕະຫຼາດ 1.

ແຕ່ຖ້າອັດຕາດອກເບ້ຍນີ້ເພີ່ມຂຶ້ນຕື່ມອີກແລະຖືກຮັກສາໄວ້ໃນໄລຍະເວລາ, ມັນອາດຈະຊຸກຍູ້ໃຫ້ທະນາຄານເພີ່ມອັດຕາດອກເບ້ຍເງິນຝາກປະຢັດອີກເທື່ອຫນຶ່ງ, ດັ່ງນັ້ນຈຶ່ງສ້າງຜົນກະທົບ domino ໃນລະບົບ. ໃນຂະນະດຽວກັນ, ອັດຕາແລກປ່ຽນໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນເວລາທີ່ຜ່ານມາ (+1.12%) ແລະພຽງແຕ່ບໍ່ໄກຈາກຈຸດສູງສຸດຂອງ 24,888 ໃນປີ 2022.

ອີງຕາມຫຼັກຊັບ ACB (ACBS), ການເພີ່ມຂຶ້ນຂອງອັດຕາດອກເບ້ຍຫຼືອັດຕາແລກປ່ຽນໃນມື້ຂ້າງຫນ້າອາດຈະເຮັດໃຫ້ SBV ນໍາໃຊ້ນະໂຍບາຍໃຫມ່ເພື່ອບັນລຸເປົ້າຫມາຍຄວາມຫມັ້ນຄົງແລະຄວາມສົມດຸນ.

ເຖິງຢ່າງໃດກໍຕາມ, ບໍລິສັດຫຼັກຊັບແຫ່ງນີ້ ເຊື່ອວ່າ ທະນາຄານແຫ່ງລັດ ຍັງມີເຄື່ອງມືພຽງພໍເພື່ອຮັກສາຄວາມໝັ້ນຄົງຂອງອັດຕາແລກປ່ຽນ ແລະ ອັດຕາດອກເບ້ຍ. ນັ້ນແມ່ນການສະໜອງເງິນຕາຕ່າງປະເທດທີ່ອຸດົມສົມບູນຈາກການເຄື່ອນໄຫວການນຳເຂົ້າ-ສົ່ງອອກ, ການລົງທຶນໂດຍກົງຈາກຕ່າງປະເທດ (FDI), ການລົງທຶນໂດຍກົງຈາກຕ່າງປະເທດ (FII) ແລະ ການສົ່ງເງິນຄືນ. ໃນຂະນະນັ້ນ, ຄວາມກົດດັນໃນການຊຳລະໜີ້ສິນຕ່າງປະເທດຍັງບໍ່ທັນເພີ່ມຂຶ້ນຢ່າງຕັ້ງໜ້າ.

ສະເພາະຕາມບົດລາຍງານຂອງກົມສະຖິຕິທົ່ວໄປແລ້ວ, ໃນ 9 ເດືອນຕົ້ນປີ 2023, ບັນດາການເຄື່ອນໄຫວນຳເຂົ້າ-ສົ່ງອອກມີຍອດມູນຄ່າເກີນດຸນ 21,6 ຕື້ USD; ການບໍລິການຂາດດຸນ 6,7 ຕື້ USD; ການເບີກຈ່າຍ FDI 15,9 ຕື້ USD; ການໂອນເງິນແມ່ນ 9-10 ຕື້ USD.

ອີງຕາມ ACBS, ຕະຫຼາດແມ່ນຢູ່ໃນຄວາມສົມດຸນໃຫມ່, ເຖິງແມ່ນວ່າມັນຍັງຂ້ອນຂ້າງອ່ອນແອ.

ຫຼັກຊັບ Agriseco ເຊື່ອວ່າອັດຕາແລກປ່ຽນຈະປະເຊີນກັບຄວາມກົດດັນເພີ່ມຂຶ້ນໃນໄລຍະຈະມາເຖິງເມື່ອ Fed ຄາດຄະເນການເພີ່ມອັດຕາດອກເບ້ຍໃນເດືອນພະຈິກໃນຂະນະທີ່ຫວຽດນາມຮັກສາອັດຕາດອກເບ້ຍຕໍ່າ.

ຫຼັກຊັບ VCBS ຄາດຄະເນວ່າຄວາມເຂັ້ມແຂງຂອງ USD ຈະຍັງຄົງສູງຈົນກ່ວາຢ່າງຫນ້ອຍເດືອນພະຈິກແລະຄວາມກົດດັນຕໍ່ອັດຕາແລກປ່ຽນຈະຄົງທີ່.

ອີງຕາມ Agriseco, ທະນາຄານແຫ່ງລັດອາດຈະຕ້ອງໃຊ້ມາດຕະການເພີ່ມເຕີມເພື່ອຄວບຄຸມອັດຕາແລກປ່ຽນ.

ໃນໄລຍະສັ້ນ, ACBS ເຊື່ອວ່າທະນາຄານແຫ່ງລັດອາດຈະມີສອງວິທີແກ້ໄຂ. ນັ້ນແມ່ນເພື່ອໃຫ້ຄວາມດຸ່ນດ່ຽງຂອງໃບເກັບເງິນທີ່ເຕີບໃຫຍ່ແລະກະແສເງິນສົດກັບຄືນສູ່ຕະຫຼາດລະຫວ່າງທະນາຄານ. ຈາກນັ້ນ, ສະພາບຄ່ອງ ແລະອັດຕາດອກເບ້ຍໃນຕະຫຼາດລະຫວ່າງທະນາຄານກໍ່ເຢັນລົງ. ແຕ່ເປົ້າຫມາຍສຸດທ້າຍແມ່ນເພື່ອຮັກສາອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານໃຫ້ຢູ່ໃນລະດັບສູງ, ໃກ້ກັບອັດຕາດອກເບ້ຍຂອງຕະຫຼາດ 1-3 ເດືອນ, ແລະບໍ່ສ້າງການແຂ່ງຂັນທີ່ຈະເພີ່ມອັດຕາດອກເບ້ຍໃນຕະຫຼາດ 1.

ໃນກໍລະນີທີ່ເຄື່ອງມືຄຸ້ມຄອງສະພາບຄ່ອງຜ່ານໃບເກັບເງິນຄັງເງິນບໍ່ມີປະສິດທິຜົນ, ອັດຕາແລກປ່ຽນຍັງສືບຕໍ່ເພີ່ມຂຶ້ນຢ່າງໄວວາ, ອັດຕາດອກເບ້ຍຍັງສູງ, ທະນາຄານແຫ່ງລັດສາມາດພິຈາລະນານໍາໃຊ້ທາງເລືອກໃນການຂາຍ USD ໃນໄລຍະ 3-6 ເດືອນແລະອະນຸຍາດໃຫ້ທະນາຄານຍົກເລີກ.

ການແກ້ໄຂຂ້າງເທິງນີ້ສາມາດໄດ້ຮັບການປະສານງານທີ່ມີຄວາມຍືດຫຍຸ່ນແລະສ່ວນໃຫຍ່ແມ່ນຂຶ້ນກັບອັດຕາການເຕີບໂຕຂອງສິນເຊື່ອຂອງລະບົບເຊັ່ນດຽວກັນກັບການສະຫນອງແລະຄວາມຕ້ອງການຂອງ USD ໃນໄຕມາດທີ່ສີ່. ໃນກໍລະນີທີ່ການເຕີບໂຕຂອງສິນເຊື່ອສາມາດແຕກອອກໃນໄຕມາດສຸດທ້າຍຂອງປີ, ACBS ເຊື່ອວ່າ SBV ສາມາດພິຈາລະນາເພີ່ມສະພາບຄ່ອງໂດຍຜ່ານຊ່ອງທາງຕະຫຼາດເປີດ.

ທີ່ມາ

![[ຮູບພາບ] ປະທານສະພາແຫ່ງຊາດຮັງກາຣີຢ້ຽມຢາມສຸສານປະທານໂຮ່ຈິມິນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760941009023_ndo_br_hungary-jpg.webp)

![[ພາບ] ໄຂກອງປະຊຸມສະໄໝສາມັນເທື່ອທີ 10, ສະພາແຫ່ງຊາດຊຸດທີ 15](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760937111622_ndo_br_1-202-jpg.webp)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ Tran Thanh Man ເຈລະຈາກັບປະທານສະພາແຫ່ງຊາດ ຮັງກາຣີ Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760952711347_ndo_br_bnd-1603-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ພົບປະກັບທ່ານປະທານສະພາແຫ່ງຊາດ ຮັງກາຣີ Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

(0)