ທະນາຄານຈົດທະບຽນຈໍານວນຫຼາຍໄດ້ປະກາດບົດລາຍງານທາງດ້ານການເງິນຂອງພວກເຂົາສໍາລັບໄຕມາດທໍາອິດຂອງປີ 2025. ກໍາໄລໃນຫຼາຍໆບ່ອນຍັງສືບຕໍ່ເພີ່ມຂື້ນ, ແຕ່ຄຸນນະພາບຫນີ້ສິນໃນບາງທະນາຄານຍັງບໍ່ດີຂຶ້ນ.

ໜີ້ເສຍຂອງ VPBank ທີ່ອາດຈະສູນເສຍທຶນແມ່ນ 8,383 ຕື້ດົ່ງ

VPBank (VPB) ຫາກໍ່ປະກາດບົດລາຍງານການເງິນໄຕມາດທຳອິດລວມ ດ້ວຍລາຍຮັບດອກເບ້ຍສຸດທິບັນລຸ 13.355 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 18% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ຫຼັງຈາກຫັກຄ່າໃຊ້ຈ່າຍ, ກໍາໄລກ່ອນພາສີ ຊັບສິນຂອງທະນາຄານນີ້ບັນລຸ 5.014 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເກືອບ 20%.

ເປັນໜ້າສັງເກດ, ໃນໄຕມາດທຳອິດຂອງປີນີ້, VPBank ໄດ້ເພີ່ມລາຍຈ່າຍສະໜອງຄວາມສ່ຽງດ້ານສິນເຊື່ອ 16%, ຂຶ້ນເປັນ 6.677 ຕື້ດົ່ງ, ໃນສະພາບໜີ້ເສຍຍັງບໍ່ທັນ “ເຢັນລົງ”.

ມາຮອດທ້າຍເດືອນ 3/2025, ໜີ້ເສຍຂອງ VPBank ບັນລຸ 34.610 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 20% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ໃນນັ້ນ, ໜີ້ສິນທັງ 3 ກຸ່ມ (ໜີ້ສິນບໍ່ໄດ້ມາດຕະຖານ, ໜີ້ຕ້ອງສົງໄສ ແລະ ໜີ້ສິນທີ່ອາດຈະສູນເສຍ) ຂອງທະນາຄານນີ້ເພີ່ມຂຶ້ນ. ພິເສດ, ໜີ້ສິນທີ່ອາດຈະສູນເສຍໄດ້ເພີ່ມຂຶ້ນຈາກ 6.119 ຕື້ດົ່ງໃນຕົ້ນປີເປັນ 8.383 ຕື້ດົ່ງ.

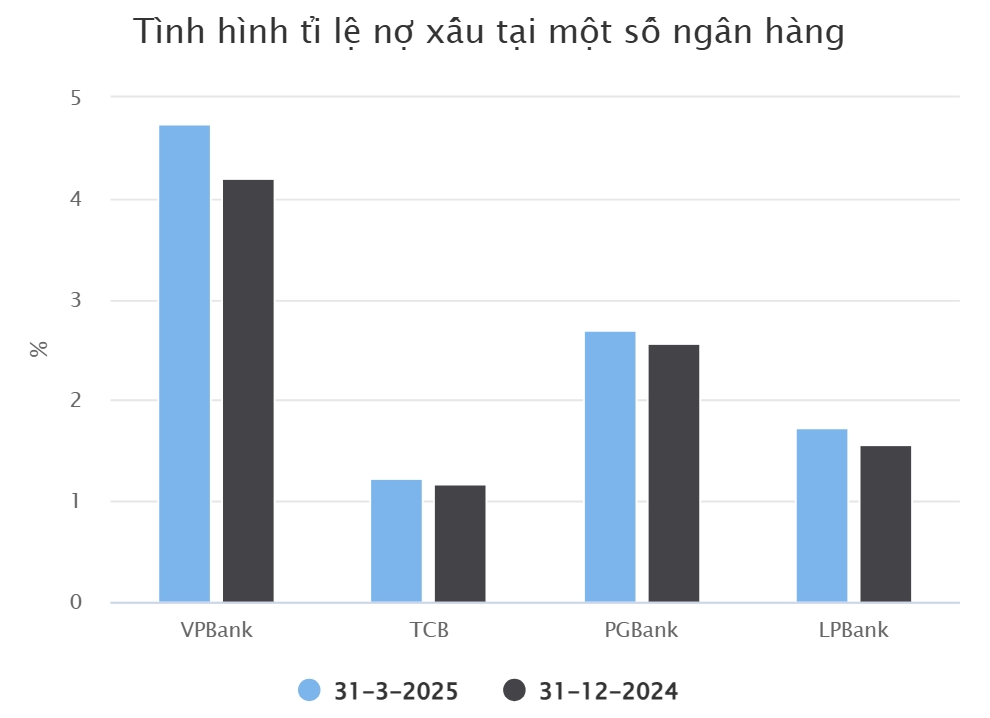

ອັດຕາສ່ວນໜີ້ເສຍ/ເງິນກູ້ທັງໝົດຂອງ VPBank ໄດ້ເພີ່ມຂຶ້ນຕາມຄວາມເໝາະສົມຈາກ 4.2% ເປັນ 4.74% ຫຼັງຈາກ 3 ເດືອນ. ມາຮອດທ້າຍໄຕມາດທີ 1 ປີ 2025, ວົງເງິນກູ້ຢືມລູກຄ້າຄົງຄ້າງຂອງ VPBank ໄດ້ເພີ່ມຂຶ້ນເກືອບ 5,4%, ບັນລຸ 729.969 ຕື້ດົງ.

ຫນີ້ສິນທີ່ຍັງຄ້າງຄານີ້ລວມເຖິງ 12,876 ຕື້ດົ່ງໃນເງິນກູ້ຊື້ຂາຍຂອບໃບ ແລະ ຄວາມກ້າວໜ້າຂອງລູກຄ້າເມື່ອລວມບົດລາຍງານຂອງ VPBanks Securities.

ທະນາຄານອື່ນໃນກຸ່ມທີ່ລາຍງານຜົນໄດ້ຮັບທາງດ້ານການເງິນໃນໄຕມາດທໍາອິດຂອງຕົນແມ່ນຂ້ອນຂ້າງໄວ Techcombank (TCB). ທະນາຄານແຫ່ງນີ້ລາຍງານກຳໄລກ່ອນເສຍພາສີໃນໄຕມາດທຳອິດຂອງປີນີ້ບັນລຸ 7.236 ຕື້ດົ່ງ, ຫຼຸດລົງ 7% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ສ່ວນໜຶ່ງແມ່ນຍ້ອນເປົ້າໝາຍລາຍຮັບດອກເບ້ຍສຸດທິຫຼຸດລົງ 2% ເປັນ 8.305 ຕື້ດົ່ງ. ກໍາໄລສຸດທິຈາກກິດຈະກໍາການຊື້ຂາຍແລກປ່ຽນເງິນຕາຕ່າງປະເທດ ແລະການບໍລິການຂອງ TCB ຍັງຫຼຸດລົງ.

ກ່ຽວກັບການເຄື່ອນໄຫວກູ້ຢືມເງິນຂອງລູກຄ້າ, ຍອດເງິນກູ້ທີ່ຍັງຄ້າງຄາຂອງ TCB ມາຮອດທ້າຍໄຕມາດທີ 1 ບັນລຸ 663.692 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 5% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ໂດຍບໍ່ລວມເງິນກູ້ຢືມແລະເງິນກູ້ລ່ວງໜ້າຂອງ TCBS ໃຫ້ແກ່ລູກຄ້າ, ເງິນກູ້ທີ່ຍັງຄ້າງຄາຂອງ TCB ຢືນຢູ່ທີ່ 633,221 ຕື້ດົ່ງ.

ໃນສະພາບ ການເສດຖະກິດ ປະສົບກັບຄວາມຫຍຸ້ງຍາກ, ໜີ້ເສຍຂອງ TCB ເພີ່ມຂຶ້ນ 9% ເມື່ອທຽບໃສ່ຕົ້ນປີ, ບັນລຸ 7.783 ຕື້ດົ່ງ. ອັດຕາສ່ວນຫນີ້ສິນບໍ່ດີເພີ່ມຂຶ້ນເລັກນ້ອຍເປັນ 1.23%.

ຍັງມີທະນາຄານຫຼຸດໜີ້ເສຍ

PGBank ແມ່ນທະນາຄານຕໍ່ໄປຫຼັງຈາກ TCB ເພື່ອລາຍງານການເຕີບໂຕຂອງກໍາໄລໃນໄຕມາດທໍາອິດ. ບົດລາຍງານສະແດງໃຫ້ເຫັນວ່າ, ຍອດກຳໄລກ່ອນອາກອນຂອງທະນາຄານບັນລຸ 96 ຕື້ດົ່ງ, ຫຼຸດລົງ 17% ເມື່ອທຽບໃສ່ໄຕມາດທຳອິດຂອງປີ 2024.

ໄລຍະນີ້, PGBBank ໄດ້ເພີ່ມການສະໜອງຄວາມສ່ຽງດ້ານສິນເຊື່ອຈາກ 42 ຕື້ດົ່ງເປັນ 146 ຕື້ດົ່ງ. ໜີ້ເສຍຂອງ PGBBank ເພີ່ມຂຶ້ນ 16% ເມື່ອທຽບໃສ່ຕົ້ນປີ, ຈາກ 1.059 ຕື້ດົ່ງເປັນ 1.227 ຕື້ດົ່ງ.

ໃນຂະນະນັ້ນ, ວົງເງິນກູ້ຢືມລູກຄ້າທີ່ຍັງຄົງຄ້າງຂອງ PGBBank ບັນລຸ 45.348 ຕື້ດົ່ງໃນທ້າຍເດືອນ 3/2025, ເພີ່ມຂຶ້ນ 10%. ສາມາດເຫັນໄດ້ວ່າອັດຕາການເຕີບໂຕຂອງໜີ້ເສຍຂອງທະນາຄານແຫ່ງນີ້ໄວກວ່າໜີ້ເສຍ.

ອັດຕາສ່ວນໜີ້ເສຍຂອງ PGBBank ຕໍ່ໜີ້ຄ້າງຊຳລະທັງໝົດໄດ້ເພີ່ມຂຶ້ນຈາກ 2.56% ເປັນ 2.7% ຫຼັງຈາກ 3 ເດືອນທຳອິດຂອງປີນີ້. ໃນນັ້ນ, ໜີ້ສິນທີ່ມີຄວາມສາມາດຈະສູນເສຍທຶນໄດ້ເພີ່ມຈາກ 618 ຕື້ດົ່ງຂຶ້ນເປັນ 688 ຕື້ດົ່ງ.

ບົດລາຍງານການເງິນທີ່ໄດ້ປະກາດໃໝ່ໃນໄຕມາດທີ 1 ປີ 2025 ຂອງທະນາຄານຫຸ້ນສ່ວນການຄ້າ Loc Phat (LPBank) ຍັງສະແດງໃຫ້ເຫັນວ່າຄຸນນະພາບໜີ້ສິນຍັງບໍ່ທັນດີຂຶ້ນ.

ສະເພາະ, ຍອດສິນເຊື່ອລູກຄ້າທີ່ຍັງຄ້າງຄາຂອງ LPBank ໃນທ້າຍໄຕມາດທີ 1 ປີ 2025 ບັນລຸ 352,194 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 6,2% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ໃນນັ້ນ, ໜີ້ເສຍຂອງທະນາຄານແມ່ນ 6.087 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 17% ເມື່ອທຽບໃສ່ຕົ້ນປີ.

ດັ່ງນັ້ນ, ອັດຕາສ່ວນໜີ້ເສຍຕໍ່ໜີ້ຄ້າງຊຳລະທັງໝົດຍັງເພີ່ມຂຶ້ນຈາກ 1,56% ໃນທ້າຍປີ 2024 ເປັນ 1,73% ໃນທ້າຍໄຕມາດທີ 1. ຕາມໝາກຜົນການດຳເນີນທຸລະກິດ, ຍອດກຳໄລກ່ອນເສຍພາສີຂອງ LPBank ບັນລຸ 3.175 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 10% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ທີ່ SeABank (SSB), ກໍາໄລກ່ອນພາສີໃນໄຕມາດທໍາອິດຂອງປີນີ້ບັນລຸ 4.350 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເກືອບ 189% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນໃນປີ 2024. ນີ້ແມ່ນກໍາໄລປະຈໍາໄຕມາດທີ່ສູງທີ່ສຸດໃນປະຫວັດສາດຂອງທະນາຄານນີ້.

ກ່ຽວກັບຄຸນນະພາບການກູ້ຢືມເງິນທີ່ຍັງຄ້າງຄາ, ທະນາຄານ SeaBank ໄດ້ບັນທຶກໜີ້ເສຍ 3.913 ຕື້ດົ່ງໃນທ້າຍເດືອນ 3/2025, ໄດ້ຫຼຸດລົງໜ້ອຍໜຶ່ງເມື່ອທຽບໃສ່ທ້າຍປີ 2024. ໃນນັ້ນ, ໜີ້ຕ້ອງສົງໄສໄດ້ຫຼຸດລົງເຖິງ 384 ຕື້ດົ່ງ, ແຕ່ໜີ້ສິນທີ່ມີຄວາມສາມາດສູນເສຍທຶນຮອນ ແລະ ໜີ້ສິນບໍ່ໄດ້ມາດຕະຖານເພີ່ມຂຶ້ນ 2.23 ຕື້ດົ່ງຕາມລຳດັບ.

ບົດລາຍງານການເງິນໃນໄຕມາດທີ 1 ປີ 2025 ຂອງທະນາຄານຫຸ້ນສ່ວນການຄ້າຫວຽດນາມ (VietABank) ໄດ້ປະກາດຍັງໄດ້ບັນທຶກຈຸດພົ້ນເດັ່ນຫຼາຍຢ່າງ. ບັນດາຜູ້ນຳຂອງ VietABank ໃຫ້ຮູ້ວ່າ: ການເຕີບໂຕສິນເຊື່ອໃນໄຕມາດທຳອິດຂອງປີແມ່ນດີ, ສະນັ້ນ ລາຍຮັບດອກເບ້ຍສຸດທິເພີ່ມຂຶ້ນເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ນອກຈາກນັ້ນ, ລາຍຮັບການບໍລິການໄດ້ຮັບການປັບປຸງ, ປະກອບສ່ວນໃນທາງບວກໃຫ້ແກ່ການເພີ່ມກໍາໄລຂອງທະນາຄານ. ນອກຈາກນັ້ນ, ຄ່າໃຊ້ຈ່າຍໃນການສະຫນອງຄວາມສ່ຽງດ້ານສິນເຊື່ອໃນໄຕມາດທໍາອິດຫຼຸດລົງເມື່ອທຽບກັບໄລຍະດຽວກັນເນື່ອງຈາກການຈັດການຢ່າງຕໍ່ເນື່ອງແລະມີປະສິດທິພາບແລະການຊຸກຍູ້ໃຫ້ລູກຄ້າຊໍາລະຫນີ້.

ຕາມບົດລາຍງານການເງິນ, VietABank ບັນລຸໜີ້ເສຍທັງໝົດ 536 ຕື້ດົ່ງ, ຫຼຸດລົງ 50% ເມື່ອທຽບໃສ່ຕົ້ນປີ.

ທີ່ມາ

![[ວີດີໂອ] ອານຸສາວະລີ ເຫວ້ ເປີດຄືນໃໝ່ ເພື່ອຕ້ອນຮັບນັກທ່ອງທ່ຽວ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![ດົ່ງນາຍ OCOP transition: [Part 2] ເປີດຊ່ອງທາງການຈໍາໜ່າຍໃໝ່](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

(0)