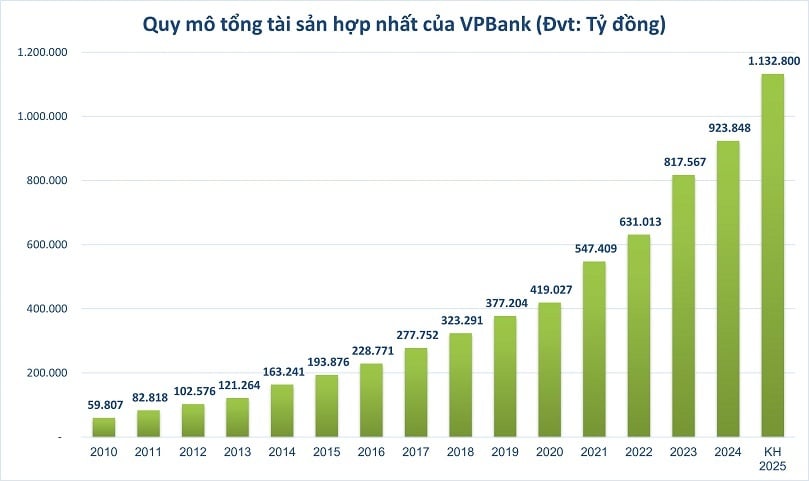

ຕາມກອງປະຊຸມໃຫຍ່ຜູ້ຖືຫຸ້ນປະຈຳປີ 2025 ທີ່ໄດ້ປະກາດເມື່ອບໍ່ດົນມານີ້, ທະນາຄານຫຸ້ນສ່ວນຫຸ້ນສ່ວນຄວາມຈະເລີນຮຸ່ງເຮືອງຂອງຫວຽດນາມ ( VPBank , HoSE: VPB) ຄາດວ່າຈະບັນລຸ 1.130 ຕື້ດົ່ງໃນທ້າຍປີນີ້, ເພີ່ມຂຶ້ນ 23% ເມື່ອທຽບໃສ່ທ້າຍປີ 2024. ກຸ່ມເງິນຕື້ໂດລາ ຊຶ່ງເປັນກຸ່ມລັດທີ່ຄອບງຳໃນປະຈຸບັນ.

ຮອດທ້າຍປີ 2024, ມີພຽງ 5 ທະນາຄານໃນລະບົບທະນາຄານຈະບັນລຸຍອດຈຳນວນຊັບສິນລວມເປັນຕື້ດົ່ງ, ໃນນັ້ນມີ BIDV, VietinBank, Agribank , Vietcombank ແລະ MB. ຈຸດທົ່ວໄປຂອງກຸ່ມນີ້ແມ່ນວ່າເຂົາເຈົ້າທັງໝົດແມ່ນສ່ວນໜຶ່ງ ຫຼືສ່ວນຫຼາຍເປັນເຈົ້າຂອງໂດຍຜູ້ຖືຫຸ້ນຂອງລັດ. VPBank, ຮອດທ້າຍປີ 2024, ບັນດາຂະໜາດຊັບສິນລວມລວມແມ່ນກວ່າ 923.848 ຕື້ດົ່ງ.

ສະໂມສອນ “ຕື້ດົ່ງ”

ສໍາລັບອຸດສາຫະກໍາການທະນາຄານ, ຊັບສິນທັງຫມົດແມ່ນຫນຶ່ງໃນຕົວຊີ້ວັດທີ່ສໍາຄັນສະທ້ອນໃຫ້ເຫັນເຖິງຂະຫນາດ, ຄວາມສາມາດທາງດ້ານການເງິນແລະຕໍາແຫນ່ງການແຂ່ງຂັນ.

ຊັບສິນທັງຫມົດມີບົດບາດພື້ນຖານໃນການປະເມີນປະສິດທິພາບການດໍາເນີນງານໂດຍຜ່ານຕົວຊີ້ວັດທາງດ້ານການເງິນເຊັ່ນ ROA (ຜົນຕອບແທນຂອງຊັບສິນທັງຫມົດ), ສະແດງໃຫ້ເຫັນຄວາມສາມາດໃນການຄຸ້ມຄອງແລະຂຸດຄົ້ນຊັບພະຍາກອນຢ່າງມີປະສິດທິພາບ, ປະກອບສ່ວນເຂົ້າໃນການພັດທະນາແບບຍືນຍົງແລະຫມັ້ນຄົງຂອງທະນາຄານ. ຂະນະດຽວກັນ, ທະນາຄານທີ່ມີຊັບສິນຈຳນວນຫຼວງຫຼາຍມັກມີທ່າໄດ້ປຽບຢ່າງຈະແຈ້ງໃນດ້ານຊື່ສຽງກັບລູກຄ້າ, ນັກລົງທຶນແລະຄູ່ຮ່ວມງານ, ຊ່ວຍປັບປຸງຄວາມສາມາດລະດົມທຶນ, ບັນລຸມາດຖານການເງິນສາກົນ.

ປີ 2016, ເປັນຄັ້ງທຳອິດ, ລະບົບທະນາຄານຫວຽດນາມ ບັນທຶກບັນດາທະນາຄານທີ່ມີຊັບສິນຫຼາຍກວ່າ 1 ໝື່ນຕື້ດົ່ງ, ຄື Agribank ແລະ BIDV . ໃນເວລານັ້ນ, ທະນາຄານເອກະຊົນຊັ້ນນຳສ່ວນຫຼາຍບັນລຸລະດັບສິນຊັບແຕ່ 200.000 – 300.000 ຕື້ດົ່ງ. ເຄື່ອງຫມາຍພັນຕື້ໄດ້ກາຍເປັນ "ເຂດແດນ" ແບ່ງສອງກຸ່ມຂອງທະນາຄານຂອງລັດແລະທະນາຄານຫຸ້ນສ່ວນການຄ້າເອກະຊົນ.

ເຖິງຢ່າງໃດກໍຕາມ, ດ້ວຍຄວາມເຄື່ອນໄຫວດ້ານຍຸດທະສາດ, ການຄຸ້ມຄອງໃນຂະແໜງການທີ່ຕ່າງຝ່າຍຕ່າງມີຄວາມສາມາດປັບຕົວເຂົ້າກັບການຜັນແປຂອງຕະຫຼາດໄດ້ໄວ, ທະນາຄານເອກະຊົນຫວຽດນາມ ພວມຄ່ອຍໆຮັດແຄບຊ່ອງຫວ່າງດ້ານຊັບສິນທັງໝົດເມື່ອທຽບໃສ່ກຸ່ມທະນາຄານລັດ.

ໃນໄລຍະປີ 2022-2023, ຂະໜາດຊັບສິນຂອງທະນາຄານເອກະຊົນຊັ້ນນໍາເຊັ່ນ: VPBank, Techcombank, MB, ຫຼື ACB ຈະຂະຫຍາຍຕົວຢ່າງຫຼວງຫຼາຍ, ບັນລຸເຖິງ 800.000 – 900.000 ຕື້ດົ່ງ, ເທົ່າກັບປະມານ 50% ຂອງກຸ່ມລັດວິສາຫະກິດ, ເມື່ອທຽບໃສ່ກັບ 5 ປີກ່ອນໜ້ານີ້ພຽງແຕ່ປະມານ 30% ເທົ່ານັ້ນ. ເປັນຄັ້ງທຳອິດທີ່ຂະແໜງການທະນາຄານໄດ້ບັນທຶກວ່າ, ກຸ່ມເອກະຊົນສາມາດບັນລຸເປົ້າໝາຍຍອດຊັບສິນທັງໝົດນັບລ້ານຕື້ດົ່ງ.

ຊ່ອງຫວ່າງທີ່ແຄບລົງນີ້ແມ່ນມາຈາກການສຸມໃສ່ທີ່ເຂັ້ມແຂງຂອງທະນາຄານເອກະຊົນກ່ຽວກັບການຫັນເປັນດິຈິຕອນ, ສົ່ງເສີມການພັດທະນາຜະລິດຕະພັນທະນາຄານຂາຍຍ່ອຍແລະປະສິດທິພາບການຂຸດຄົ້ນສ່ວນບຸກຄົນແລະລູກຄ້າ SME ທີ່ມີອັດຕາກໍາໄລສູງແລະການຄຸ້ມຄອງພາກສ່ວນຂະຫນາດໃຫຍ່.

ນອກຈາກນັ້ນ, ໂຄງສ້າງການປົກຄອງທີ່ມີຄວາມຍືດຫຍຸ່ນ, ຄວາມສາມາດໃນການຕອບສະຫນອງຄວາມຜັນຜວນຂອງຕະຫຼາດຢ່າງໄວວາແລະສ້າງລະບົບນິເວດດິຈິຕອນແບບປະສົມປະສານຍັງຊ່ວຍໃຫ້ທະນາຄານເອກະຊົນມີຜົນປະໂຫຍດຈາກກາລະໂອກາດທາງທຸລະກິດ, ດັ່ງນັ້ນການສົ່ງເສີມການເຕີບໂຕທີ່ເຂັ້ມແຂງແລະຍືນຍົງຂອງຊັບສິນທັງຫມົດເມື່ອທຽບກັບທະນາຄານຂອງລັດທີ່ຖືກຈໍາກັດດ້ວຍອຸປະສັກຫຼາຍ, ໂດຍສະເພາະແມ່ນຄວາມສາມາດໃນການເພີ່ມທຶນ.

ຄວາມຄືບໜ້າຢ່າງໄວວາຂອງ VPBank

ໃນບັນດາກຸ່ມທະນາຄານເອກະຊົນ, ຄວາມກ້າວຫນ້າຂອງ VPBank ສາມາດຖືວ່າເປັນສິ່ງທີ່ໂດດເດັ່ນທີ່ສຸດ. ໃນປີ 2010, ຊັບສິນທັງໝົດຂອງ VPBank ມີພຽງແຕ່ 59.800 ຕື້ດົ່ງເທົ່ານັ້ນ, ທຽບໃສ່ລະດັບສະເລ່ຍກວ່າ 100.000 ຕື້ດົ່ງຂອງກຸ່ມເອກະຊົນຊັ້ນນຳ ຫຼື 300.000-500.000 ຕື້ດົ່ງຂອງກຸ່ມລັດ. ເຖິງຢ່າງໃດກໍຕາມ, ຊັບສິນທັງໝົດຂອງທະນາຄານໄດ້ເພີ່ມຂຶ້ນຢ່າງບໍ່ຢຸດຢັ້ງໃນລະດັບໄວ, ລື່ນກາຍ 400.000 ຕື້ດົ່ງໃນປີ 2020, ເກືອບ 7 ເທົ່າໃນຮອບພຽງທົດສະວັດ.

ເປັນໜ້າສັງເກດ, ແຕ່ປີ 2021, ອັດຕາເຕີບໂຕຂອງຊັບສິນທັງໝົດຂອງ VPBank ໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ລື່ນກາຍ 500.000 ຕື້ດົ່ງໃນປີ 2021 ແລະ ສືບຕໍ່ລື່ນກາຍລະດັບ 800.000 ຕື້ດົ່ງໃນປີ 2023. ຍອດຊັບສິນທັງໝົດຂອງ VPBank ຄາດວ່າຈະບັນລຸເກືອບ 2.13 ຕື້ດົ່ງ. ປີ 2021 ແລະ ເພີ່ມຂຶ້ນເກືອບ 40% ເມື່ອທຽບໃສ່ປີ 2023.

ໂດຍສະເພາະ, ໄລຍະ 2022-2025 ເຫັນວ່າມີອັດຕາການເຕີບໂຕໄວທີ່ສຸດ, ໄດ້ຮັບການສະໜັບສະໜູນຈາກ VPBank ປະຕິບັດຂໍ້ຕົກລົງທີ່ມີມູນຄ່າຫຼາຍຕື້ໂດລາເຊັ່ນ: ຂໍ້ຕົກລົງທີ່ຈະຂາຍ 49% ຂອງທຶນ charter ຢູ່ FE CREDIT ໃຫ້ກັບບໍລິສັດການເງິນ SMBC ດ້ວຍມູນຄ່າ 2.8 ຕື້ USD ໃນປີ 2021 ແລະ ການອອກທຶນເອກະຊົນຂອງກຸ່ມບໍລິສັດຫຸ້ນສ່ວນ SMequity 15%. ຫຼາຍກວ່າ 35.900 ຕື້ດົ່ງໃນປີ 2023. ບັນດາຕົວເລກທີ່ພົ້ນເດັ່ນດັ່ງກ່າວສະແດງໃຫ້ເຫັນວ່າ ບັນດາການຕັດສິນໃຈຍຸດທະສາດທີ່ສຳຄັນຄື: ການຂະຫຍາຍລະບົບນິເວດ, ການພັດທະນາທະນາຄານດີຈີຕອນ, ກໍ່ຄືການປັບປຸງປະສິດທິພາບການລະດົມທຶນ ແລະ ຂະຫຍາຍເຄືອຂ່າຍລູກຄ້າໄດ້ສະແດງໃຫ້ເຫັນປະສິດທິຜົນຢ່າງຈະແຈ້ງ.

ນອກຈາກນັ້ນ, ການເຕີບໂຕແມ່ນຂັບເຄື່ອນໂດຍປັດໃຈຍຸດທະສາດຫຼາຍ. VPBank ໄດ້ຂະຫຍາຍລະບົບນິເວດທາງດ້ານການເງິນຂອງຕົນໂດຍຜ່ານການພັດທະນາດ້ານການດໍາເນີນງານທີ່ຫຼາກຫຼາຍແລະກວ້າງຂວາງ, ລວມທັງ: ບໍລິສັດຫຼັກຊັບ VPBank (VPBankS), ບໍລິສັດປະກັນໄພ OPES ແລະບໍ່ດົນມານີ້ໄດ້ຊື້ GPBank ພາຍໃຕ້ແຜນການໂອນບັງຄັບ. ການຮ່ວມມືຍຸດທະສາດກັບທະນາຄານ SMBC ຂອງຍີ່ປຸ່ນຍັງຊ່ວຍໃຫ້ VPBank ເປີດກວ້າງກາລະໂອກາດຮ່ວມມືກັບລູກຄ້າ FDI, ເພີ່ມຂະຫນາດຂອງກຸ່ມລູກຄ້າຂະຫນາດໃຫຍ່ຢ່າງໄວວາ.

ປີນີ້, ຄຽງຄູ່ກັບ VPBank, ທະນາຄານຫວຽດນາມ ສືບຕໍ່ຕັ້ງເປົ້າໝາຍເຕີບໂຕເປັນສອງຕົວເລກໃນຊັບສິນທັງໝົດ. ໃນບົດລາຍງານຄາດຄະເນອຸດສາຫະກຳການທະນາຄານຂອງປີນີ້, ຄະນະວິເຄາະຈາກບໍລິສັດຈັດອັນດັບສິນເຊື່ອການລົງທຶນຫວຽດນາມ (VIS Rating) ຄາດວ່າຄວາມສາມາດສິນເຊື່ອຂອງທະນາຄານຫວຽດນາມຈະດີຂຶ້ນ, ຕາມທ່າອ່ຽງຟື້ນຕົວຈາກເຄິ່ງປີ 2024 ໂດຍທະນາຄານລັດແລະທະນາຄານໃຫຍ່ຈຳນວນໜຶ່ງ. ພິເສດ, ຫຼາຍນະໂຍບາຍຂອງລັດຖະບານທີ່ປະຕິບັດເພື່ອຊຸກຍູ້ການເຕີບໂຕຂອງເສດຖະກິດ ແລະ ແກ້ໄຂບັນດາບັນຫາທາງດ້ານກົດໝາຍຈະຊຸກຍູ້ການເຄື່ອນໄຫວທຸລະກິດໃນຂະແໜງການຫຼັກໆທີ່ທະນາຄານໃຫ້ກູ້ຢືມ, ເປັນຕົ້ນແມ່ນການຜະລິດ, ການຄ້າ, ການກໍ່ສ້າງ ແລະ ອະສັງຫາລິມະຊັບ.

ທີ່ມາ: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![[ຮູບພາບ] ການປະກວດທີ່ຫນ້າຕື່ນເຕັ້ນຂອງສີມືແຮງງານການເກັບຫມາກໄມ້ສີແດງແລະຄວາມຄິດສ້າງສັນຂອງຫມາກກາເຟ Son La](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763201832979_ndo_bl_3-jpg.webp)

![[ຮູບຖ່າຍ] Action for Community ບອກເລື່ອງຂອງການເດີນທາງທີ່ອົດທົນ – ທັງໃກ້ຊິດ ແລະຍິ່ງໃຫຍ່, ແຕ່ງຽບສະຫງົບ ແລະມີຄວາມຕັ້ງໃຈ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763179022035_ai-dai-dieu-5828-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ໄດ້ໃຫ້ການຕ້ອນຮັບເຈົ້າແຂວງ Kanagawa (ຍີ່ປຸ່ນ) ທ່ານ Kuroiwa Yuji](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763204231089_a1-bnd-7718-5559-jpg.webp)

![[ຮູບຖ່າຍ] ຄະນະປະຈຳລັດຖະບານ ທົບທວນຄືນໂຄງການວາງແຜນເສັ້ນທາງສັນຈອນທາງບົກ ແມ່ນ້ຳແດງ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763197032149_dsc-0163-jpg.webp)

(0)