ຕາມ ກະຊວງການເງິນແລ້ວ , ຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ) ຄາດວ່າຈະປັບປຸງ ແລະ ເພີ່ມເຕີມ 30/35 ມາດຕາຂອງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວສະບັບປະຈຸບັນ.

ຕາມນັ້ນແລ້ວ, ສຸມໃສ່ປັບປຸງ, ດັດແກ້ ແລະ ປັບປຸງບັນດາເນື້ອໃນທີ່ກ່ຽວຂ້ອງເຖິງລາຍຮັບອາກອນສ່ວນຕົວ ແລະ ການຄິດໄລ່ອາກອນໃຫ້ແກ່ລາຍຮັບຕ້ອງເສຍພາສີແຕ່ລະປະເພດ; ຈໍານວນທີ່ຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ; ແລະການຄິດໄລ່ພາສີລາຍໄດ້ສ່ວນບຸກຄົນສໍາລັບບຸກຄົນທຸລະກິດ.

ຮ່າງກົດໝາຍດັ່ງກ່າວຍັງໄດ້ກ່າວເຖິງລາຍຮັບທີ່ຕ້ອງເສຍພາສີໃຫ້ແກ່ລາຍຮັບຂອງຄອບຄົວທຸລະກິດ ແລະ ບຸກຄົນ; ອັດຕາພາສີສໍາລັບບາງລາຍຮັບຈາກການສະຫນອງຜະລິດຕະພັນຊອບແວແລະການບໍລິການ; ຂໍ້ມູນດິຈິຕອນ ຜະລິດຕະພັນ ແລະການບໍລິການກ່ຽວກັບການບັນເທີງ, ວິດີໂອເກມ, ຮູບເງົາດິຈິຕອນ, ຮູບພາບດິຈິຕອນ, ເພງດິຈິຕອນ, ການໂຄສະນາດິຈິຕອນ, ແລະອື່ນໆ.

ຈຸດທີ່ໂດດເດັ່ນທີ່ສຸດແມ່ນລະດັບການຫັກລົບເມື່ອຄິດໄລ່ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ; ການຫຼຸດລົງຂອງອັດຕາພາສີທີ່ກ້າວຫນ້ານໍາໃຊ້ກັບບຸກຄົນທີ່ຢູ່ອາໄສທີ່ມີລາຍໄດ້ຈາກເງິນເດືອນແລະຄ່າຈ້າງ; ໄລຍະເວລາການຄິດໄລ່ອາກອນ, ການຫັກພາສີ, ເວລາໃນການກໍານົດລາຍຮັບອາກອນ; ຄວາມຮັບຜິດຊອບຂອງອົງການຈັດຕັ້ງແລະບຸກຄົນທີ່ຈ່າຍລາຍຮັບແລະຄວາມຮັບຜິດຊອບຂອງຜູ້ເສຍພາສີ.

ພ້ອມກັນນັ້ນ, ຮ່າງກົດໝາຍເພີ່ມເຕີມບັນດາລະບຽບການກ່ຽວກັບກຸ່ມລາຍໄດ້ອື່ນຕ້ອງເສຍອາກອນລາຍຮັບສ່ວນຕົວ; ກ່ຽວກັບການຍົກເວັ້ນພາສີແລະການຫຼຸດຜ່ອນພາສີລາຍໄດ້ສ່ວນບຸກຄົນແລະການຫຼຸດຜ່ອນສະເພາະອື່ນໆ.

ນອກຈາກນັ້ນ, ລັດຖະບານ ແລະ ກະຊວງການເງິນ ຍັງໄດ້ມອບສິດອຳນາດເພີ່ມເຕີມໃນການແກ້ໄຂລະດັບການຫັກລົບຂອງຄອບຄົວ, ເກນລາຍຮັບທຸລະກິດບໍ່ໃຫ້ຂຶ້ນພາສີລາຍຮັບສ່ວນບຸກຄົນ; ຂອບເຂດການກໍານົດການຫັກເງິນປະກອບສ່ວນກຸສົນ ແລະມະນຸດສະທໍາ, ການຫັກລົບສະເພາະອື່ນໆ; ລະດັບລາຍຮັບຕໍ່າເພື່ອກໍານົດຜູ້ເພິ່ງພາອາໄສທີ່ມີສິດໄດ້ຮັບການຫັກອອກຂອງຄອບຄົວ; ແລະລະດັບການຫັກພາສີລາຍໄດ້ສ່ວນບຸກຄົນຊົ່ວຄາວສໍາລັບລາຍຮັບທີ່ບໍ່ສະຫມໍ່າສະເຫມີຂອງບຸກຄົນ.

ທ່ານລັດຖະມົນຕີວ່າການກະຊວງການເງິນ Cao Anh Tuan ໃຫ້ຮູ້ວ່າ: ການດັດປັບພາສີລາຍຮັບສ່ວນບຸກຄົນຈະດຳເນີນໄປຕາມແຜນກຳນົດ 5 ປີ. ໃນຕໍ່ໜ້າ, ວຽກງານສຳຄັນແມ່ນຕ້ອງສ້າງຖານຂໍ້ມູນລາຍຮັບ-ອາກອນໃຫ້ຄົບຖ້ວນ ເພື່ອເປັນບ່ອນອີງ ເພື່ອຊ່ວຍສ້າງນະໂຍບາຍພາສີໃຫ້ຖືກຕ້ອງ ແລະ ຍຸຕິທຳກວ່າ.

ກະຊວງການເງິນຈະສືບຕໍ່ກວດກາ ແລະ ສະເໜີປັບປຸງນະໂຍບາຍລາຍຮັບຈາກການໂອນຊັບສິນໃຫ້ປະກົດຜົນເປັນຈິງ, ໂປ່ງໃສ ແລະ ຍຸຕິທຳ, ຮັບປະກັນລັກສະນະລາຍຮັບຈາກຄວາມແຕກຕ່າງຕາມເປົ້າໝາຍເດີມ, ຕະຫຼາດມີສະຖຽນລະພາບ ແລະ ສອດຄ່ອງກັບການປະຕິບັດຂອງສາກົນ.

ການຄິດໄລ່ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນຈາກການໂອນຫຼັກຊັບໃນອັດຕາ 0.1% ຕໍ່ລາຄາໂອນ, ເກັບໃນແຕ່ລະທຸລະກໍາ, ມີຈຸດປະສົງເພື່ອເຮັດໃຫ້ຂັ້ນຕອນທີ່ງ່າຍດາຍແລະສະດວກສໍາລັບນັກລົງທຶນສ່ວນບຸກຄົນ, ແຕ່ບໍ່ເຫມາະສົມສໍາລັບນັກລົງທຶນໄລຍະຍາວຫຼືຜູ້ທີ່ມີລາຍຮັບທີ່ເຫນັງຕີງ, ໂດຍສະເພາະໃນເວລາທີ່ມີການສູນເສຍ, ແຕ່ການຄືນເງິນພາສີແມ່ນບໍ່ມີຖ້າຫາກວ່າການຊໍາລະຊໍາລະບໍ່ໄດ້. ດັ່ງນັ້ນ, ກະຊວງການເງິນຈຶ່ງກໍາລັງສຶກສາແຜນການໃຫ້ບຸກຄົນທີ່ຈະເລືອກເອົາການຕັ້ງຖິ່ນຖານໃນທ້າຍປີໃຫ້ຖືກຕ້ອງຕາມລາຍຮັບຕົວຈິງ, ຮັບປະກັນຄວາມເປັນທໍາ.

ໃນກໍລະນີຈ່າຍເງິນປັນຜົນດ້ວຍຮຸ້ນ, ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນບໍ່ເກີດຂຶ້ນໃນເວລາຈ່າຍ, ແຕ່ຈະຖືກຄິດໄລ່ໃນອັດຕາ 0.1% ຕໍ່ລາຄາໂອນເມື່ອບຸກຄົນໂອນຫຸ້ນເຫຼົ່ານັ້ນ.

ພິເສດແມ່ນກະຊວງການເງິນກໍາລັງຄິດໄລ່ທາງເລືອກໃນການເພີ່ມລະດັບການຫັກລົບຂອງຄອບຄົວ, ພ້ອມດຽວກັນນັ້ນ, ກໍ່ໃຫ້ປັບລະດັບການຫັກຄອບຄົວທີ່ຄິດໄລ່ຕາມລະດັບສະເລ່ຍຂອງຊາດໃຫ້ຫຼາຍຂຶ້ນ ເພື່ອເປັນຜົນປະໂຫຍດໃຫ້ແກ່ປະຊາຊົນບັນດາແຂວງທີ່ທຸກຍາກ ແລະ ເຂດຫ່າງໄກສອກຫຼີກ, ຮັບປະກັນຄວາມເປັນທຳໃຫ້ແກ່ຜູ້ເສຍອາກອນ ແລະ ຫຼີກລ່ຽງຜົນກະທົບຕໍ່ລາຍຮັບງົບປະມານຢ່າງກະທັນຫັນ. ບຸກຄົນທີ່ສ້າງເນື້ອຫາດິຈິຕອລ ແລະ ເຄືອຂ່າຍສັງຄົມແມ່ນອະນຸຍາດໃຫ້ຫັກຄ່າໃຊ້ຈ່າຍທີ່ສົມເຫດສົມຜົນເຖິງ 4 ລ້ານດົ່ງ/ເດືອນ ກ່ອນທີ່ຈະຄິດໄລ່ພາສີເພື່ອສະທ້ອນຄ່າໃຊ້ຈ່າຍຕົວຈິງທີ່ເກີດຂຶ້ນ.

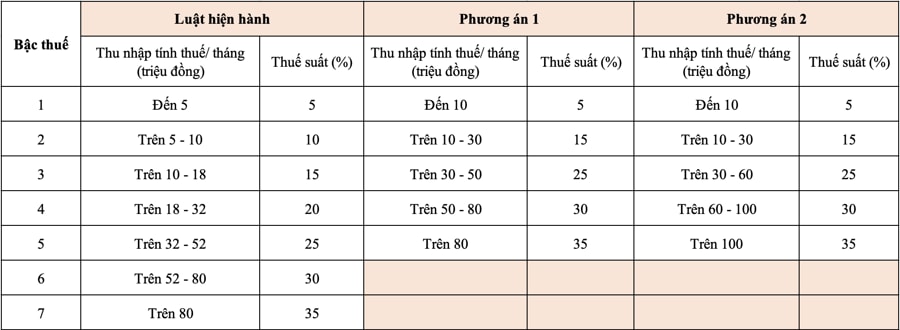

ເນື້ອໃນທີ່ປະຊາຊົນເປັນຫ່ວງທີ່ສຸດແມ່ນຂໍ້ສະເໜີຂອງກະຊວງການເງິນໃຫ້ຫຼຸດຕົວເລກໃນຕາຕະລາງອາກອນລາຍໄດ້ສ່ວນບຸກຄົນລົງເປັນ 5 ລະດັບ ແທນທີ່ 7 ລະດັບຕາມລະບຽບການ ແລະ ອັດຕາພາສີສູງສຸດແມ່ນຍັງເຫຼືອ 35%.

ສະເພາະ, ອີງຕາມຮ່າງ, ກະຊວງການເງິນສະເໜີ 2 ທາງເລືອກໃນການແກ້ໄຂຕາຕະລາງພາສີສະບັບນີ້ ເພື່ອແນໃສ່ຫຼຸດຈໍານວນລະດັບ ແລະ ເປີດກວ້າງຊ່ອງຫວ່າງລາຍຮັບ.

ສຳລັບ 2 ທາງເລືອກທີ່ກະຊວງການເງິນສະເໜີ, ອັດຕາພາສີຕ່ຳສຸດແມ່ນ 5% ເທົ່າກັບລາຍຮັບອາກອນໃນເດືອນ 10 ລ້ານດົ່ງ (ຫຼັງຫັກຄ່າໃຊ້ຈ່າຍໃນຄອບຄົວ ແລະ ຄ່າເສຍອາກອນອື່ນໆ). ອັດຕາພາສີສູງສຸດແມ່ນ 35%, ສໍາລັບລາຍຮັບຕ້ອງເສຍພາສີຫຼາຍກວ່າ 80 ລ້ານດົ່ງ (ທາງເລືອກ 1) ແລະ 100 ລ້ານດົ່ງຂຶ້ນໄປ (ທາງເລືອກ 2). ການຮັດແຄບຈຳນວນວົງເລັບພາສີຈະຊ່ວຍເຮັດໃຫ້ການຄຸ້ມຄອງ ແລະ ການເກັບພາສີງ່າຍຂຶ້ນ, ອຳນວຍຄວາມສະດວກໃຫ້ແກ່ການປະກາດ ແລະ ເຊື່ອມໂຍງເຂົ້າກັບທ່າອ່ຽງການປະຕິຮູບພາສີໃນ ໂລກ .

ສໍາລັບທາງເລືອກ 1, ບຸກຄົນໃນປັດຈຸບັນທີ່ຈ່າຍພາສີຈາກລະດັບ 2 ຂຶ້ນໄປຈະໄດ້ຮັບການຫຼຸດຜ່ອນພາສີເມື່ອທຽບກັບລະດັບປະຈຸບັນ; ແລະຖ້າລວມກັບການປັບລະດັບການຫັກລົບຂອງຄອບຄົວ, ບຸກຄົນທີ່ມີລາຍໄດ້ໃນລະດັບ 1 ກໍ່ຈະໄດ້ຮັບການຫຼຸດຜ່ອນພາສີ.

ສຳລັບທາງເລືອກທີ 2, ໂດຍພື້ນຖານແລ້ວ ແຕ່ລະບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີແຕ່ 50 ລ້ານດົ່ງ/ເດືອນ ຫຼື ຕ່ຳກວ່ານັ້ນ ຈະໄດ້ຫຼຸດພາສີລົງເທົ່າກັບທາງເລືອກທີ 1. ສຳລັບບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີເກີນ 50 ລ້ານດົ່ງ/ເດືອນ, ຫຼຸດລາຍຮັບຈະຫຼາຍກວ່າທາງເລືອກ 1, ສະນັ້ນ ລາຍຮັບງົບປະມານແຫ່ງລັດຈະຫຼຸດລົງຫຼາຍກວ່າທາງເລືອກທີ 1.

ຕາມການຊີ້ນຳຂອງທ່ານຮອງນາຍົກລັດຖະມົນຕີ ໂຮ່ດຶກຟຸກ ທີ່ກອງປະຊຸມໃນຕອນບ່າຍວັນທີ 31/7 ກັບບັນດາກະຊວງ, ສາຂາ, ສະມາຄົມ, ທຸລະກິດຫລັກຊັບ ແລະ ອະສັງຫາລິມະຊັບແລ້ວ, ການປັບປຸງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວໃນຄັ້ງນີ້ ຕ້ອງຮັບປະກັນການປະຕິບັດລະບຽບກົດໝາຍປະຈຸບັນ, ຍຸຕິທຳ, ປະສິດທິຜົນ, ເໝາະສົມ, ໂປ່ງໃສໃນການປະຕິບັດຕົວຈິງ...

ໂດຍສະເພາະແມ່ນຮ່າງກົດໝາຍຕ້ອງພິຈາລະນາ ແລະ ປະເມີນຜົນກະທົບຢ່າງຮອບຄອບ ເມື່ອອອກແບບເນື້ອໃນກ່ຽວກັບອັດຕາພາສີ ແລະ ແຜນທີ່ເສັ້ນທາງການຄິດໄລ່ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນຈາກການໂອນຊັບສິນ ແລະ ຫຼັກຊັບ (ຫຼັກຊັບ, ເງິນປັນຜົນ, ເງິນໂບນັດ) ແລະ ລະດັບການຫັກອອກຂອງຄອບຄົວໃຫ້ແທດເໝາະກັບຊີວິດການເປັນຢູ່ຂອງປະຊາຊົນ ແລະ ແຕ່ລະທ້ອງຖິ່ນ, ເປັນຕົ້ນແມ່ນການພັດທະນາອະສັງຫາລິມະຊັບ ແລະ ຕະຫຼາດຫຼັກຊັບ.

ອາດເວົ້າໄດ້ວ່າ ການປັບປຸງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປີ 2007, ນັບແຕ່ປີ 2009) ເປັນຕົ້ນໄປ ແມ່ນມີຄວາມຈຳເປັນ ພາຍຫຼັງ 15 ປີ ນຳໃຊ້ແລ້ວ.

ທັງນີ້ກໍເພື່ອຕິດຕາມການເໜັງຕີງຕົວຈິງ ແລະ ຄາດໝາຍຂອງທົ່ວສັງຄົມ, ຄາດວ່າ ບໍ່ພຽງແຕ່ປະກອບສ່ວນຍົກສູງກຳລັງຄວາມສາມາດ, ປະສິດທິຜົນ ແລະ ປະສິດທິຜົນຂອງການຄຸ້ມຄອງອາກອນຂອງລັດເທົ່ານັ້ນ, ຫາກຍັງຮັບຮູ້ນະໂຍບາຍແບ່ງເບົາພາລະຂອງປະຊາຊົນ, ສ້າງກຳລັງໜູນໃໝ່ໃຫ້ແກ່ການເຄື່ອນໄຫວ emulation ໃຫ້ອຸດົມສົມບູນ, ຊຸກຍູ້ການຜະລິດ ແລະ ການຊົມໃຊ້, ທັງສະໜອງ ແລະ ຄວາມຕ້ອງການ, ປະກອບສ່ວນເຮັດໃຫ້ GDP ປະເທດເຮົາກ້າວຂຶ້ນສູ່ຍຸກໃໝ່…

ທີ່ມາ: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

(0)