Kekurangan saluran pelaburan yang unggul, wang masih mengalir ke bank

Deposit bank terus meningkat dan mencapai rekod baru, manakala permintaan untuk "surfing" emas dan hartanah semakin perlahan.

|

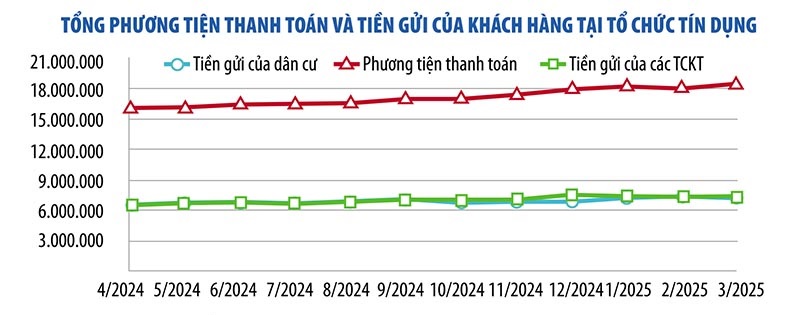

Angka terkini yang baru diumumkan oleh Bank Negara menunjukkan bahawa pada akhir Mac 2025, deposit daripada kedua-dua pelanggan individu dan organisasi ekonomi institusi kredit mencapai hampir 15 juta bilion VND, meningkat 1.8% berbanding bulan sebelumnya. Daripada jumlah itu, deposit daripada penduduk mencecah 7.47 juta VND, meningkat 5.73% pada awal tahun. Deposit daripada perusahaan mencecah 7.52 juta VND, turun 1.92% pada akhir 2024, tetapi meningkat lebih daripada 158,000 bilion VND berbanding bulan sebelumnya.

Menurut Dr. Chau Dinh Linh (Universiti Perbankan Ho Chi Minh City), deposit mengalir dengan kuat ke dalam bank kerana orang ramai berhati-hati dalam konteks ekonomi dan saluran pelaburan lain yang mempunyai banyak potensi risiko dan tidak dapat diramalkan. Walaupun kadar pulangan adalah lebih rendah daripada saluran pelaburan lain, deposit simpanan adalah selamat dan sangat cair.

Begitu juga, Encik Nguyen Quang Huy, Pengarah Eksekutif Fakulti Kewangan dan Perbankan (Universiti Nguyen Trai) berkata walaupun kadar faedah tidak menarik berbanding dengan banyak saluran pelaburan lain, ia sesuai untuk selera risiko majoriti orang (keselamatan adalah keperluan nombor satu). "Pasaran mempunyai banyak saluran pelaburan, tetapi terdapat kekurangan saluran pelaburan yang menarik dari segi hasil, keselamatan dan kecairan. Oleh itu, wang terbiar dalam rakyat masih mengalir terutamanya ke dalam sistem perbankan," kata Encik Huy.

Data Bank Negara menunjukkan bahawa menjelang akhir Mei 2025, kredit dalam keseluruhan ekonomi meningkat sebanyak 6.52%, hampir 3 kali lebih tinggi daripada kadar pertumbuhan dalam tempoh yang sama tahun lepas. Oleh itu, kredit dalam keseluruhan ekonomi telah mencapai skala kira-kira 16.6 juta bilion VND, peningkatan sebanyak 1 juta bilion VND berbanding akhir tahun 2024.

Selepas lonjakan dalam beberapa bulan kebelakangan ini, pasaran hartanah telah menunjukkan tanda-tanda perlahan. Menurut Dr. Tran Xuan Luong, Timbalan Pengarah Institut Penyelidikan Pasaran Harta Tanah Vietnam, pelabur lebih berhati-hati kerana turun naik politik di dunia, serta perubahan dalam institusi domestik. Pasaran hartanah dalam tempoh 6 bulan terakhir 2025 dijangka bergerak ke sisi, mengekalkan keadaan stabil.

Ramai pakar ekonomi juga percaya bahawa selepas tempoh pertumbuhan harga yang panas, pasaran hartanah akan perlahan, dan permintaan untuk "melayari" hartanah akan berkurangan. Kecairan yang perlahan akan menyebabkan aliran tunai ke dalam sektor ini tidak lagi mengalir dengan kuat seperti pada separuh pertama tahun ini.

Dalam pasaran emas, harga jongkong emas SJC meningkat sebanyak 44% dalam 4 bulan pertama tahun ini, tetapi tidak berubah sejak 2 bulan yang lalu. Di dunia , harga emas telah melonjak daripada 2,624 USD/auns pada awal tahun ini kepada hampir 3,500 USD/auns pada akhir April 2025 dan berlegar sekitar 3,400 USD/auns.

Walaupun harga emas dunia diramalkan akan terus meningkat, pakar mengatakan bahawa harga emas berada dalam fasa di mana ia "boleh berubah pada bila-bila masa". Oleh itu, pelabur perlu berhati-hati dan hanya perlu melabur dalam emas jika mereka benar-benar menganggapnya sebagai aset pertahanan atau pelaburan jangka panjang.

"Adalah sukar untuk meramalkan harga emas pada masa akan datang, tetapi saya berpendapat bahawa dalam konteks ketidakstabilan global, pelabur institusi dan individu semakin beralih kepada emas untuk melindung nilai terhadap ketidaktentuan. Di Vietnam, permintaan untuk pelaburan emas masih sangat kukuh, tetapi pelabur mesti berwaspada dan sentiasa bersedia untuk sebarang kejutan," Encik Shaokai Fan, Pengarah Rantau Asia Pasifik Global Bank dan Pengarah Majlis Global Asia-Pasifik mengesyorkan (tidak termasuk World Gold Council)

Mengenai saluran pelaburan saham, Encik Phan Dung Khanh, Pengarah Perunding Pelaburan Maybank Investment Bank, berkata pasaran masih menerima lebih banyak berita positif berbanding berita negatif. Aliran tunai dan kecairan bertambah baik secara beransur-ansur, menyokong sentimen pelabur. Walau bagaimanapun, untuk pasaran berkembang dengan kukuh, maklumat asas seperti pertumbuhan ekonomi atau peningkatan pasaran masih diperlukan...

Menurut pakar, pengesahan Dewan Negara bagi aset digital dan aset kripto dalam Undang-undang Industri Teknologi Digital dan penubuhan Pusat Kewangan Antarabangsa di Vietnam akan membuka saluran pelaburan rasmi baharu. Walau bagaimanapun, saluran pelaburan ini memerlukan pengetahuan khusus dan sangat berisiko, tidak sesuai untuk majoriti pelabur.

Apabila semua saluran pelaburan tidak stabil, majoriti pelabur masih mengutamakan pemeliharaan modal - kelebihan terbesar deposit simpanan. "Ini menjelaskan mengapa wang terbiar masih mengalir ke bank walaupun kadar faedah simpanan rendah," kata Dr. Nguyen Tri Hieu, pakar ekonomi.

Persatuan Perniagaan Emas Vietnam baru-baru ini menghantar kiriman untuk mengulas tentang Draf Pindaan dan Tambahan kepada Dekri 24 mengenai Pengurusan Pasaran Emas (Dekri 24).

Terutama, Persatuan telah mencadangkan untuk tidak menambah institusi kredit, terutamanya bank perdagangan, untuk mengambil bahagian dalam pengeluaran dan perdagangan jongkong emas.

Menjelaskan demikian, VGTA berkata, mengikut Undang-undang Institusi Kredit bertarikh 18 Januari 2024, bank perdagangan tidak mempunyai fungsi untuk mengeluarkan emas. Tugas utama bank perdagangan adalah perdagangan mata wang (terutama aktiviti kredit) dan menyediakan perkhidmatan pembayaran.

"Sekiranya bank perdagangan dibenarkan mengambil bahagian dalam pengeluaran dan perdagangan jongkong emas, mereka akan terpaksa menggunakan sejumlah besar modal untuk melabur dalam kilang, jentera, melatih pekerja, dan melabur dalam bidang yang bukan dalam fungsi dan tugas utama mereka untuk menyediakan kredit dan modal sokongan untuk pengeluaran dan perusahaan perniagaan untuk mencapai sasaran pertumbuhan ekonomi," kata Persatuan itu.

Selain itu, bank perdagangan bukanlah organisasi khusus dalam pengeluaran dan perdagangan emas dan sejarah telah membuktikan bahawa bank perdagangan tidak berkesan dalam mengeluarkan dan berdagang jongkong emas sebelum 2012.

"Sesetengah bank perdagangan telah meninggalkan akibat yang berpanjangan dan tidak dijangka yang telah distabilkan berkat hala tuju Bank Negara yang berkesan dan ditentukan," tegas VGTA.

Di samping itu, Persatuan Perniagaan Emas Vietnam juga mengulas mengenai peraturan mengenai syarat pemberian lesen untuk menghasilkan jongkong emas untuk perusahaan dengan modal piagam VND1,000 bilion atau lebih.

Persatuan percaya bahawa peraturan ini terlalu ketat, hanya 1 hingga 3 perusahaan pengeluaran dan perdagangan emas boleh memenuhi syarat ini.

Dengan peraturan di atas, bilangan perusahaan yang mengambil bahagian dalam pengeluaran jongkong emas adalah tidak ketara, menyukarkan pasaran untuk berkembang dan terdapat risiko bahawa Negara akan terus memegang monopoli, mengurangkan kepelbagaian dan mengehadkan bekalan jongkong emas.

Atas sebab di atas, Persatuan mengesyorkan modal piagam sebanyak 500 bilion VND atau lebih adalah sesuai. Di samping itu, adalah perlu untuk memberi tumpuan kepada kapasiti pengeluaran perusahaan, kecekapan perniagaan, reputasi perniagaan, jenama di pasaran, reka bentuk dan kualiti jongkong emas; dan pematuhan peraturan negeri berkaitan perdagangan emas.

|

Mengenai pengeluaran had tahunan dan lesen bagi setiap eksport, import jongkong emas dan import emas mentah untuk perusahaan pembuatan jongkong emas dalam draf itu, Persatuan percaya bahawa ia harus dipertimbangkan untuk dibuang.

Kerana peraturan ini meningkatkan sub-lesen, meningkatkan prosedur pentadbiran untuk perniagaan, menghalang aktiviti eksport jongkong emas dan menjana semula mata wang asing untuk negara. Pada masa yang sama, ia kehilangan peluang pengeluaran dan perniagaan untuk perniagaan kerana pasaran emas dunia turun naik secara berterusan dan dipengaruhi oleh banyak faktor.

Jika perniagaan menunggu setiap prosedur pelesenan, mereka akan kehilangan peluang untuk mengeksport atau mengimport pada harga terbaik, menjejaskan kecekapan pengeluaran dan aktiviti eksport.

Persatuan itu juga mencadangkan untuk hanya mengawal selia Bank Negara untuk memberikan kuota tahunan bagi import dan eksport bar emas dan import emas mentah, yang diperuntukkan kepada setiap perusahaan dari suku pertama tahun mengikut prinsip publisiti, ketelusan, dan tiada sub-lesen.

Atas dasar itu, perusahaan secara proaktif memilih masa dan volum (dalam had) untuk mengimport atau mengeksport untuk mencapai kecekapan tertinggi. Perusahaan melaporkan secara berkala mengenai pelaksanaan had import dan eksport emas kepada Bank Negara. Bank Negara akan mempertimbangkan dan memutuskan sebarang pelarasan tambahan kepada had tersebut.

Di samping itu, adalah disyorkan supaya Jawatankuasa Penggubal mempertimbangkan mekanisme untuk menggalakkan import emas mentah untuk menghasilkan jongkong emas dan barang kemas bagi memenuhi permintaan pasaran domestik dan memberi perkhidmatan kepada eksport dan penjanaan semula mata wang asing, dan tidak seharusnya mewujudkan mekanisme untuk aktiviti komersial (import dan eksport jongkong emas).

Isi rumah perniagaan pertanian boleh meminjam sehingga 500 juta VND tanpa cagaran

Kerajaan baru sahaja mengeluarkan Dekri No. 156/2025/ND-CP yang meminda dan menambah beberapa perkara Dekri No. 55/2015/ND-CP bertarikh 9 Jun 2015 Kerajaan mengenai polisi kredit untuk pembangunan pertanian dan luar bandar, yang telah dipinda dan ditambah beberapa pasal 116ND/CP No. 18/CP No. 116/CP No. 7, 2018 Kerajaan.

Sehubungan itu, Dekri meningkatkan jumlah maksimum pinjaman tidak bercagar untuk individu, isi rumah, koperasi, isi rumah perniagaan, koperasi, kesatuan koperasi dan pemilik ladang untuk memenuhi keperluan modal untuk pengeluaran pertanian pelanggan semasa.

Khususnya, had pinjaman tidak bercagar untuk individu dan isi rumah dinaikkan daripada 100-200 juta VND kepada 300 juta VND.

Had pinjaman tidak bercagar untuk koperasi dan isi rumah perniagaan dinaikkan daripada VND300 juta kepada VND500 juta.

Jumlah pinjaman tidak bercagar untuk pemilik ladang dinaikkan daripada VND 1-2 bilion kepada VND 3 bilion.

Tahap pinjaman tidak bercagar untuk koperasi dan kesatuan koperasi dinaikkan daripada 1 - 3 bilion VND kepada 5 bilion VND.

Dekri ini juga mengurangkan prosedur pentadbiran, memudahkan pelanggan meminjam modal daripada institusi kredit. Sehubungan itu, kandungan yang berkaitan dengan keperluan untuk mengemukakan sijil hak guna tanah dan tanah tanpa pertikaian yang disahkan oleh Jawatankuasa Rakyat di peringkat komune dikeluarkan; pada masa yang sama, ia menetapkan bahawa pelanggan boleh meminjam tanpa cagaran dan institusi kredit mesti bersetuju (bukan keperluan mandatori seperti yang ditetapkan sebelum ini) kepada pelanggan menyerahkan kepada institusi kredit sijil hak guna tanah dan pemilikan aset yang melekat pada tanah pelanggan semasa tempoh pinjaman tanpa cagaran di institusi kredit.

Dekri ini juga meminda peruntukan mengenai penyusunan semula pembayaran balik hutang, mengekalkan kumpulan hutang dan menyediakan peruntukan untuk mengendalikan risiko ke arah menugaskan State Bank of Vietnam untuk mengawal selia penyusunan semula pembayaran balik hutang bagi hutang yang disimpan dalam kumpulan hutang yang sama mengikut Dekri 55/2015/ND-CP; pada masa yang sama, ia menyediakan panduan mengenai klasifikasi hutang dan menyediakan peruntukan risiko untuk hutang yang disimpan dalam kumpulan hutang yang sama untuk mematuhi Undang-undang Institusi Kredit 2024 dan peraturan undang-undang yang berkaitan.

Kandungan yang baru ditambah dalam Dekri tersebut adalah: Menambah beberapa konsep yang berkaitan dengan dasar pengampunan hutang untuk memudahkan pengampunan hutang dan konsisten dengan realiti pengampunan hutang pada masa lalu; Menambah polisi kredit untuk menggalakkan pertanian organik dan pekeliling menikmati polisi kredit sama seperti pelanggan yang mengeluarkan pertanian berteknologi tinggi, menghubungkan dalam pengeluaran pertanian (mengenai tahap pinjaman tidak bercagar, mekanisme pengendalian risiko) agar selaras dengan trend semasa pembangunan pertanian mengikut model baharu di bawah arahan Perdana Menteri...

Pindaan dan tambahan Dekri ini adalah untuk mematuhi keperluan modal semasa untuk pengeluaran pertanian dan terus menggalakkan kecekapan, dipraktikkan pada masa akan datang selaras dengan dasar dan arahan Parti dan Negara, menyumbang kepada membuka lebih banyak sumber untuk sektor pertanian luar bandar, menyumbang kepada usaha bersama untuk menyelesaikan matlamat mempercepatkan, menembusi, dan mencapai garis penamat sosioekonomi negara pada masa akan datang. mengikut model kerajaan tempatan 2 peringkat.

Dekri akan berkuat kuasa mulai 1 Julai 2025.

Berkongsi kebakaran dengan Menteri Kewangan Nguyen Van Thang dalam sesi soal jawab pada pagi 19 Jun, Gabenor Bank Negara Vietnam (SBV) Nguyen Thi Hong berkata bahawa adalah perlu untuk mempelbagaikan sumber modal untuk ekonomi, bukannya hanya bergantung kepada modal bank. Walau bagaimanapun, Gabenor juga memberi amaran bahawa apabila menggerakkan modal untuk projek besar, adalah perlu untuk mengira keupayaan untuk meminjam dan membayar balik hutang.

|

Menurut Gabenor, pertumbuhan semasa ekonomi Vietnam banyak bergantung kepada modal tetapi kecekapan tidak tinggi, seperti yang ditunjukkan oleh indeks ICOR yang masih tinggi berbanding rantau ini, menunjukkan kecekapan penggunaan modal perlu dipertingkatkan lagi.

Walaupun Vietnam telah menarik sejumlah besar modal pelaburan asing, terutamanya modal FDI, ia masih belum mengambil kesempatan daripada banyak kelebihan modal, terutamanya dalam pemindahan teknologi dan kapasiti pengurusan, dan masih belum berhubung dengan sektor domestik. Gabenor percaya bahawa pada masa akan datang, perlu ada "pembaharuan" dalam strategi tarikan FDI ke arah menggalakkan pemindahan teknologi, pengurusan dan lebih banyak hubungan dengan ekonomi domestik.

Bersetuju dengan pendapat Menteri Kewangan bahawa pertumbuhan ekonomi yang tinggi perlu bergantung kepada modal dalam dan luar negara, Gabenor berkata bahawa modal asing adalah sangat pelbagai seperti: modal FDI, modal FII, pinjaman asing... Dengan sasaran hutang awam dan hutang asing semasa, ruang pinjaman asing Vietnam masih sangat terbuka.

Walau bagaimanapun, daripada pengalaman dalam pengurusan makro, Gabenor menyatakan tentang peminjaman dan penggunaan modal.

Secara khusus, menurut Gabenor, modal domestik pada masa ini sangat bergantung kepada sistem perbankan, termasuk modal jangka pendek, modal jangka sederhana dan panjang. Kredit/KDNK terkumpul pada penghujung tahun 2024 telah mencapai 134%, jika ia terus meningkat, ia akan menimbulkan risiko kepada sistem perbankan dan menyebabkan akibat kepada ekonomi, menyukarkan pencapaian matlamat kedua-dua pertumbuhan ekonomi yang tinggi dan mampan.

"Ini adalah isu yang perlu diberi perhatian oleh kementerian dan sektor pada masa akan datang apabila mengimbangi modal untuk sasaran pertumbuhan ekonomi yang tinggi," saran Gabenor.

Pemimpin SBV juga berkata bahawa permintaan untuk modal pelaburan domestik pada masa akan datang adalah sangat besar. Mulai sekarang hingga 2030, dengan wawasan 2045 dan khususnya 2030, dijangkakan banyak projek dengan modal pelaburan yang besar akan dilaksanakan, seperti pembinaan tambahan 2,000 km lebuh raya (kini projek lebuh raya Utara-Selatan dengan jumlah modal pelaburan yang besar sedang dilaksanakan), pelaburan dalam pembinaan banyak lapangan terbang, pelabuhan VIII...

Gabenor mengesyorkan bahawa, mulai sekarang, kementerian dan cawangan berfungsi perlu mengira di mana untuk menggembleng modal, bagaimana untuk meminjam dan membayar balik hutang, bagaimana untuk membahagikan modal, bagaimana untuk menyimpan sumber modal... untuk memastikan bahawa mereka tidak menimbulkan tekanan yang besar terhadap risiko makro.

Bank Negara Vietnam berkata, sebagai nadi ekonomi, dalam beberapa tahun kebelakangan ini, kredit sistem perbankan telah meningkat secara purata 14-15% setahun, tahap yang tinggi berbanding dengan rantau ini. Pada tahun 2025, untuk mencapai sasaran pertumbuhan tinggi sebanyak 8% atau lebih, Bank Negara Vietnam telah menetapkan sasaran pertumbuhan sebanyak 16% dan boleh menyesuaikannya jika inflasi terkawal.

"Dalam konteks ekonomi yang sangat terbuka, pengurusan dasar monetari telah melakukan usaha yang hebat pada masa lalu. Pada masa akan datang, Bank Negara akan terus mengikuti perkembangan untuk melaksanakan alat pengurusan, pada masa yang sesuai dan dalam dos yang tepat untuk mengawal inflasi, menstabilkan ekonomi makro, menstabilkan pasaran pertukaran asing dan memastikan keselamatan sistem perbankan. Ini adalah titik asas kerana jika mata wang dan pertukaran asing akan menjadi sangat sukar, jika ia akan menjadi fluktuatif sebelum mata wang dan pertukaran asing. perniagaan untuk dibangunkan," ikrar Gabenor.

Menurut data 2025 yang baru dikeluarkan oleh Majlis Emas Dunia (WGC), 95% pengurus rizab berkata mereka menjangkakan bank pusat akan terus meningkatkan rizab emas mereka dalam tempoh 12 bulan akan datang. Ini adalah rekod tertinggi berbanding hasil tinjauan dari 2019 hingga sekarang. Pengurus rizab masih mengekalkan pandangan positif terhadap emas dalam konteks emas mencapai banyak rekod tertinggi dan bank pusat mengekalkan pembelian emas selama 15 tahun berturut-turut.

|

Malah, tinjauan Rizab Emas Bank Pusat (CBGR) 2025, yang mengumpul data daripada 73 bank pusat di seluruh dunia, mendapati bahawa hampir 43% daripada bank pusat merancang untuk meningkatkan rizab emas mereka pada tahun akan datang.

Rancangan berterusan oleh bank pusat di seluruh dunia untuk membeli lebih banyak rizab emas menunjukkan bahawa emas terus berfungsi sebagai aset tempat selamat yang membantu mengurangkan risiko dalam keadaan ketidaktentuan ekonomi dan geopolitik yang berpanjangan yang memberi tekanan kepada pengurus rizab.

Tiga sebab utama mengapa bank pusat dan pengurus rizab mengutamakan memegang emas sebagai aset pada masa ini ialah: keupayaan mengekalkan nilai jangka panjang emas (80%), peranan emas sebagai pempelbagai portfolio yang berkesan (81%), dan prestasi emas semasa krisis (85%).

Bank-bank pusat dalam pasaran baru muncul dan ekonomi membangun (EMDE) sekali lagi mengekalkan pandangan positif mengenai bahagian masa depan emas dalam portfolio rizab mereka.

Dua puluh lapan daripada 58 (48%) negara EMDE yang ditinjau berkata rizab emas mereka akan meningkat dalam tempoh 12 bulan akan datang, manakala tiga daripada 14 (21%) negara maju mempunyai niat yang sama, lebih tinggi daripada tahun lepas.

Kadar faedah kekal sebagai pemacu utama permintaan emas di kedua-dua kumpulan negara. Walau bagaimanapun, walaupun inflasi (84%) dan geopolitik (81%) merupakan kebimbangan utama bagi EMDE, 67% dan 60% responden daripada ekonomi maju berkongsi kebimbangan yang sama.

Terutamanya, lebih banyak bank pusat meningkatkan pegangan emas mereka di dalam negara. Secara khusus, 59% daripada bank pusat memegang emas dalam rizab negara mereka, meningkat daripada 41% pada 2024.

Di samping itu, kebanyakan bank pusat yang dikaji (73%) percaya bahawa bahagian dolar AS dalam rizab global akan menurun dengan kadar yang sederhana atau tinggi dalam tempoh lima tahun akan datang. Walau bagaimanapun, institusi ini juga percaya bahawa bahagian mata wang lain (seperti euro atau yuan) dan emas dalam rizab global akan meningkat dalam tempoh yang sama.

Encik Shaokai Fan, Pengarah Asia-Pasifik (tidak termasuk China) dan Pengarah Bank Pusat Global di Majlis Emas Dunia, mengesahkan bahawa angka hampir separuh daripada bank pusat yang mengambil bahagian dalam tinjauan yang berhasrat untuk meningkatkan pegangan emas mereka tahun depan, dalam konteks emas mencapai banyak harga rekod pada 2025, adalah luar biasa.

"Angka ini mencerminkan keadaan kewangan dan geopolitik global semasa. Pada masa yang sama, ia menunjukkan bahawa emas mengekalkan peranannya sebagai aset strategik dalam konteks dunia yang menghadapi ketidakstabilan dan turun naik. Kebimbangan mengenai kadar faedah, inflasi dan ketidakstabilan mendorong bank pusat beralih kepada emas untuk mengurangkan risiko," kata Encik Shaokai Fan.

Pelabur lebih optimistik tentang Fed mengurangkan kadar faedah selepas data ekonomi AS menunjukkan Indeks Harga Pengguna (CPI) pada Mei 2025 lebih rendah daripada jangkaan. Sehubungan itu, CPI AS meningkat 0.1% pada bulan Mei, lebih rendah daripada ramalan 0.2% ahli ekonomi yang ditinjau oleh Dow Jones. Oleh itu, pelabur meramalkan kebarangkalian 80% bahawa Fed akan mengurangkan kadar faedah pada September 2025, dengan pemotongan kadar kedua seawal Oktober.

Di pasaran dunia, dolar AS jatuh mendadak berikutan kesan jangkaan pemotongan kadar faedah Fed, ketegangan geopolitik, data inflasi AS yang lebih rendah daripada jangkaan, serta perkembangan dalam rundingan perdagangan AS-China. Indeks USD jatuh kepada 97.86 mata pada sesi terakhir minggu ini - turun lebih daripada 9% berbanding awal tahun. Kelemahan ini terutamanya berpunca daripada kebimbangan mengenai pertumbuhan ekonomi dan dasar perdagangan daripada AS.

Encik Dinh Duc Quang, Pengarah Bahagian Dagangan Mata Wang, UOB Vietnam Bank, berkata dengan prospek kadar faedah USD menurun, bersama-sama dengan kesukaran jangka pendek akibat kesan turun naik tarif ke atas prospek ekonomi dan menarik aliran pelaburan ke dalam aset di AS, UOB meramalkan bahawa Indeks USD dan Indeks USD mungkin berada di bawah tekanan untuk jatuh di bawah 120 bulan. 97 pada awal 2026.

Profesor Madya, Dr. Nguyen Huu Huan, Pensyarah Kanan di Universiti Ekonomi, Ho Chi Minh City, berkata penurunan dalam Indeks USD telah membantu mengurangkan tekanan ke atas kadar pertukaran VND/USD. Bagaimanapun, kadar pertukaran masih dikekalkan pada paras yang tinggi, menunjukkan tekanan ini masih wujud. Di samping itu, kadar pertukaran cenderung bermusim, ia mungkin menurun pada masa ini, tetapi dijangka mula meningkat semula sekitar Ogos 2025.

Kadar pertukaran VND/USD pusat yang disenaraikan oleh Bank Negara Vietnam (SBV) pada 13 Jun menurun sebanyak VND15, turun kepada VND24,975/USD. Bank perdagangan mengekalkan harga USD tidak berubah, Vietcombank dibeli pada VND25,820 - 25,850/USD, dijual pada VND26,210/USD.

Dalam laporan yang diterbitkan pada 9 Jun 2025, UOB berkata bahawa sejak awal suku tahun, VND telah menyusut sebanyak 1.8%, mencapai rekod rendah baharu VND26,000/USD. Kelemahan ini terutamanya berpunca daripada prospek ekonomi yang kurang positif dan peningkatan risiko AS mengenakan semula tarif 46% jika rundingan tidak mencapai kemajuan yang ketara.

Faktor di atas dijangka terus memberi tekanan kepada VND dalam jangka pendek. UOB percaya bahawa VND masih akan turun naik dalam julat harga yang lemah dalam julat dagangan dengan USD sehingga akhir Q3/2025. Walau bagaimanapun, mulai Q4/2025 dan seterusnya, VND mungkin mula memperoleh semula momentum pemulihan, sejajar dengan aliran peningkatan umum mata wang Asia apabila ketidaktentuan perdagangan beransur-ansur reda.

Menurut pakar ekonomi UOB, inflasi di Vietnam agak reda, pada kira-kira 3.1% yoy pada Mac dan April 2025, turun daripada purata 3.6% pada 2024 dan 3.26% pada 2023, dan di bawah sasaran 4.5%. Latar belakang inflasi yang jinak, sementara ketegangan perdagangan global dan ketidaktentuan tarif yang meningkat, membuka kemungkinan dasar monetari SBV melonggarkan.

Walau bagaimanapun, tidak seperti beberapa negara di rantau ini, kelemahan kadar pertukaran adalah faktor yang perlu dipertimbangkan oleh SBV. UOB meramalkan bahawa SBV akan mengekalkan kadar faedah dasar tidak berubah, dengan kadar pembiayaan semula dikekalkan pada 4.50%.

Jika keadaan perniagaan domestik dan pasaran buruh melemah dengan ketara, UOB menjangkakan SBV boleh mengurangkan kadar pembiayaan semula sekali kepada paras terendah Covid-19 sebanyak 4%, diikuti dengan pengurangan 50 mata asas lagi kepada 3.50%, dengan syarat pasaran pertukaran asing kekal stabil dan Fed mengurangkan kadar.

Menurut penganalisis UOB, VND akan terus turun naik dalam julat harga yang lemah dalam julat dagangan dengan USD sehingga akhir Q3/2025. Walau bagaimanapun, mulai Q4/2025 dan seterusnya, VND mungkin mula memperoleh semula momentum pemulihannya, sejajar dengan aliran peningkatan umum mata wang Asia apabila ketidaktentuan perdagangan beransur-ansur reda. UOB mengemas kini ramalannya untuk kadar pertukaran VND/USD pada 26,300 VND/USD pada Q3/2025, 26,100 VND/USD pada Q4/2025, 25,900 VND/USD pada Q1/2026 dan 25,700 VND/USD pada Q2/2026.

Encik Pyon Young Hwan, Pengarah Pertukaran Asing dan Derivatif, Shinhan Bank Vietnam, berkata jika Fed mengurangkan kadar faedah, ia akan menjadi peluang bagi pasaran sedang pesat membangun seperti Vietnam untuk mempunyai lebih banyak ruang untuk melonggarkan dasar monetari. Pemotongan kadar faedah Fed boleh membantu menstabilkan kadar pertukaran VND/USD, mewujudkan keadaan yang menggalakkan untuk Bank Negara melaksanakan langkah pelonggaran dasar monetari dengan lebih fleksibel.

Walau bagaimanapun, Vietnam mungkin masih perlu mengekalkan kadar faedah yang lebih tinggi daripada AS untuk tempoh masa tertentu. Menurut pakar Shinhan Bank, dalam jangka pendek, trend kadar pertukaran VND/USD bergantung kepada keputusan pusingan pertama rundingan tarif antara AS dan Vietnam. Shinhan Vietnam meramalkan bahawa menjelang akhir suku ketiga 2025, kadar pertukaran akan turun naik sekitar 25,600 - 26,000 VND/USD.

![[Foto] Setiausaha Agung Lam menerima Timbalan Perdana Menteri Slovakia dan Menteri Pertahanan Robert Kalinak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

Komen (0)