Het groeipotentieel voor effectenbedrijven kan dit jaar afkomstig zijn van de obligatie- en margesegmenten, na een jaar 2024 waarin een positieve winstgroei werd geregistreerd.

Het groeipotentieel voor effectenbedrijven kan dit jaar afkomstig zijn van de obligatie- en margesegmenten, na een jaar 2024 waarin een positieve winstgroei werd geregistreerd.

|

| In 2025 kan de winstgroei van effectenmaatschappijen verbeteren dankzij het verlagen van de bedrijfskosten |

Winsten zetten hersteltrend voort

Uit statistieken over de bedrijfsresultaten van effectenmaatschappijen in 2024 blijkt dat de meeste bedrijven een aanzienlijke winstgroei laten zien. Dit weerspiegelt het algemene marktniveau wanneer de eerste helft van het jaar optimistisch is en in de tweede helft van het jaar rustig blijft.

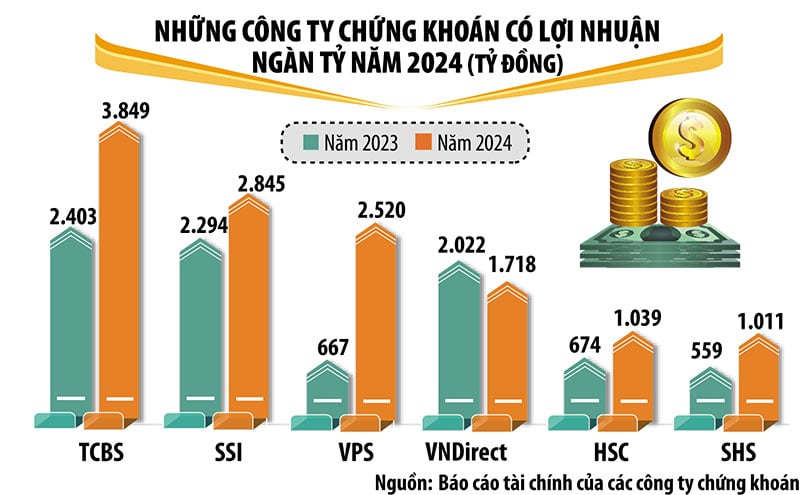

In 2024 zullen zes effectenbedrijven een winst van meer dan duizend miljard VND behalen, waaronder bekende en prestigieuze namen in de sector, waaronder TCBS, SSI, VPS, VNDirect, HSC en SHS. TCBS is de koploper in de sector qua winst met een winst na belastingen van bijna 3.850 miljard VND in 2024, een stijging van 60% ten opzichte van 2023.

Vergeleken met 2023 hebben VPS, HSC en SHS een sterke winstgroei laten zien en zijn ze de groep van biljoenen dollars winst binnengekomen. Hoewel de winst licht daalde, was dit voldoende om VPBankS uit de groep te laten vallen. Met uitzondering van VNDirect, waarvan de winst met 15% daalde, boekten alle effectenbedrijven met winsten van meer dan biljoenen dollars een groei met dubbele cijfers.

In 2024 boekten bedrijven die door banken worden gesteund, zoals SHS, HDBS, TPS, KAFI en enkele onlangs geherstructureerde effectenmaatschappijen zoals LPBS en UPSC, allemaal een hoge winstgroei.

Marginleningen en eigen handelsactiviteiten leveren nog steeds het grootste deel van de omzet van effectenmaatschappijen, terwijl de inkomsten uit effectenbemiddeling daalden als gevolg van concurrentie op het gebied van servicekosten en een daling van de transactiewaarde op de markt in de tweede helft van het jaar.

In de periode 2021-2024 hebben alle effectenmaatschappijen hun kapitaal verhoogd, waardoor een stabielere buffer is ontstaan in de periode van toenemende concurrentie. Met name de kapitaalomvang van de groep effectenmaatschappijen die gerelateerd is aan banken is sterk toegenomen.

De verwachting dat de Vietnamese aandelenmarkt in 2025 een upgrade zal ondergaan, schept een positief sentiment en de verwachting van een sterkere groei onder effectenmaatschappijen dit jaar. Naast kansen zijn er echter ook veel uitdagingen en is het groeipotentieel van elke effectenmaatschappij niet geheel gelijk.

|

Groeipotentieel van obligaties en deposito's

Het analyseteam van SSI schat dat de omzetgroei van effectenbedrijven in 2025 enigszins beperkt zal zijn, maar dat de winstgroei kan verbeteren dankzij lagere bedrijfskosten.

De geraamde inkomsten uit commissies en vergoedingen van het effectenbemiddelingssegment blijven in 2025 vrijwel ongewijzigd, terwijl de lichte stijging van de transactiewaarde de dalende trend in transactiekosten als gevolg van de felle concurrentie tussen effectenmaatschappijen gedeeltelijk kan compenseren. De aanzienlijke kapitaalverhoging in 2024 en het plan voor 2025 zullen de inkomsten uit margeleningen blijven ondersteunen, hoewel het onwaarschijnlijk is dat deze groei doorzet in volatiele marktomstandigheden. Bovendien kan de nettorentemarge (NIM) dalen als gevolg van concurrentie en een stijgende rente.

SSI verwacht dat het investment banking-segment zich geleidelijk zal herstellen dankzij een aantal lopende beursintroducties en dat het segment obligatie-uitgifte zal toenemen wanneer de markt voor bedrijfsobligaties herstelt. Voor het segment eigen handel wordt verwacht dat de inkomsten uit depositocertificaten/waardepapieren een groot aandeel zullen behouden.

VIS Rating verwacht ook dat de winstgevendheid van de effectenindustrie in 2025 zal verbeteren dankzij hogere inkomsten uit margeleningen en obligatiebeleggingen. VIS Rating verwacht dat de kredietwaardigheid van Vietnamese effectenbedrijven in 2025 licht zal verbeteren ten opzichte van het voorgaande jaar, voornamelijk dankzij hogere winsten uit de groei van margeleningen en obligatie-uitgiften.

Volgens de VIS-rating zal het beleggerssentiment in 2025 worden ondersteund door sterke economische groei en een verbeterde algehele financiële gezondheid van bedrijven. Voortdurende inspanningen om de marktinfrastructuur te verbeteren, zullen beleggers aantrekken naar de binnenlandse aandelen- en obligatiemarkten.

Private banking-filialen zullen in 2025 een winstgroei van ongeveer 25% in de sector genereren. Deze bedrijven kunnen profiteren van het klantenbestand en de kapitaalbasis van hun moederbank. Naarmate de obligatie-uitgifte in 2025 toeneemt, zullen de inkomsten uit obligatiebeleggingen en advieskosten stijgen, dankzij de sterke klantrelaties en het uitgebreide distributienetwerk van de bank.

VIS Rating is echter ook van mening dat de winstgroeimogelijkheden voor buitenlandse bedrijven beperkt zullen zijn vanwege het gebrek aan schaalvoordelen bij brokerage- en margeleningsactiviteiten en het bescheiden klantenbestand.

De portefeuille van de sector met risicovolle activa, voornamelijk bedrijfsobligaties, zal toenemen, met name voor bedrijven die gelieerd zijn aan private banks. Banken en hun filialen werken nauw samen om leningen te verstrekken aan grote bedrijven. Deze effectenmaatschappijen kunnen zich ook verbinden tot meer obligatie-inkopen naarmate ze meer obligaties aan particuliere beleggers verstrekken.

De kredietverliezen in de sector zullen echter stabiel blijven dankzij een daling van de wanbetalingen. Een sterk economisch klimaat zal de kasstromen en de schuldaflossing van bedrijven ondersteunen.

Privatebankfilialen richten hun margeleningen doorgaans op een paar grote klanten en zijn daardoor blootgesteld aan hogere risico's. Het activarisico wordt echter over het algemeen goed beheerst door aanzienlijke zekerheden. De hefboomwerking in de sector blijft laag dankzij nieuwe kapitaalverhogingen.

Met name bedrijven die verbonden zijn met private banken zullen hogere kapitaalverhogingen doorvoeren dan vergelijkbare bedrijven dankzij de kapitaalsteun van banken om de vermogensgroei te bevorderen. Aan de andere kant kunnen buitenlandse effectenmaatschappijen de kortetermijnleningen van banken verhogen om hun margeleningen uit te breiden. Het herfinancieringsrisico is beperkt wanneer bedrijven goede toegang hebben tot diverse kapitaalbronnen.

Bron: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Foto] Da Nang: Water trekt zich geleidelijk terug, lokale autoriteiten maken gebruik van de schoonmaakactie](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Reactie (0)