|

VIB heeft de resultaten over de eerste negen maanden van het jaar bekendgemaakt en rapporteerde een winst van meer dan 7.040 miljard VND, een stijging van 7% ten opzichte van dezelfde periode vorig jaar. |

Positieve groei met behoud van een sterke en solide balans.

Per 30 september 2025 bedroegen de totale activa van VIB meer dan 543.000 miljard VND, een stijging van 10% ten opzichte van het begin van het jaar. De uitstaande leningen bereikten bijna 373.000 miljard VND, een stijging van 15% ten opzichte van het begin van het jaar, met een gelijkmatige verdeling over de drie belangrijkste bedrijfssegmenten: particuliere klanten, zakelijke klanten en financiële instellingen.

De klantendeposito's lieten een groei zien van meer dan 11%, tot bijna 308.000 miljard VND. Opvallend is dat de CASA-saldi en Super Yield -rekeningen met 39% stegen ten opzichte van het begin van het jaar, wat de effectiviteit aantoont van de strategie om de ongebruikte cashflow te optimaliseren. In het derde kwartaal van 2025 lanceerde VIB bovendien officieel een oplossing die Super Yield-rekeningen combineert met Smart Card-betaalkaarten met cashback, met als doel "de trend in winstgevendheid te leiden".

|

Het VIB-winstgevende duo zorgt ervoor dat uw geld tot wel 9,3% rendement oplevert. |

De kwaliteit van de activa bleef in het derde kwartaal aanzienlijk verbeteren, met een daling van de non-performing loan ratio naar 2,45%, een afname van 0,23 procentpunt ten opzichte van het einde van het eerste kwartaal. De kredietportefeuille van VIB behield een evenwichtige verdeling, waarbij meer dan 73% van de uitstaande leningen zich in de retail- en mkb-segmenten bevond. Meer dan 90% van de retailkredieten was gedekt door volledig legaal vastgoed, geconcentreerd in grote stedelijke gebieden. Daarnaast was 27% van de kredietportefeuille toegewezen aan bedrijven en financiële instellingen, met name aan marktleiders in de sectoren buitenlandse directe investeringen (FDI), staatsbedrijven en de private sector.

In het derde kwartaal heeft de bank 14% bonusaandelen uitgekeerd, waarmee de totale uitbetaling van dividenden in contanten en aandelen op 21% kwam. De indicatoren voor het veiligheidsbeheer van de bank bleven op optimaal niveau, met een kapitaaladequaatheidsratio (CAR) volgens Basel II van 12,4% (vereiste: boven 8%), een loan-to-deposit ratio (LDR) van 79% (vereiste: onder 85%), een ratio van kortetermijnfinanciering voor middellange- en langetermijnleningen van 27% (vereiste: onder 30%) en een netto stabiele financieringsratio (NSFR) volgens Basel III van 107% (standaard volgens Basel III: boven 100%).

De winst over de eerste negen maanden steeg met 7%, wat de diversificatie van de inkomstenbronnen bevorderde.

Aan het einde van de eerste negen maanden van 2025 boekte VIB een totale operationele omzet van meer dan 14.700 miljard VND en een winst vóór belastingen van meer dan 7.040 miljard VND, een stijging van 7% ten opzichte van dezelfde periode vorig jaar. De netto rentebaten bedroegen bijna 11.900 miljard VND en bleven daarmee de belangrijkste bron van inkomsten, doordat de bank de kredietverlening aan alle klantsegmenten verhoogde. In navolging van de overheidsrichtlijn inzake kredietondersteuning handhaafde VIB de rentetarieven op een redelijk niveau, wat bijdroeg aan het economisch herstel. De netto rentemarge (NIM) bereikte 3,2%, waarmee een evenwicht tussen winstgevendheid en activakwaliteit werd gewaarborgd.

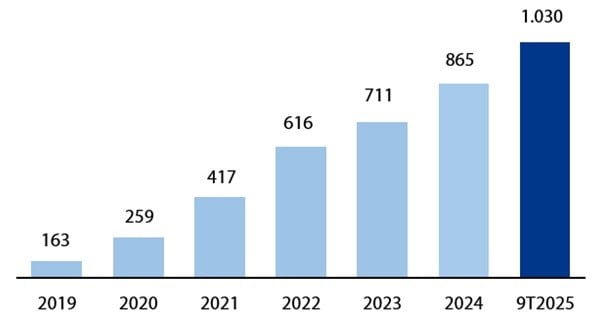

De niet-rente-inkomsten leverden een positieve bijdrage en vertegenwoordigden meer dan 19% van de totale bedrijfsinkomsten, voornamelijk afkomstig van vergoedingen en dienstverlening. Op 30 september 2025 waren er meer dan een miljoen creditcards van VIB in omloop, met een totale besteding na 9 maanden van meer dan 104.000 miljard VND, een stijging van 15% ten opzichte van dezelfde periode vorig jaar.

|

Grafiek: Aantal creditcards in omloop bij VIB van 2019 tot 9T2025 (Eenheid: duizenden kaarten) |

Het voltooien van een compleet financieel ecosysteem en het verbeteren van de klantervaring.

Inspelend op de trend dat klanten op zoek zijn naar totaaloplossingen in plaats van losse producten, heeft Vietnam International Bank (VIB) officieel Privilege Banking gelanceerd met de positionering "Waarde wordt niet alleen gemeten in activa, maar ook in ervaring." Privilege Banking biedt een uitgebreid ecosysteem van privileges, waarin financiële voordelen, lifestyle en premiumdiensten worden gecombineerd, waarmee VIB haar pionierspositie in het priority banking-segment in Vietnam bevestigt.

In het derde kwartaal werd VIB door Visa International onderscheiden met drie prijzen tijdens de Visa Vietnam Customer Conference 2025, waaronder Digital Pioneer - baanbrekend in de implementatie van nieuwe digitale oplossingen in Vietnam; Payment Volume Growth - uitzonderlijke groei in het transactievolume met betaalkaarten; en Supply Chain Payment & Commercial Card Innovation 2025 – baanbrekend in betalingen in de toeleveringsketen en innovatie op het gebied van zakelijke betaalkaarten met de VIB Business Card.

De positieve resultaten in de eerste negen maanden van het jaar bevestigen de juiste koers van VIB op het gebied van het verbeteren van de operationele efficiëntie, het beheersen van risico's en het bevorderen van digitalisering. Met een solide financiële basis, een hoge kredietkwaliteit en een steeds completer digitaal ecosysteem is VIB klaar om in het vierde kwartaal een versnelling hoger te zetten en duurzame waarde te blijven creëren voor klanten, aandeelhouders en de Vietnamese economie.

Bron: https://baodautu.vn/vib-dat-loi-nhuan-9-thang-hon-7040-ty-dong-tang-7-chi-tra-21-co-tuc-2025-d425123.html

![[Foto] Premier Pham Minh Chinh ontvangt de Laotiaanse minister van Onderwijs en Sport Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Foto] Premier Pham Minh Chinh ontvangt de gouverneur van de provincie Tochigi (Japan)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Live] Gala van de Community Action Awards 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Afbeelding] Gelekte afbeeldingen voorafgaand aan het Community Action Awards-gala van 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Video] Onafhankelijkheid en zelfredzaamheid gekoppeld aan internationale integratie door middel van 40 jaar hervormingen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765899635777_1-1-8054-png.webp)

Reactie (0)