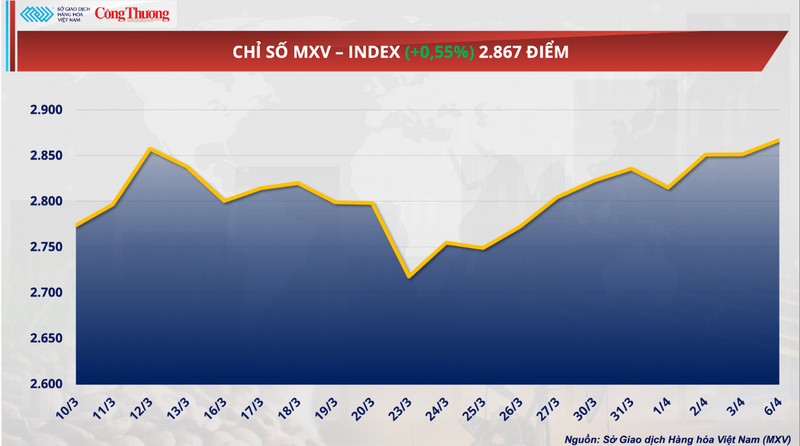

Ondanks dat veel grote beurzen gesloten waren vanwege Pasen, wat leidde tot een verminderde liquiditeit, sloot de wereldwijde grondstoffenmarkt op 6 april in de plus. Koopdruk tegen het einde van de sessie zorgde ervoor dat de MXV-index met 0,55% steeg naar 2.867 punten. Het begin van de week liet echter een duidelijke divergentie zien, met name tussen industriële grondstoffen en landbouwproducten.

MXV-index

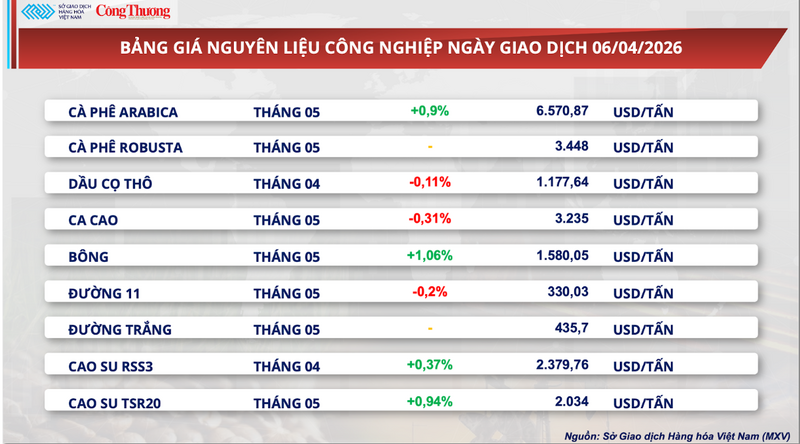

De cacaoprijzen kelderen tot een historisch dieptepunt.

Volgens de Vietnamese grondstoffenbeurs (MXV) bleef de cacaomarkt gisteren tijdens de handelssessie binnen een smalle bandbreedte schommelen. Bij sluiting daalde het mei-futurescontract voor cacao met 0,31% tot $ 3.235 per ton, waarmee de prijs dicht bij het laagste niveau in een jaar bleef.

Prijslijst industriële grondstoffen

MXV stelde dat de grootste druk nog steeds uitgaat van de voorraden. Volgens gegevens van ICE blijft de hoeveelheid gecertificeerde cacao stijgen en bereikte deze op 31 maart 2,36 miljoen zakken – het hoogste niveau in meer dan acht maanden. Deze ontwikkeling wijst erop dat er geleidelijk een kortstondig overaanbod ontstaat, vooral omdat de aanvoer van fysieke goederen niet langer zo verstoord is als voorheen.

Wat het aanbod betreft, verbetert het vooruitzicht in West-Afrika – 's werelds belangrijkste cacaoproducerende regio. In Ivoorkust was de regenval de afgelopen week bovengemiddeld, wat de verwachtingen voor een stabiele en mogelijk zelfs beter dan verwachte oogst van maart tot augustus versterkt. Gunstige weersomstandigheden worden een belangrijke factor bij het beperken van de risico's voor het aanbod – een belangrijke drijfveer achter de sterke prijsstijging van cacao in 2024.

Ondertussen vertoont de vraag duidelijkere tekenen van afzwakking. Pasen – de piekperiode voor de wereldwijde chocoladeconsumptie dit jaar – zal naar verwachting minder gunstig uitpakken. Volgens Bloomberg Intelligence zouden de detailhandelsverkopen in deze periode met ongeveer 5% kunnen dalen ten opzichte van dezelfde periode vorig jaar. Dit weerspiegelt dat consumenten hun koopgedrag beginnen aan te passen na een lange periode van hoge chocoladeprijzen.

De volgende belangrijke marktindicator zijn de cijfers over de cacaoverwerking in Europa en Noord-Amerika voor het eerste kwartaal, die naar verwachting op 16 april worden gepubliceerd. Deze cijfers worden beschouwd als een cruciale indicator voor het inschatten van de daadwerkelijke vraag in de verwerkende industrie en voor het bevestigen van de absorptiegraad van de markt na een periode van historisch hoge prijzen.

Daarentegen zijn er nog steeds verschillende factoren die de daling enigszins afremmen. Met name het tempo van de cacaoleveringen aan de havens in Ivoorkust vertoont tekenen van vertraging. Cumulatief gezien, van het begin van het oogstjaar (1 oktober 2025 tot 29 maart 2026), bedroeg de hoeveelheid cacao die in de havens aankwam 1,43 miljoen ton, een lichte daling van 0,7% ten opzichte van 1,44 miljoen ton in dezelfde periode vorig jaar. Dit wijst erop dat het daadwerkelijke aanbod nog niet volledig is geëxplodeerd.

Bovendien creëren beleidsaanpassingen in de twee grootste producerende landen ter wereld extra variabelen op de lange termijn. Ghana heeft de inkoopprijzen voor het oogstjaar 2025-2026 met bijna 30% verlaagd, terwijl Ivoorkust de betalingen aan boeren al halverwege het oogstseizoen met maar liefst 57% heeft verlaagd. Aangezien deze twee landen samen meer dan 50% van de wereldproductie voor hun rekening nemen, kunnen lagere boereninkomsten de investeringsprikkels in de daaropvolgende oogstjaren beïnvloeden, wat mogelijk kan leiden tot aanbodbeperkingen op de middellange en lange termijn.

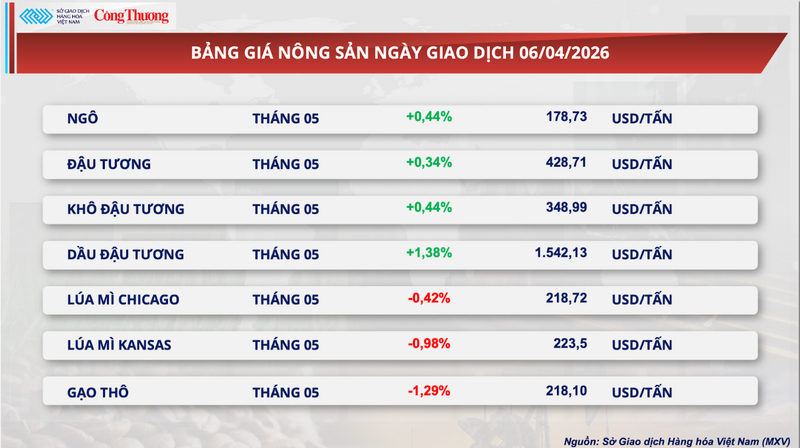

Beleggingsfondsen vergroten hun netto longposities aanzienlijk, sojaolie bereikt nieuwe hoogtepunten.

In tegenstelling tot de prestaties van cacao, liet de sojamarkt aan het begin van de week positieve resultaten zien, duidelijk aangevoerd door sojaolie.

Concreet steeg het mei-futurescontract voor sojabonen op de CBOT met 0,34% tot $428,7 per ton. Tegelijkertijd steeg de prijs van sojaolie met 1,38% en sloot op $1.542,13 per ton, waarmee een recordhoogte werd bereikt.

Prijslijst voor landbouwproducten

De prijsstijging wordt veroorzaakt door een samenloop van factoren, met name beter dan verwachte exportcijfers. Volgens het Amerikaanse ministerie van landbouw (USDA) bedroeg het volume soja-export dat vorige week werd geïnspecteerd meer dan 779.300 ton, aanzienlijk hoger dan de marktverwachtingen. Opvallend is dat China bijna 70% van het totale volume voor zijn rekening nam, wat aangeeft dat de importvraag hoog blijft en een cruciale rol speelt.

Bovendien blijft de vraag vanuit de sector voor hernieuwbare energie een cruciale ondersteunende factor. De binnenlandse olieperserijen in de VS draaien op hun hoogste efficiëntie in 3,5 jaar, met geschatte winstmarges van ongeveer $110 per ton. Dit stimuleert niet alleen de vraag naar grondstoffen, maar trekt ook speculatief kapitaal terug naar de markt.

Positiegegevens tonen een aanzienlijke toename van de kasstroom. De totale netto longposities in de gehele sojabonenportefeuille zijn de 449.000 contracten overschreden. Met name voor sojaolie hebben beleggingsfondsen de grootste netto longposities ooit ingenomen. De markt houdt momenteel rekening met de verwachting dat plantaardige olie een recordaandeel van 52,5% in de waardeketen van biodiesel en hernieuwbare diesel zal vertegenwoordigen.

Daarnaast ondersteunen geopolitieke factoren, met name de spanningen in de Straat van Hormuz, de prijzen indirect door de verwachting van verstoringen in de wereldwijde energievoorzieningsketen.

In eigen land bleven de prijzen voor sojameel stabiel voor kortlopende contracten, maar vertoonden een neerwaartse trend voor contracten met een langere looptijd, wat wijst op de verwachting van een ruimer aanbod in de komende maanden.

Concreet bleef de genoteerde prijs voor spot- en aprilfutures in de zuidelijke havens stabiel op 13.400 VND/kg. In het noorden schommelden de prijzen voor april- en meifutures tussen 13.200 en 13.500 VND/kg, een klein verschil ten opzichte van het zuiden.

Op de importmarkt vertoonden de CNF-prijzen voor Zuid-Amerikaanse sojameel een duidelijke neerwaartse trend in de eerste handelsdagen van april. Met een referentiewisselkoers van 26.362 VND/USD bedroeg de prijs voor leveringen tussen 15 april en 15 mei 77 USD/ton. Voor leveringen in juni en juli daalden de prijzen echter fors naar 59-60 USD/ton.

Een vergelijkbare trend werd waargenomen bij de basisprijzen, waarbij de leveringen halverwege het jaar terugvielen naar de 59-60 USD/ton. Tegelijkertijd bleef het prijsverschil tussen de twee regio's bestaan, waarbij het noorden doorgaans ongeveer 5 USD/ton duurder was dan het zuiden, wat de verschillen in logistieke kosten en havenlocatie weerspiegelde.

Prijslijst voor enkele andere soorten goederen

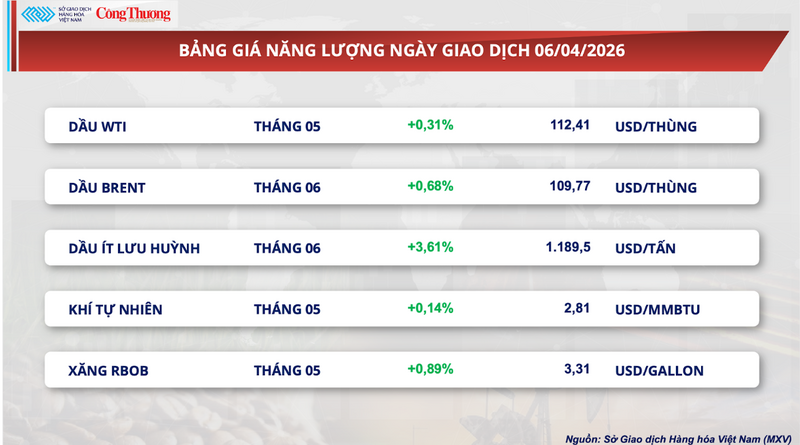

Energieprijslijst

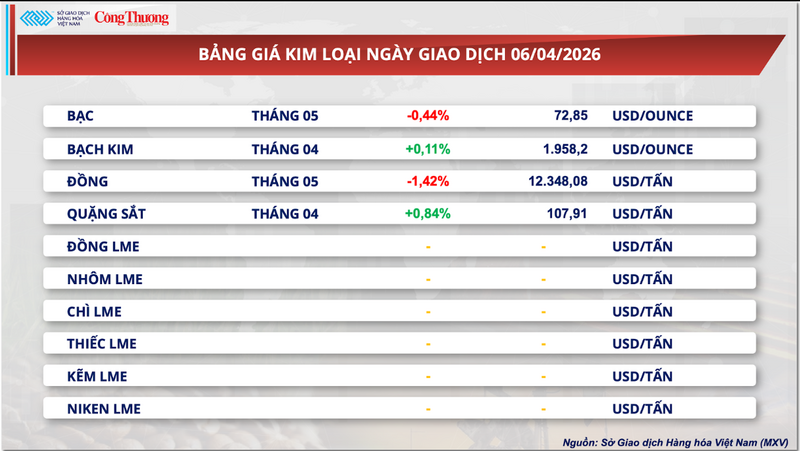

Prijslijst voor metaal

Bron: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Foto] Secretaris-generaal en president To Lam en de president van de Filipijnen in gesprek.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780286997787_anh-man-hinh-2026-06-01-luc-11-09-43.png)

Reactie (0)