Een tweede termijn als president van Donald Trump zal naar verwachting een aanzienlijke impact hebben op valuta's wereldwijd . Dus met welk scenario zullen valuta's in Zuidoost-Azië te maken krijgen als de dollar in 2025 sterker wordt?

De kracht van de Amerikaanse dollar

Uit de notulen van de vergadering van de Amerikaanse Federal Reserve van 17-18 december 2024 bleek dat zij verwachtten het tempo van de renteverlagingen in 2025 te vertragen vanwege zorgen over aanhoudend hoge inflatie en andere mogelijke beleidswijzigingen. Relatief hoge rentes zullen momentum creëren voor de Amerikaanse dollar.

De dollar is al een tijdje aan het stijgen sinds Trump afgelopen november de verkiezingen won. De dollarindex (DXY) is in het laatste kwartaal van 2024 aanzienlijk gestegen, met ongeveer 8%, van ongeveer 100 begin oktober 2024 tot het huidige niveau van ongeveer 108.

Wat het beleid betreft, zal de nieuwe regering van Trump 2.0 waarschijnlijk de belastingverlagingen verlengen en de invoerrechten op geïmporteerde goederen uit China, Canada en Mexico verhogen. Dit zal leiden tot hogere kosten voor goederen en diensten in de VS.

CNA (Singapore) analyseerde dat de gefaseerde tariefverhoging in de VS in 2025 0,3 procentpunt aan de consumentenprijsindex (CPI) zou kunnen toevoegen. In een pessimistischer scenario zou de directe tariefverhoging nadat Trump op 20 januari is aangetreden, er echter toe kunnen leiden dat de Amerikaanse CPI met ten minste 0,5 procentpunt stijgt.

Kortom, Trumps beleid zou de inflatie in de VS weer kunnen aanwakkeren en de voortgang richting de langetermijninflatiedoelstelling van 2% van de Fed kunnen vertragen. Het toegenomen inflatierisico zou er dus toe kunnen leiden dat de Fed haar renteverlagingen in 2025 "vertraagt".

De bijgewerkte prognose van de Fed impliceert nu slechts twee renteverlagingen tot en met 2025, een daling ten opzichte van de eerdere prognose van vier. Fed-voorzitter Jerome Powell waarschuwde dat "het verwachte lagere tempo van de verlagingen... de verwachting van een hogere inflatie weerspiegelt."

De vooruitzichten voor de yuan

Voor China blijven de economische vooruitzichten voor 2025 somber. Ondanks het omvangrijke stimuleringspakket van september 2025 blijft schuldsanering in de Chinese vastgoedsector een uitdaging, aangezien de binnenlandse detailhandelsconsumptie nog niet significant is toegenomen.

Economen maken zich ook zorgen over de handelstarieven die Trump op het punt staat op te leggen aan China. Daarom verlaagde CNA haar prognose voor het bruto binnenlands product (bbp) van China in 2025 met 0,3 procentpunt tot 4,3%.

De autoriteiten erkennen de moeilijkheden waarmee de Chinese economie kampt en hebben voorgesteld dat Peking een monetair verruimingsbeleid voert om de economie te ondersteunen. Als gevolg hiervan verwacht CNA dat de yuan (CNY) verder zal verzwakken ten opzichte van de Amerikaanse dollar, van de huidige 7,3 CNY/USD naar 7,6 CNY/USD in het derde kwartaal van 2025.

Zuidoost-Aziatische valuta's

Vanaf 2025 zullen de economieën van de lidstaten van de Associatie van Zuidoost-Aziatische Naties (ASEAN) te maken krijgen met de komende Amerikaanse tarieven en de economische situatie in China.

Tijdens Trumps eerste ambtstermijn, toen begin 2018 hogere tarieven op Chinese importen werden opgelegd, daalde de ASEAN-export de daaropvolgende twee jaar. Gezien het belang van handel voor ASEAN leidde de daling van de export tot een verzwakking van de lokale valuta.

De geschiedenis zal zich in 2025 waarschijnlijk herhalen. CNA voorspelt daarom dat de lokale valuta's van ASEAN in 2025 in een staat van zwakte kunnen raken, waaronder de Maleisische ringgit, Thaise baht, Indonesische roepia en Singaporese dollar.

In een scenario waarin de CNY verder verzwakt tot 8,0 CNY/USD, zou dit een devaluatie van de munt in de ASEAN-landen kunnen veroorzaken.

Toch zijn er voor ASEAN in 2025 ook positieve economische ontwikkelingen te verwachten. Denk bijvoorbeeld aan sterke buitenlandse directe investeringsstromen uit de VS en China naar ASEAN, robuuste intraregionale handel, recordreserves van de centrale bank, levendige binnenlandse bestedingen en regionaal toerisme .

De valuta's van ASEAN kunnen in 2025 verzwakken, maar er is voldoende ondersteuning op fiscaal en monetair gebied om ontwrichtende volatiliteit te beperken en tegelijkertijd de veilige havenstatus van de regionale economieën te versterken.

Over het algemeen zijn de wereldwijde vooruitzichten voor 2025 een sterkere Amerikaanse dollar en een risico op verdere verzwakking van de renminbi. Als gevolg hiervan staat de Singaporese dollar, net als veel andere ASEAN-valuta's, op het punt van een verzwakking in de loop van 2025. Gezien de toegenomen risico's en volatiliteit in 2025, zouden beleggers en bedrijven zich moeten indekken tegen de sterke Amerikaanse dollar en hun leningen in deze valuta moeten beperken.

Volgens VNA

Bron: https://doanhnghiepvn.vn/quoc-te/kich-ban-nao-cho-cac-dong-tien-o-dong-nam-a-khi-usd-but-pha-trong-nam-2025/20250109083329795

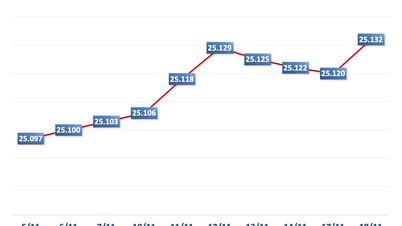

![[Infographic] Kruiswisselkoersen bepalen de belastbare waarde van 13-19 november](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/13/1762998368820_screen-shot-2025-11-13-at-08365320251113083702.png)

![[Foto] Secretaris-generaal van Lam en voorzitter van de Nationale Vergadering Tran Thanh Man wonen de 80e verjaardag bij van de traditionele dag van de Vietnamese inspectiesector](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Reactie (0)