Mensen hebben nog steeds bedenkingen.

Het tijdperk van Industrie 4.0 en de COVID-19-pandemie hebben de betalingstrends verschoven van traditionele contante transacties naar kaartbetalingen. Volgens gegevens van de Vietnamese centrale bank is het aantal in eigen land uitgegeven creditcards in de periode van 2018 tot 2022 met gemiddeld 29,6% gestegen, hoger dan de groei van internationale kaarten (17,72% per jaar). Dit duidt op een positieve ontwikkeling met betrekking tot de acceptatie en het gebruik van binnenlandse creditcards op de markt.

Opvallend is dat er in de eerste drie maanden van dit jaar 1,3 miljoen binnenlandse creditcardtransacties plaatsvonden met een waarde van 10 biljoen VND. Momenteel zijn er landelijk meer dan 900.000 binnenlandse creditcards in omloop. Hoewel het aantal binnenlandse creditcards sterk groeit, is het nog steeds bescheiden. Met een bevolking van 100 miljoen mensen biedt dit aanzienlijke mogelijkheden voor kredietinstellingen om de uitgifte van binnenlandse creditcards in de toekomst te stimuleren.

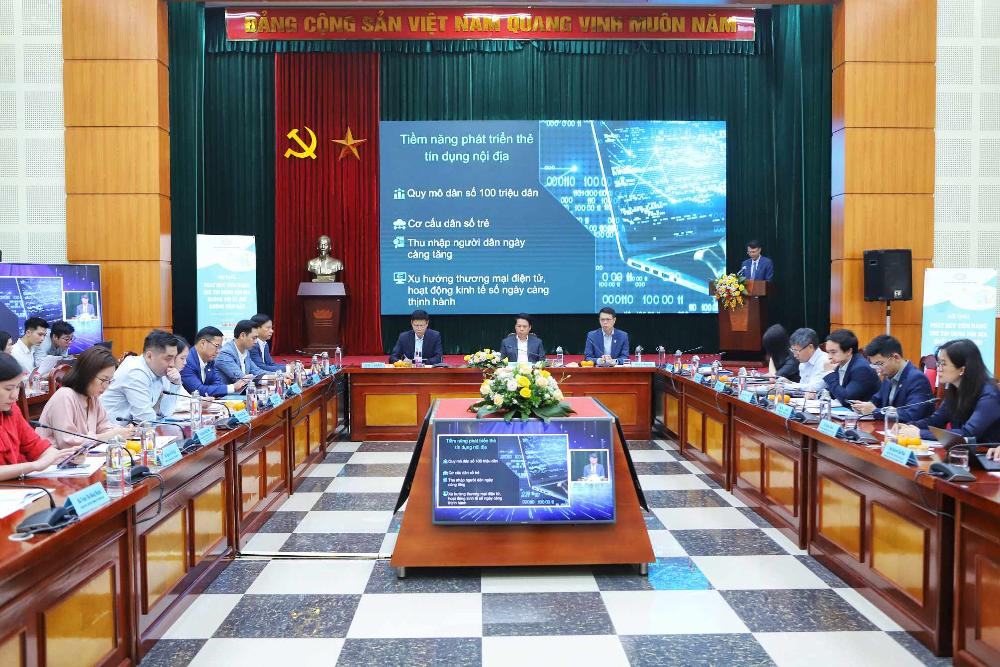

Tijdens het seminar "Het potentieel van binnenlandse creditcards ontsluiten voor een contantloze samenleving", georganiseerd door de krant Lao Dong in samenwerking met de afdeling Betalingen (Staatsbank van Vietnam) en de Vietnamese Nationale Betalingsmaatschappij (NAPAS) op 21 mei, wees universitair hoofddocent dr. Dang Ngoc Duc - hoofd van de faculteit Financiën en Bankwezen aan de Dai Nam Universiteit - op de redenen waarom binnenlandse creditcards hun volledige potentieel nog niet hebben bereikt.

Binnenlandse creditcards (NAPAS-creditcards) worden uitgegeven door Vietnamese banken en financiële instellingen. Universitair docent dr. Dang Ngoc Duc verklaarde: "Hoewel ze meer gemak bieden dan contant betalen, aarzelen mensen nog steeds om creditcards te gebruiken. De angst voor toenemende financiële lasten door schulden, of voor ongecontroleerde uitgaven door een creditcardsaldo en het onvermogen om schulden af te lossen, is een van de redenen waarom mensen terughoudend zijn om dit product te gebruiken."

Dr. Dang Ngoc Duc benadrukt dat de ontwikkeling van binnenlandse creditcarddiensten van het grootste belang is voor consumenten, bedrijven, commerciële banken en de gehele Vietnamese economie vanuit alle perspectieven. Hij is van mening dat het onderzoeken en selecteren van oplossingen voor de ontwikkeling van het gebruik van binnenlandse creditcards in Vietnam door commerciële banken als een belangrijke taak moet worden beschouwd, met prioriteit in het kader van inspanningen om met name de consumentenkredieten te verhogen en de algehele doelstelling voor kredietgroei in 2024 en de daaropvolgende jaren te behalen.

Oplossingen om het gebruik van binnenlandse creditcards te bevorderen.

Associate Professor Dr. Dang Ngoc Duc stelde oplossingen voor om het gebruik van binnenlandse creditcards door Vietnamese commerciële banken te bevorderen. Hij benadrukte dat het nodig is om het gebruiksgemak voor kaarthouders te vergroten, de transparantie van creditcards te verbeteren en fintech in te zetten om de kosten voor creditcards te verlagen.

"Volgens een diepgaande analyse onder 26 gebruikers die momenteel een creditcard gebruiken of ervaring hebben met het gebruik ervan, zijn de voordelen van creditcards een van de belangrijkste overwegingen wanneer klanten besluiten een dergelijke kaart aan te vragen en te gebruiken. Wat betreft de kosten, is het kwijtschelden van jaarlijkse kosten een van de zaken waar gebruikers tevreden over zijn."

Wat de functies van de kaart betreft, willen gebruikers hun uitgaven beheren, bestedingslimieten instellen om overbesteding te voorkomen en integreren met beleggingsfondsen om snel en gemakkelijk hun beleggingsbehoeften te beheren.

Wat betreft stimuleringsmaatregelen zijn gebruikers vooral geïnteresseerd in cashback op basis van bestedingstransacties, incentives afgestemd op de individuele dagelijkse uitgaven en reisvoordelen zoals toegang tot luchthavenlounges en hotelovernachtingen. Bovendien willen jongere gebruikers hun individualiteit uiten door unieke kaarten voor zichzelf te ontwerpen”, aldus universitair hoofddocent dr. Dang Ngoc Duc.

Volgens universitair hoofddocent dr. Dang Ngoc Duc moeten commerciële banken, naast het minimaliseren van kosten en het stimuleren van consumenten, meer investeren, technologische oplossingen promoten en fintech toepassen om de financiële kosten, opportuniteitskosten en transactiekosten voor kaarthouders te minimaliseren. Dit is nodig om het gebruik van interne creditcards van commerciële banken op een stabiele en zinvolle manier te bevorderen.

Een andere belangrijke langetermijnstrategie is het versterken en verbeteren van de reputatie van elke commerciële bank, zodat de door hen uitgegeven kaarten ook buiten Vietnam als betaalmiddel geaccepteerd worden. Alleen dan kunnen consumenten die kaarten van Vietnamese banken gebruiken dezelfde voordelen genieten als met internationale creditcards.

"Om de hierboven voorgestelde oplossingen te implementeren, zijn, naast de inspanningen van commerciële banken en aanbieders van betaalinfrastructuur, de aandacht, begeleiding en steun van de Vietnamese centrale bank en relevante instanties bij het organiseren, superviseren en ondersteunen van de ontwikkeling van binnenlandse creditcards van cruciaal belang."

"Het wegnemen van belemmeringen voor de ontwikkeling van creditcardgebruik moet gekoppeld worden aan de digitale transformatie van de financiële sector, nauw gecoördineerd worden met het programma voor financiële inclusie en geplaatst worden in de context van duurzame ontwikkeling (ESG) van Vietnamese commerciële banken," bevestigde universitair hoofddocent dr. Dang Ngoc Duc.

Bron: https://laodong.vn/kinh-doanh/minh-bach-phi-va-lai-suat-de-nguoi-dan-khong-con-e-ngai-voi-the-tin-dung-1343162.ldo

![[Foto] Algemeen secretaris en president To Lam leidt een vergadering over de voorbereidingen voor de evaluatie van het eerste jaar van het drieledige regeringssysteem.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Reactie (0)