Volgens Resolutie 198/2025/QH15 zullen miljoenen zakelijke huishoudens in het hele land vanaf 1 januari 2026 geen belasting meer betalen via de forfaitaire methode, maar zullen zij overstappen op zelfaangifte, zelfberekening en zelfbetaling van belastingen op basis van de werkelijke inkomsten.

Tegelijkertijd moeten zakelijke huishoudens met een omzet van 200 miljoen VND/jaar of meer vanaf 2026 belasting betalen, in plaats van de huidige drempel van 100 miljoen VND (artikel 17, artikel 18 van de Wet op de omzetbelasting 2024).

Hoewel huishoudens en particulieren met een omzet van minder dan VND 200 miljoen/jaar niet onderworpen zijn aan de BTW- en inkomstenbelasting, moeten zij toch nauwkeurig en eerlijk belastingaangifte doen en documenten op tijd indienen.

De belastingaangifte en -indiening worden uitgevoerd volgens de instructies in artikelen 11 en 13 van Circulaire 40/2021/TT-BTC.

De meest gebruikte aangifteformulieren voor zakelijke huishoudens zijn gespecificeerd in de bijlage bij circulaire 40/2021/TT-BTC, waaronder:

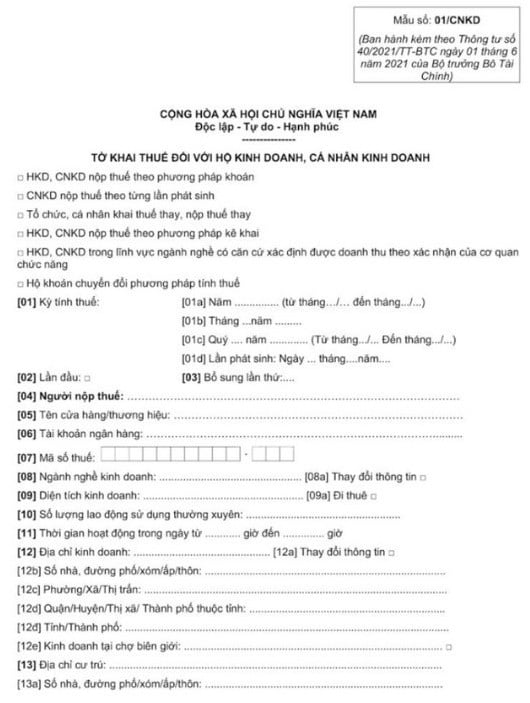

Formulier 01/CNKD: Aangifte omzetbelasting en inkomstenbelasting voor ondernemers.

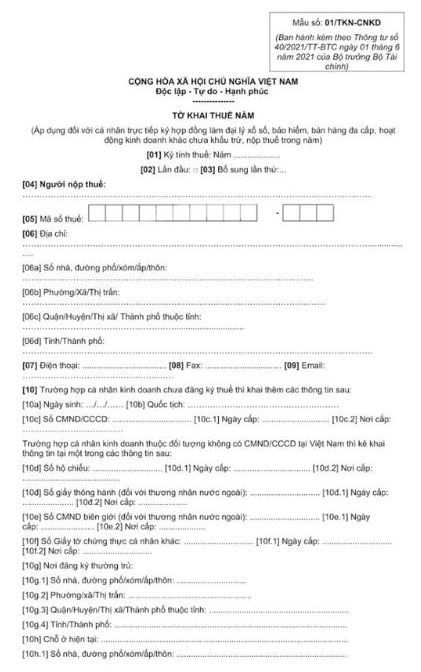

Formulier 01/TKN-CNKD: Jaarlijkse belastingaangifte.

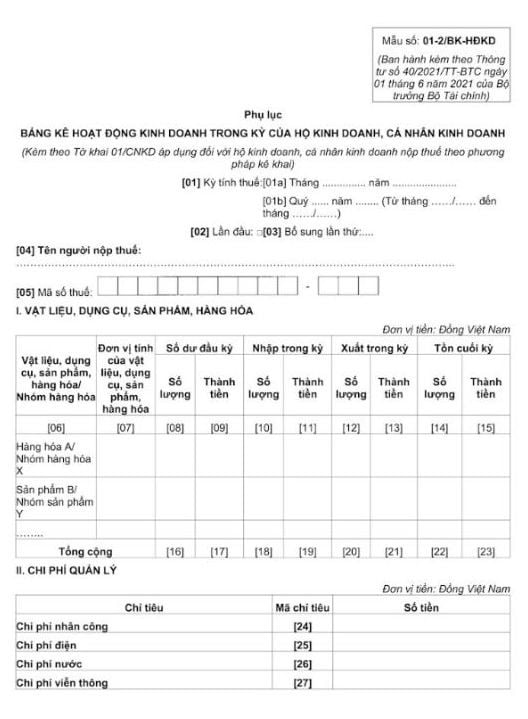

Formulier 01-2/BK-HDKD: Bijlage met een lijst van bedrijfsactiviteiten gedurende de periode.

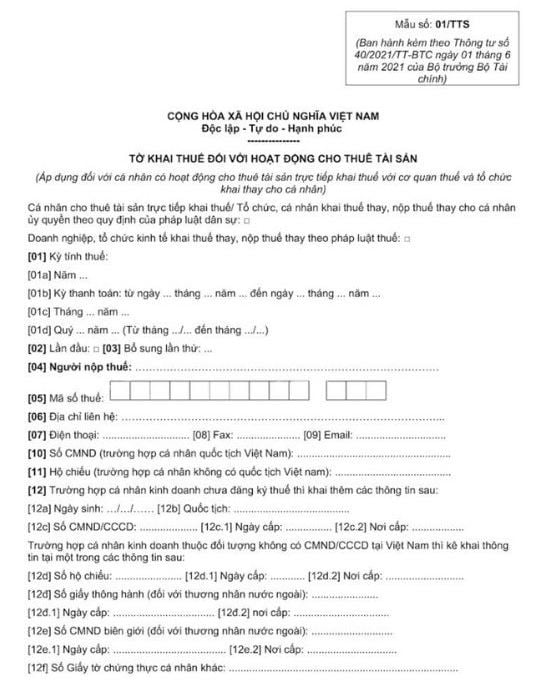

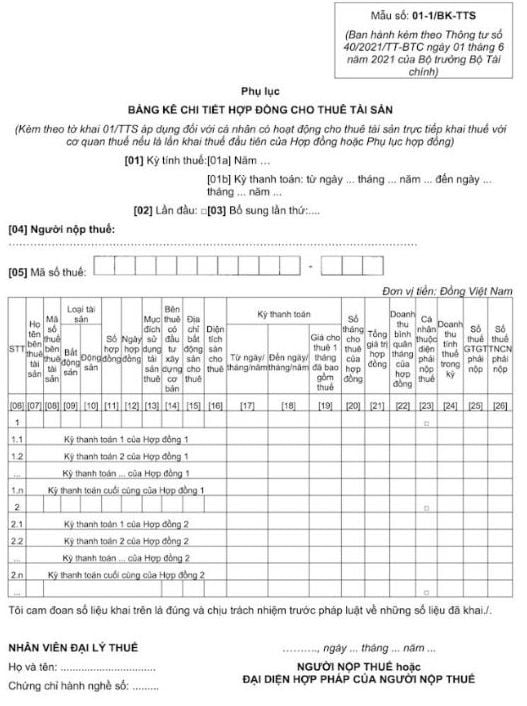

Formulier 01/TTS: Voor particulieren die activa leasen.

Formulier 01-1/BK-TTS: Gedetailleerde lijst van de eerste keer dat een onroerendgoedleaseovereenkomst is aangegaan.

Zakelijke huishoudens met een omzet van minder dan 200 miljoen per jaar moeten vanaf 1 januari 2026 tweemaal per jaar (begin/midden van het jaar en einde van het jaar) hun belastingaangifte doen om te bepalen wat hun belastingverplichtingen zijn.

Het ministerie van Financiën streeft ernaar om de forfaitaire belastingheffing begin 2026 af te schaffen. Alle bedrijven met belastbare inkomsten zullen dan zelf belasting aangeven en betalen op basis van de daadwerkelijk gegenereerde inkomsten. De belastingdienst zal een sturende, controlerende en achteraf controlerende rol spelen, in plaats van de belasting vanaf het begin vast te stellen zoals bij de forfaitaire belastingheffing.

Op basis van de meningen van de beoordelaars en de meningen van de afgevaardigden over de belastingvrije jaaromzet van ondernemers van 100 miljoen VND/jaar tot 200 miljoen VND/jaar, zal het ministerie van Financiën dit niveau blijven bestuderen en aanpassen om het passend te maken en relatieve eerlijkheid te garanderen voor particulieren met inkomsten uit salarissen en lonen. Ook zal het ministerie naar verwachting de wet op de omzetbelasting wijzigen om het niveau van de belastingvrije inkomsten te verhogen en zo consistentie te waarborgen.

Bron: https://baoquangninh.vn/quy-dinh-nop-ho-so-khai-thue-doi-voi-ho-kinh-doanh-co-doanh-thu-duoi-200-trieu-dong-3386122.html

![[Foto] De emoties van VinUni-studenten worden gesublimeerd met "Homeland in the Heart: The Concert Film"](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764174931822_10-3878-jpg.webp&w=3840&q=75)

![[Foto] Close-up van de zware schade aan de school aan de oevers van de Ban Thach-rivier](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[Foto] Opening van de 28e zitting van de Volksraad van Hanoi](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

Reactie (0)