De berekeningsmethode is onlogisch.

Mevrouw Bui Thi Kim Phuong, woonachtig in de wijk Ngoc Chau (stad Hai Duong), heeft zojuist haar belastingaangifte voor 2023 afgerond. Ze werkt bij een overheidsinstantie die inkomsten genereert, en haar inkomen is de afgelopen jaren gestaag met 8-10% per jaar gedaald. Vergeleken met 2019, vóór de COVID-19-pandemie, is het totale inkomen van mevrouw Phuong in 2023 met bijna 30% gedaald.

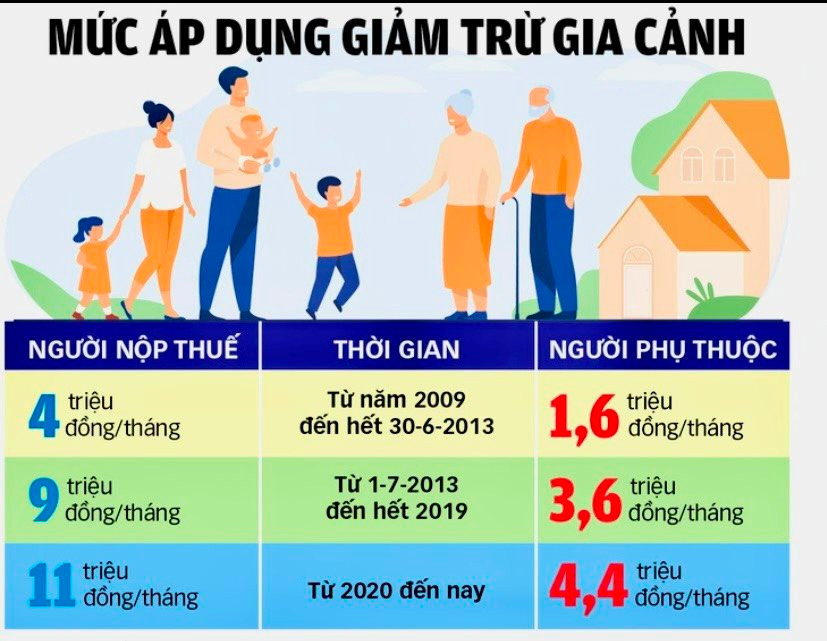

Hoewel haar inkomen daalde, steeg het bedrag aan inkomstenbelasting dat ze moest betalen vanwege incidentele inkomsten die onderworpen waren aan een belastingaftrek van 10%. Terwijl haar inkomen daalde, stegen de uitgaven, zoals de opleiding van haar twee kinderen en de kosten van levensonderhoud. "Het collegegeld voor mijn oudste kind voor een voltijdopleiding aan een openbare universiteit bedraagt al 4,2 miljoen VND per maand, dus de aftrek voor afhankelijke personen van slechts 4,4 miljoen VND per maand is veel te laag; het is niet genoeg om zelfs de meest basale behoeften zoals voedsel, huisvesting, vervoer en onderwijs te dekken", legde mevrouw Phuong uit.

De heer Nguyen Van N., directeur van een accountantskantoor, analyseerde: "Het is onredelijk dat het tarief voor de inkomstenbelasting voor werknemers in loondienst maar liefst 35% bedraagt, hoger dan de vennootschapsbelasting (slechts 20%). Terwijl productiebedrijven alle reiskosten en kosten voor de aanschaf van gereedschap kunnen aftrekken en de 20% belasting pas na winstheffing hoeven te betalen, mogen werknemers, ongeacht hun inkomen, slechts 11 miljoen VND per maand aftrekken, wat onvoldoende is om de basiskosten van levensonderhoud te dekken. Kosten zoals huur, autokosten, kleding en bankrente vallen niet onder de aftrekposten voor werknemers in loondienst. 'Werknemers in loondienst hoeven slechts meer dan 80 miljoen VND per maand te verdienen om 35% belasting te betalen. Iemand die zonder enige moeite een loterijprijs van miljoenen wint, betaalt daarentegen slechts 10% belasting', legde de heer N. verder uit."

Volgens mevrouw Nguyen Thi Phuong, een belastingadviseur in de stad Tu Ky, is de huidige praktijk om één uniforme persoonlijke aftrekpost toe te passen, terwijl de overheid minimumlonen vaststelt in vier regio's, een inconsistentie bij de berekening van de persoonlijke inkomstenbelasting.

Een paradox die opgelost moet worden.

Ondanks enkele nieuwe moeilijkheden in het leven van de bevolking, zijn de inkomsten uit de inkomstenbelasting in de provincie Hai Duong de afgelopen jaren blijven stijgen. Volgens geaggregeerde gegevens van de provinciale belastingdienst van Hai Duong incasseerde de provincie in 2021 meer dan 980 miljard VND aan inkomstenbelasting, terwijl dit in 2022 bijna 1.052,5 miljard VND bedroeg, een stijging van bijna 7,4%, en in 2023 bijna 1.112 miljard VND, een stijging van bijna 6%. De inkomstenbelasting vertegenwoordigt doorgaans 8-10% van de totale binnenlandse belastinginkomsten, meestal alleen lager dan de begrotingsinkomsten uit buitenlandse investeringen, niet- staatsbedrijven en grondgebruiksrechten.

Alleen al in het eerste kwartaal van 2024 bedroegen de inkomsten uit de inkomstenbelasting voor particulieren in de provincie Hai Duong meer dan 440 miljard VND, waarmee 43% van de jaarlijkse doelstelling werd behaald en een stijging van 14% werd gerealiseerd ten opzichte van dezelfde periode vorig jaar.

Volgens mevrouw Huynh Thi Quynh Thuong, hoofdaccountant van een bedrijf in het industriepark Lai Vu (Kim Thanh), werd de inkomsten uit de persoonlijke inkomstenbelasting de afgelopen jaren grotendeels gegenereerd door werknemers in loondienst. De bevroren vastgoedmarkt heeft echter geleid tot een daling van de inkomsten uit de persoonlijke inkomstenbelasting op vastgoedtransacties.

De Wet op de Persoonlijke Inkomstenbelasting werd aangenomen op 21 november 2007 en trad in werking op 1 januari 2009. Na meer dan 15 jaar implementatie blijven veel beperkingen en tekortkomingen van deze belasting onopgelost, ondanks talloze wijzigingen en aanvullingen. De effectiviteit van een belasting moet voldoen aan criteria zoals eenvoud, gemakkelijke implementatie, lage nalevingskosten en rechtvaardigheid.

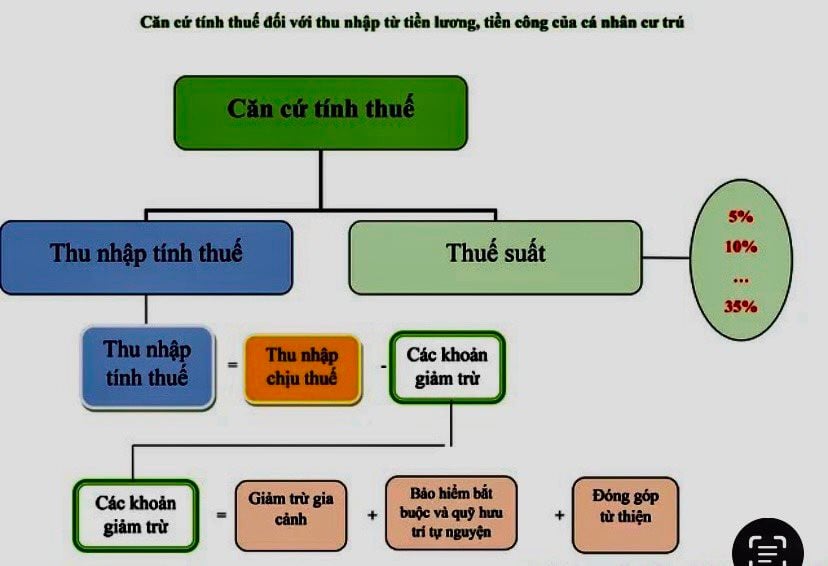

Het inkomstenbelastingstelsel kent zeven progressief oplopende schijven, maar de verschillende tarieven maken de berekening en uitvoering erg complex. Concreet wordt de belasting na aftrek van gezinsbijslagen als volgt berekend: 5% voor elke extra 5 miljoen VND; 10% voor de volgende 5 miljoen VND; 15% voor de volgende 8 miljoen VND; 20% voor de volgende 14 miljoen VND; 25% voor de volgende 20 miljoen VND; 30% voor de volgende 28 miljoen VND; en ten slotte 35% voor inkomsten boven de 80 miljoen VND per maand.

Volgens de huidige regelgeving inzake persoonlijke aftrekposten moeten werknemers met een laag inkomen die extra bonussen of commissies ontvangen waarover 10% voorlopige belasting wordt geheven, aan het einde van het jaar een definitieve belastingaangifte indienen om belastingteruggave te ontvangen.

Volgens mevrouw Nguyen Thi Viet Nga, plaatsvervangend hoofd van de vaste delegatie van de Nationale Assemblee van de provincie Hai Duong, zijn de prijzen van veel essentiële goederen en diensten de laatste tijd inderdaad sterk gestegen, waardoor het leven voor werknemers met een vast salaris moeilijker is geworden. Tegelijkertijd worden de persoonlijke aftrekposten maar langzaam aangepast. Dit leidt tot nadelen voor degenen die inkomstenbelasting betalen. Naar verwachting zal Vietnam vanaf 1 juli hervormingen doorvoeren in het salarisbeleid voor ambtenaren en overheidsmedewerkers, en tevens verhogingen voorstellen voor het regionale minimumloon en de pensioenen. Als salarisaanpassingen parallel lopen met wijzigingen in de inkomstenbelasting, zal dit de samenhang van het beleid waarborgen. De aftrekposten voor belastingbetalers en hun gezinsleden moeten onmiddellijk en grondig herzien en aangepast worden om de inkomstenbronnen te stimuleren. "In plaats van zich te richten op de gemakkelijk te belasten groep werknemers in loondienst, hebben de belastingautoriteiten meer instrumenten en middelen nodig om nieuwe inkomstenbronnen aan te boren, zoals e-commerce en grensoverschrijdende diensten... Als er een baanbrekend beleid komt, zouden deze nieuwe inkomstenbronnen het verlies aan inkomstenbelasting kunnen compenseren wanneer de kinderbijslag wordt verhoogd," suggereerde mevrouw Nga.

TRANG LAMBron

Reactie (0)