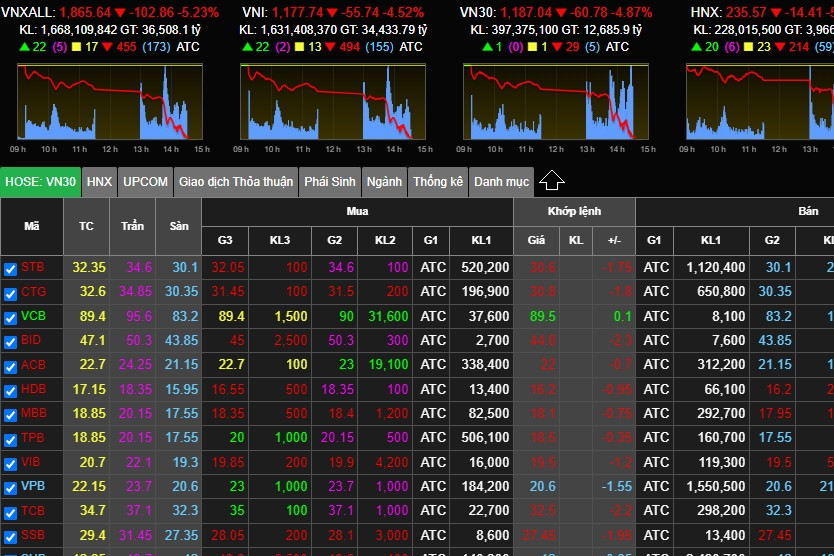

Så hva skjer med aksjemarkedet når innenlandske investorer selger seg ut uansett pris, noe som fører til at tusenvis av aksjer stuper, inkludert 275 som traff gulvgrensen, mens utenlandske investorer snur og kjøper kraftig igjen?

PV VietNamNet hadde en diskusjon med Vicente Nguyen, investeringsdirektør (CIO) i AFC Vietnam Fund, om det sjeldne prisfallet knyttet til flere nye rekorder, samt utsiktene for kapitalstrømmer og det vietnamesiske aksjemarkedet.

Profittuttak + svak psykologi som fører til panikk

– Aksjemarkedet opplevde nettopp et kraftig fall 18. august, der VN-indeksen falt med 55,5 poeng, tilsvarende et fall på 4,5 %. Dette var et sjeldent og betydelig tap de siste årene. Hva mener du førte til et så sterkt salg?

Herr Vicente Nguyen: Gevinsttaking er en av hovedårsakene, og etter at mange meglere tok gevinst, oppfordret de kundene sine til å selge aksjene sine. Den svake stemningen, kombinert med markedsstemningen, førte til utsalget på ettermiddagen 18. august. Fundamentalt eller økonomisk er det ingenting nytt med det.

Mer spesifikt, hvilken gruppe aksjer/aksjekoder dominerte denne kraftige nedgangen?

Med over 270 aksjer som nådde sin nedre grense, opplevde nesten alle sektorer like kraftige fall. En nærmere titt viser imidlertid at eiendomssektoren sannsynligvis er den mest berørte, ettersom denne gruppen nylig har tiltrukket seg betydelig spekulativ kapital og steg kraftig til tross for svak forretningsutvikling.

– Forekom det noen marginkall i løpet av sesjonen, eller er det en mulighet for at de vil forekomme i påfølgende sesjoner, sir?

Markedet har bare falt med 4,5 %, noe som ikke er nok til å utløse et utbredt margin call, men det kan påvirke noen få spesifikke aksjer som allerede har falt betydelig. Et ytterligere fall på 5–7 % i påfølgende økter kan være den eneste måten å utløse et utbredt margin call på.

– Likviditeten i handelssesjonen den 18. august nådde 42 000 milliarder VND (omtrent 1,75 milliarder USD), nesten det dobbelte av gjennomsnittet per sesjon i det siste. Dette er et veldig stort tall. Hvordan forklarer du denne plutselige økningen i likviditet?

Slik fungerer markedet; det finnes kjøpere og selgere. Når selgere får panikk og selger til enhver pris, finnes det også kjøpere som er villige til å kjøpe gode aksjer til lave priser. På det tidspunktet vil likviditeten øke raskt.

I slike utsalgssituasjoner er for eksempel de fleste selgerne individuelle investorer og kjøperne er institusjoner, både innenlandske og utenlandske. Derfor er høy likviditet normalt.

VinFast er et godt tegn.

– VinFasts børsnotering på det amerikanske aksjemarkedet ga et positivt løft for «Vin»-gruppen av aksjer. VinFast-aksjene har imidlertid siden opplevd en kraftig nedgang. Hvordan vurderer du VFS-børsen på det amerikanske markedet og dens innvirkning på det innenlandske markedet?

Børsnoteringen av VFS er et svært positivt tegn for Vingroup Group og for Vietnams finansielle og økonomiske landskap. For Vingroup øker denne hendelsen tilgangen til internasjonale kapitalmarkeder, og dermed forbedrer mulighetene for å hente inn kapital.

Fordi VFS valgte å notere gjennom en SPAC i stedet for en tradisjonell IPO.

For Vietnams økonomi og finans har dette arrangementet en enorm markedsføringseffekt. Mange investorer vil lære om Vietnam og landets økonomi.

Videre skaper denne børsnoteringen også en betydelig drivkraft for andre vietnamesiske bedrifter som ønsker å børsnotere eller skaffe internasjonal kapital.

– Hva synes du om VinFasts aksjekurs ved børsslutt 17. august – rundt 20 dollar per aksje, tilsvarende en markedsverdi på 46 milliarder dollar?

Om en verdsettelse er høy eller lav avhenger av hver enkelt investors perspektiv og tilnærming. Basert utelukkende på fortjeneste og den nåværende situasjonen, kan denne verdsettelsen være urimelig høy, men gitt VFS' utsikter og potensial, kan den anses som gjennomsnittlig eller bare litt overvurdert.

Elbilsektoren (EV-sektoren) er imidlertid en helt ny industri, selv globalt. Antallet lønnsomme selskaper på dette feltet er for tiden svært lite. Derfor er tapene til VFS normale. Viktigst av alt, produktet må være godt, pålitelig og foretrukket av kundene; da forblir fremtiden og utsiktene lyse, fordi elbiler ser ut til å være den globale trenden.

– Var den nedadgående svingningen i VinFasts aksjekurs en negativ faktor som bidro til Vingroups aksjekurs (som traff gulvgrensen) den 18. august?

I så måte er det sant. Fordi det som går opp, går også ned. Innenlandske investorer antar ofte at VFS er verdsatt til 85 milliarder dollar, og at Vingroup eier 51 %, som er over 42 milliarder dollar. Derfor må VIC også verdsettes til over 42 milliarder dollar, utenom Vinhomes eller Vincom Retail ...

Derfor er det forståelig at når verdien til VFS synker, synker også verdsettelsen til VIC tilsvarende. Fra et investeringsfond som vårt perspektiv er de imidlertid ikke veldig beslektet. Andre fond kan ha et annet syn.

– Hvordan vurderer du nyheten om at Evergrande, Kinas nest største eiendomsutvikler, har begjært konkursbeskyttelse i USA? Hvordan vil dette påvirke de vietnamesiske eiendoms- og finansmarkedene, og investorsentimentet?

Dette ville være et betydelig slag for Kinas eiendomsbransje, noe som ville føre til langsiktig mistillit og en stor innvirkning på den kinesiske økonomien. Denne konkursen var imidlertid forutsett, og effektene har allerede inntruffet, så konkurserklæringen er bare en formalitet, og reduserer dermed den samlede effekten. På kort sikt vil det være en innvirkning på Vietnam, men ikke relatert til landets økonomiske situasjon, men snarere til økonomien. Virkningen av denne kinesiske eiendomskrisen vil redusere kjøpekraften i Kina betydelig, og dermed redusere etterspørselen etter importerte varer fra Vietnam. Dette er en indirekte innvirkning.

– Så hva er utsiktene for eiendomsaksjer etter nyhetene fra Kinas Evergrande?

Informasjon om Kinas Evergrande har en negativ psykologisk innvirkning på Vietnams eiendomsmarked, men det er ikke fundamentalt relatert. Rundskriv 06 (fra Vietnams statsbank om utlånsaktiviteter) vil imidlertid ha betydelig innvirkning på mange eksisterende eiendomsbedrifter, ettersom mange henter inn kapital fra kunder gjennom investeringssamarbeidskontrakter eller kapitalinnskuddskontrakter for prosjekter som ikke oppfyller betingelsene for salg.

Det hjelper imidlertid legitime bedrifter med god juridisk status med å øke sin markedsandel og kundebase. Derfor vil eiendomsselskaper som iboende er økonomisk svake og har dårlig juridisk status sannsynligvis falle inn i en lang periode med dvale hvis de skaffer kapital gjennom denne metoden. Personlig tror jeg dette er en nødvendig renseprosess for markedet.

Bedrifter med sterk økonomi, rene prosjekter og god juridisk status vil forbli stabile, selge produktene sine og sikre lån til kunder, og dermed overvinne vanskelighetene.

I mellomtiden vil mange bedrifter gå i dvale eller konkurs. Så vil markedet gradvis komme seg igjen, og sterke bedrifter vil stige til topps. Men jeg tror dette vil skje i 2025–2026; 2024 vil fortsatt bli svært vanskelig.

«Krasjet 18. august var mer en mulighet enn en risiko.»

– Hvordan vurderer du banksektoren/aksjene?

Vanskene som følge av økende tap på gjeld vil bli overvunnet fordi banksektoren er ryggraden i økonomien. Regjeringen vil absolutt gi støtte. Det gjelder forretningssituasjonen; når det gjelder aksjer, forblir bankaksjer på lang sikt svært lovende fordi økonomien garantert vil oppleve sterk og vedvarende vekst.

Derfor vil banksektoren garantert vokse. For tiden er denne gruppen ekstremt attraktivt verdsatt med en P/E-ratio på rett under 10 ganger og en P/B-ratio på rundt 1 ganger. Dette vil imidlertid bare være egnet for institusjonelle investorer med større kapital; jeg tror individuelle investorer mangler tålmodighet til å holde en aksje i 3–5 år. De vil heller tape hele investeringen sin enn å vente så lenge.

– Med tanke på at innskuddsrentene er svært lave for tiden, hva er utsiktene dine for kapitalinnstrømning til aksjemarkedet i nær fremtid?

Lave renter vil stimulere investeringer i aksjemarkedet. Derfor vil pengestrømmen øke kraftig i dette miljøet. Som vi så 18. august, nådde handelsvolumet over 1,5 milliarder dollar. Hvis rentene forblir lave, vil pengestrømmen fortsette å strømme inn i aksjemarkedet.

Personlig tror jeg aksjemarkedet er i en langsiktig oppadgående trend, i hvert fall de neste 5 årene. Derfor er krakk som det 18. august mer en mulighet enn en risiko. Hvis du velger riktig selskap og venter tålmodig, vil du tjene store penger de neste 5 årene; det er jeg nesten sikker på.

– USD/VND-kursen har nylig steget kraftig og har oversteget 24 000 VND/USD. Hvordan vil dette påvirke strømmen av utenlandske institusjonelle investeringer (FII) og aksjemarkedet, og hva er din prognose for valutakursen fra nå og frem til slutten av året?

Hvis valutakursen stiger for kraftig, vil utenlandske investorer garantert nøle med å utbetale midler, spesielt nye investorer. Dette påvirker ikke bare indirekte, men også direkte (FDI) investorer. Det har imidlertid også noen positive virkninger, som å stimulere eksporten bedre, ettersom eksportbedrifter vil dra stor nytte av en stigende valutakurs.

Personlig tror jeg at den amerikanske dollaren vil fortsette å styrke seg resten av året, ettersom det ser ut til at den amerikanske sentralbanken (Fed) vil heve renten én gang til og holde den på et høyt nivå.

For øyeblikket er det ingen tegn til at sentralbanken (Fed) vil kutte renten med det første. Omvendt oppfordrer Vietnams statsbank forretningsbanker til å senke utlånsrentene, og til og med innskuddsrentene, noe som øker renteforskjellen mellom VND og USD. Derfor forblir valutakurstrenden oppadgående fra nå og frem til slutten av året. Ekstrem forsiktighet er nødvendig med dette.

Økonomien er i bedring:

I en kommentar til de økonomiske utsiktene for slutten av året mener Vicente Nguyen at «veksten vil bli bedre og sterkere enn i første halvdel av året», fordi den vanskeligste perioden er over, amerikanske renter har nådd toppen, mens inflasjonen gradvis går tilbake til normale nivåer. Derfor vil eksporten gradvis forbedres, og industriproduksjonen vil også forbedres betydelig i andre halvdel av 2023. Årets BNP forventes å ligge på rundt 5–5,5 % på grunn av myndighetenes aktive økning i offentlige investeringer.

Ifølge ham vil imidlertid kredittveksten forbli lav fordi bedrifter nøler med å låne og rentene fortsatt er høye.

«Økonomiene i USA, Europa og Kina vil forbedre seg i andre halvdel av 2023. Det vil imidlertid ikke bli vesentlig bedre, for selv om de i hovedsak har passert den verste perioden, er de fortsatt svake og kommer seg ikke sterkt igjen. Dette vil absolutt påvirke Vietnam. Eksport og investeringer vil gradvis øke, men de har ennå ikke blitt robuste», sa Vicente Nguyen.

I en kommentar om de langsiktige utsiktene for den vietnamesiske økonomien og aksjemarkedet de neste årene uttalte han imidlertid optimistisk at de er «lyse som en fullmåne».

Årsaken er at en rekke gunstige avtaler, kapitalstrømmer som flyttes fra Kina til Vietnam, og omstrukturering og diversifisering av forsyningskilder fra europeiske og amerikanske bedrifter vil være en viktig drivkraft for den vietnamesiske økonomien. Derfor vil aksjemarkedet prestere bra.

[annonse_2]

Kilde

Kommentar (0)