Vietnam er en økonomi med imponerende vekstrater i verden, men i mange år har aksjemarkedet vært tregt, VN-indeksen har ligget rundt 1200 poeng, og har til og med gått glipp av muligheter til å «oppgradere» (et mål for å tiltrekke seg utenlandsk kapital).

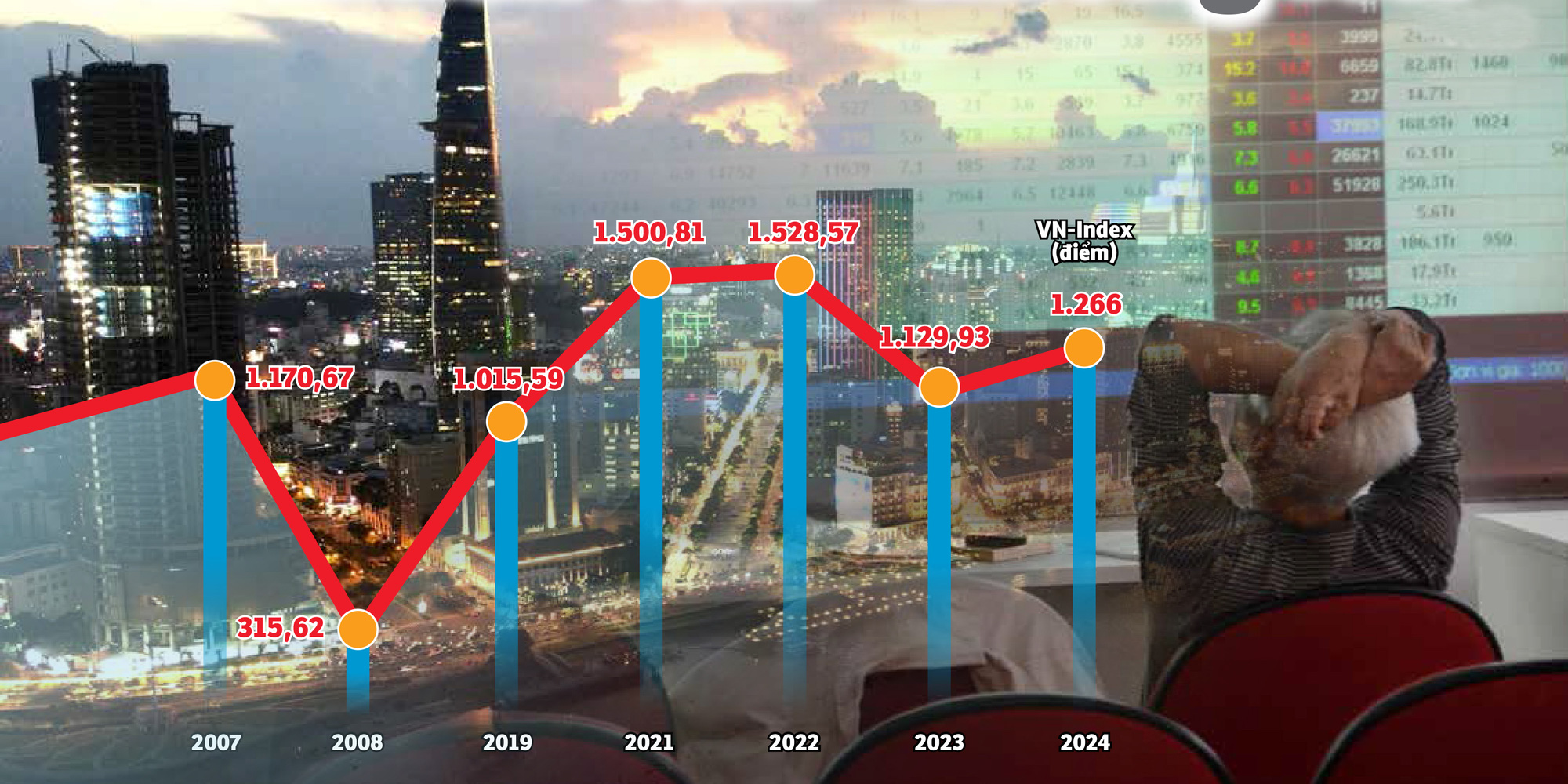

VN-indeksen har holdt seg rundt 1200 poeng i nesten 20 år - Grafikk: N.KH. - Foto: TTD

I en samtale med Tuoi Tre sa Dominic Scriven, styreleder i Dragon Capital – det største utenlandske fondet i Vietnam – at i motsetning til mange andre markeder mangler vietnamesiske aksjer nye, interessante og overbevisende elementer for å tiltrekke seg oppmerksomheten til utenlandske investorer.

Innenlandske investorer ser på VN-indeksen, indeksen som representerer den største aksjebørsen i Vietnam, som fortsatt «står stille» etter nesten to tiår, noe som gjør mange «lei».

Når indeksen «svevet»

Nguyen Quang Thuan, styreleder i Fiingroup – et selskap som tilbyr finansiell informasjon og kredittvurderingstjenester – nevnte bekymringen for hvorfor Vietnams aksjemarked «utvikler seg sakte», og nevnte historien om at VN-indeksen «svinger» rundt 1200 poeng.

Thuan sa at under en aksjemarkedskonferanse i Singapore, ledet av lederen for det vietnamesiske verdipapirforvaltningsbyrået, spurte mange: «Hvorfor har VN-indeksen holdt seg rundt 1200 poeng i nesten 20 år?».

Dette spørsmålet har også vært et spørsmål for mange mennesker i og utenfor bransjen.

For å gjenta, VN-indeksen nærmet seg 1200-merket en gang i 2007. Etter den globale finanskrisen «falt» poengsummen gradvis.

Ved utgangen av 2021, etter COVID-19-pandemien, passerte VN-indeksen terskelen på 1500 poeng for første gang, og satte dermed en ny rekord.

På den tiden investerte alle i aksjer, folk spilte og snakket om aksjer fra kaffebarer til familiemåltider.

Men et år senere falt indeksen kraftig med mange massive salgsøkter. Frem til nå handles VN-indeksen fortsatt i «1.2xx»-sonen til tross for høy økonomisk vekst som har overrasket utenlandske organisasjoner.

Selv om aksjemarkedet regnes som et «termometer» for økonomien, men når BNP stiger kraftig, har den største børsindeksen i Vietnam fortsatt problemer med å prøve å overgå den gamle toppen, langt mindre sette et nytt merke.

I løpet av de siste 20 årene har økonomien vokst imponerende, BNP har økt dusinvis av ganger, men VN-indeksen sliter fortsatt på 1200 poeng - Syntese: B.KHÁNH - Grafikk: N.KH.

Mange grunner

Eksperter påpekte at VN-indeksen ennå ikke har brutt ut på grunn av sterke svingninger i markedet, når individuelle investorer fortsatt har en dominerende andel på over 90 %, og denne gruppen er svært utsatt for psykologiske påvirkninger.

I tillegg er den uferdige oppgraderingshistorien, knappheten på nye kvalitetsforsyninger, mangelen på nye finansielle produkter ... begrensninger som gjør det vanskelig for markedet å få et bærekraftig gjennombrudd som forventet.

Nguyen Hoang Giang, styreleder i DNSE Securities, påpekte at i VN-Index' kapitaliseringsstruktur står finans-, bank- og eiendomsgrupper alene for omtrent 60 %, og til tider var det opptil 70–80 %.

Dette viser også ganske nær markedsverdien av store selskaper som banker og eiendomsselskaper.

«Hvis aksjekurven hadde hatt flere aksjer fra utenlandske direkteinvesteringer, tror jeg den siste tidens resultathistorie ville vært annerledes», sa Giang.

Denne kommentaren kan være relatert til det amerikanske markedet, ettersom indeksen deres har mange teknologi- og halvlederaksjer.

Aksjene til Nvidia, Apple, Meta, Alphabet ... alle når rekordhøye nivåer. Når potensialet i denne bransjen er godt, passerer den amerikanske aksjeindeksen den ene toppen etter den andre.

Mens «feberen» med kunstig intelligens (KI) omformer det amerikanske aksjemarkedet, sitter Vietnam fortsatt fast i den samme gamle industrigruppen.

Vu Duy Khanh, analysedirektør hos Smart Invest Securities, sa: «Markedet må ha en attraktiv dynamikk, mange kvalitetsvarer og nye produkter for å tiltrekke seg både innenlandsk og utenlandsk kapital.»

I mellomtiden mangler vi begge deler: det finnes bare noen få gamle produkter, antallet bedrifter som har vært notert på børsen de siste årene kan telles på fingrene, gode produkter har mye utenlandsk «plass», det finnes ingen nye produkter å handle med», analyserte Khanh og sa at hvis kvaliteten på varer og produkter ikke kan forbedres, vil neppe utenlandsk kapitalstrøm til Vietnam være livlig selv etter oppgradering.

Ifølge Mr. Huynh Hoang Phuong – konsulent innen kapitalforvaltning hos FIDT (et selskap som spesialiserer seg på kapitalforvaltning og investeringsrådgivning), har mange store aksjer i Vietnam et fenomen med «skiftende stjerner», med andre ord, det finnes aksjer som stiger veldig kraftig og deretter «falmer», og andre aksjer tar deres plass.

At indeksen ikke stiger er også en konsekvens av at mange «store aktører» faller. For eksempel tilfellet med Hoang Anh Gia Lai-aksjene i forrige syklus, eller nylig FLC- og Novaland -gruppene... Dette viser ytterligere at kvaliteten på børsnoterte selskaper i Vietnam er ujevn.

Å tiltrekke seg kapital, spesielt kapital fra utenlandske investorer, er en viktig faktor for å gi økonomien mer vekstmomentum - Foto: B.MAI

Hvordan få tilbake kontantstrømmen?

Dominic Scriven, styreleder i Dragon Capital – et utenlandsk fond som forvalter rundt 5,5 milliarder USD og har investert i rundt 100 børsnoterte vietnamesiske selskaper, fortalte Tuoi Tre at for å øke attraktiviteten til det vietnamesiske markedet, er det viktigste å øke antallet nye varer og produkter, og oppgradere markedet.

Samtidig håper han at teknologioverføring til nye informasjonsteknologisystemer og anvendelsen av sentrale clearingmekanismer vil bli fremmet.

Innenlandske eksperter var enige og sa også at det å bli oppgradert til markedsstatus er som en «billett» for å komme inn på markedet, og om handel er mulig avhenger av produktene og varene.

Derfra foreslo Nguyen Quang Thuan å fremme reduksjon av statlig eierskap i selskaper og bransjer der staten ikke trenger å ha dominerende eierskap eller kontroll.

De siste årene har aksjeinnsamlingen «stagnert», antallet nynoterte foretak i privat sektor kan «telles på fingrene», og markedet mangler i økende grad motivasjon til å overgå nye milepæler når det gjelder poengsummer.

I tillegg sa Thuan at det er nødvendig å oppmuntre bedrifter på UPCoM til å flytte til en børsnotert etasje og forbedre eller gjennomgå noteringsstandarder, eller at selskaper styrker eierstyring og selskapsstyring og åpenhet.

I tillegg til å bringe inn nye produkter fra statlige kilder til frasalg, la Phan Dung Khanh, direktør for investeringsrådgivning i Maybank Securities Company, til behovet for å fremme utviklingen av teknologiselskaper.

Etter hvert som teknologibransjen med temaet AI og halvledere blir en trend som tiltrekker seg kapitalstrømmer fra investorer over hele verden, gjør mangelen på aksjer i denne gruppen av virksomheter det vietnamesiske aksjemarkedet mindre attraktivt.

Tilføyelsen av denne industrigruppen anses imidlertid som ganske "fastlåst", fordi antallet vietnamesiske AI- og halvlederbedrifter allerede er fraværende, og det er ingen steder å plassere dem "på børsen".

Samme score, men ulik likviditet og kapitalisering

Huynh Hoang Phuong, FIDTs konsulent for kapitalforvaltning, bemerket: Vi må se på det mer rettferdig. Selv om 1200-poengsgrensen er den samme, fordi indeksen justeres når flere børsnoterte aksjer legges til, er den samme poengsummen, men den totale markedsverdien er mye større, dusinvis av ganger større.

I tillegg har antallet verdipapirinvestorkontoer økt mer enn 20 ganger i løpet av den nåværende perioden, og likviditeten har økt mer enn 20 ganger sammenlignet med perioden i 2007. Faktisk har mange vietnamesiske aksjer vokst veldig bra i den senere tid, bare at indeksen har blitt holdt tilbake av noen "store aktører" som har passert sin beste alder.

"Kan ikke øke mer"!

Når man ser tilbake på data for 2017, foretok utenlandske investorer et rekordhøyt nettokjøp i det vietnamesiske aksjemarkedets historie med en verdi på mer enn 2 milliarder USD i aksjer, obligasjoner og fondsbevis, 8 ganger høyere enn netto kjøpsverdi i 2016.

Nettokjøp med stor verdi fortsatte i 2018 og 2019. Eksplosjonen i nettokjøpsverdi for utenlandske investorer er et resultat av forenkling av dokumenter og fremme avhending av statlig kapital i bedrifter med potensial og gode forretningsresultater som Sabeco, Vinamilk...

Lederen for et verdipapirselskap i Ho Chi Minh-byen sa at de siste «bølgene» i aksjemarkedet hovedsakelig er spekulative i takt med pengepolitikken, med den viktigste drivkraften som de rekordlave innskuddsrentene, billigpengeeffekten og nylige signaler om lettelser i pengepolitikken fra sentralbanken. Disse faktorene har blitt fullt reflektert i markedsprisen, så nå «kan den ikke øke lenger» på grunn av mangelen på historie og motivasjon.

«Det markedet trenger mest er varer. Men planen for å børsnotere Agribank, MobiFone, TKV, VNPT ... er fortsatt «stille». For eksempel planla VNPT også å børsnoteres på slutten av 2019 med 35 % av aksjene tilbudt til investorer, men denne planen har ikke sett noen fremgang så langt», lurte lederen.

Navnene som fortsatt venter på deg

Rundt midten av året annonserte SCIC også salg av kapital med mange kjente navn notert på børsen, som FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

Mange investorer hadde høye forventninger til denne nyheten fordi det i lang tid ikke hadde vært noen bemerkelsesverdige statlige salgsavtaler.

Lederen for verdipapirselskapet sa imidlertid: Som planlagt har det kommet lignende kunngjøringer de siste årene, og frem til nå er det fortsatt statskapital i mange foretak som staten ikke lenger burde trenge å holde ...

Det finnes også noen andre navn på SCICs avhendingsliste, men de er mindre attraktive på grunn av ineffektiv virksomhet, småskala og gamle industrigrupper. I den private gruppen er imidlertid ikke store navn notert på børsen, eller det finnes selskaper som bare noterer noen få datterselskaper.

Da bedriftslederen ble spurt om løsninger for å fremme aksjekapitalisering og salg av eiendom, erkjente han imidlertid at det var «svært vanskelig» fordi det var en frykt for press og ansvar når man implementerte det, spesielt for bedrifter med landmidler.

For ikke å nevne at i mange statseide foretak støter problemer som dokumenter og registreringer for kapitalinnskudd ved bruk av verdi av bruksrettigheter til land og kapitalinnskudd ved bruk av eiendeler på land også på mange vanskeligheter.

«Spørsmålet om langsom aksjeinnkreving og salg av bedrifter har blitt tatt opp mange ganger og har vart i mange år, men det er fortsatt det samme. Nå er det ingen annen utvei enn besluttsomhet og drastiske tiltak som trengs», understreket lederen.

Konsulent for kunder hos SSI Securities Corporation (HCMC) - Foto: TTD

Andelen individuelle investorer er for høy, det er mangel på finansielle produkter.

Ifølge data fra Fiingroup er bank-, verdipapir- og eiendomskonsern blant de tre største gruppene av aksjer som handles mest av individuelle investorer på grunn av høy likviditet og kortsiktig «bølgeskapende» evne.

Ifølge Bui Van Huy, direktør for DSC Securities Companys filial i Ho Chi Minh-byen, fokuserer imidlertid markedet på utløpsdatoen for sirkulær 02 innen utgangen av året.

Det er mulig at det vil bli forsøk på å «forskjønne» regnskapet, men mange elementer vil ikke kunne skjules, og dermed påvirke bankens fortjeneste eller tap på fordringer i fjerde kvartal 2024 og hele året 2025.

Når det gjelder eiendomsaksjer, kan vi ikke forvente en oppgang, ettersom det fortsatt er spørsmål om hvor raskt bedriftene i denne bransjen kan komme seg.

Samtidig kan den høye andelen individuelle investorer betraktes som et kjennetegn ved det vietnamesiske markedet, og står for nesten 90 % av de daglige transaksjonene.

«Det åpenbare kjennetegnet ved denne gruppen er at de investerer i henhold til mengden, og lett lar seg påvirke av psykologi, rykter og trender», sa Huynh Hoang Phuong, konsulent innen kapitalforvaltning hos FIDT (et selskap som spesialiserer seg på kapitalforvaltning og investeringsrådgivning), da han snakket om årsaken til den sidelengs svingende indeksen.

Når det gjelder langsiktig retning, mener denne eksperten at det vietnamesiske kapitalmarkedet beveger seg mot en struktur med en større andel investorer og organisasjoner, med åpenhet når det gjelder å vurdere å åpne nye fondsforvaltningsselskaper, utvikle nye typer fond, nye produkter...

Ikke bare er mangelen på nye kvalitetsprodukter, men også mangelen på finansielle produkter en flaskehals i det vietnamesiske markedet. Derivatprodukter på aksjemarkedet har hittil kun omfattet VN30-futureskontrakter, og «short selling» har ikke blitt brukt.

Angående dette problemet, sa Vietnam-børsen på den nylige oppsummeringskonferansen at den har forsket på og forbedret aksjeindekssett og utviklet VN100-indeksfuturesprodukter.

Rette opp kvaliteten på eksisterende varer

Forventer flere nye produkter, men kan heller ikke glemme å justere kvaliteten på eksisterende produkter. Nguyen Quang Thuan – styreleder i Fiingroup – mener også at det er nødvendig å fortsette å forbedre kvaliteten på eksisterende produkter på markedet ved å oppgradere standardene i informasjonsutleveringsfasen. Thuan viste til at mange bedrifter i det siste har forklart svingningene i forretningsresultatene uten å gå inn på essensen, eller at bedriftsledere har offentliggjort informasjon, men holdt den anonym.

«Derfor er det nødvendig å styrke ledelsens kontroll over transaksjoner, for eksempel vurdere å begrense fenomenet med å kunngjøre informasjon om kjøp/salg av aksjer, men ikke implementere det selv om markedsprisen er lavere/høyere enn forventet kjøps-/salgspris», foreslo Thuan.

Gikk glipp av mange «oppgraderingstog», hvem har ansvaret?

Data viser at utenlandske investorer har nettosolgt nesten 95 000 milliarder VND i det vietnamesiske aksjemarkedet siden begynnelsen av 2024, mye mer enn 22 000 milliarder VND i fjor. Når man ser tilbake på historien til noen markeder, før de ble oppgradert til fremvoksende markeder, økte prisene ofte og tiltrakk seg utenlandsk kapital.

Bui Van Huy – direktør for DSC Securities Ho Chi Minh City-avdelingen – sa at oppgradering fortsatt er et viktig tema for å stimulere kontantstrømmen til aksjer neste år.

Ifølge Huy har FTSE Russell plassert Vietnam på overvåkningslisten for oppgradering fra et frontiermarked til et sekundært fremvoksende marked siden september 2018.

En annen aksjeekspert sa at etter 7 år «lengter» markedet og investorene, men at de gradvis venner seg til «skuffelsen». Som i vurderingsperioden i september i fjor, har ikke Vietnam blitt lagt til listen over land som skal vurderes for oppgradering fra et frontiermarked til et fremvoksende marked.

Denne informasjonen gir imidlertid ikke et altfor negativt inntrykk av aksjemarkedet i den påfølgende økten, fordi det fortsatt er problemer som ikke er løst eller som er blitt løst, men som er i ferd med å bli oppdaget.

I et nylig arbeidsmøte i verdipapirtilsynet bekreftet FTSE Russell at Vietnam har oppfylt 7/9-kriteriene for oppgradering. To kriterier som må forbedres er å fjerne kravet om at utenlandske investorer skal sette inn penger før handel (ikke-forhåndsfinansiering) og håndtere mislykkede transaksjoner (mislykket handelshåndtering).

Når det gjelder kriteriene for ikke-forhåndsfinansiering, har Finansdepartementet utstedt rundskriv 68 med det viktige innholdet at det obligatoriske innskuddskravet for utenlandske investorer fjernes. Rundskriv 68 trer i kraft fra 2. november 2024.

Med kriteriene for mislykket handelshåndtering anvender løsningen den sentrale clearingmekanismen (CPP). CPP-modellen er imidlertid knyttet til funksjonen til det nye informasjonsteknologisystemet (KRX), men frem til nå er KRX fortsatt "stille".

Med dagens tempo er mange parter enige om at det tidligst blir september neste år før vietnamesiske aksjer kan noteres på det sekundære fremvoksende markedet av FTSE Russell.

Mens VN-indeksen ligger rundt 1200 poeng, har utenlandske investorer «flittig» trukket ut kapital fra aksjer, noe som viser at det fortsatt er mye arbeid som må gjøres for å utvikle Vietnams kapitalmarked – Foto: BM

Nytt handelssystem: venter i evigheter på at det skal være operativt!

Angående KRX, på konferansen som nylig fant sted for å oppsummere og distribuere oppgaver for 2025 for Vietnam-børsen (VNX), ba lederne av statens verdipapirkommisjon HoSE og relaterte enheter om å sette KRX i drift i 2025.

I et intervju med Tuoi Tre sa visedirektøren i et verdipapirselskap at det nye verdipapirhandelssystemet KRX har blitt annonsert og deretter utsatt mange ganger, noe som har påvirket markedets og investorenes tillit i stor grad de siste årene.

«KRX-prosjektet ble signert av HoSE med den koreanske børsen i 2012. Det har gått 12 år og er fortsatt ikke i gang.»

I den siste tiden fullførte forvaltningsorganet den endelige testingen i mars 2024 for å være klar til utplassering tidlig i mai 2024, men endte opp med å utsette den», beklaget lederen.

Ifølge denne personen har det nye handelssystemet «bomset med tidsfristen» mange ganger. «Hvis det fortsetter å bli forsinket, vil mange investorer bekymre seg for kvaliteten, sikkerheten og evnen til å reagere på dette systemet etter å ha ligget forsinket i et tiår», understreket viseadministrerende direktør.

[annonse_2]

Kilde: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[Foto] Statsminister Pham Minh Chinh deltar på en konferanse for å gjennomgå ett år med utplassering av styrker for å bidra til å beskytte sikkerhet og orden på grasrotnivå.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![[Foto] Motorveier som går gjennom Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Overgang til Dong Nai OCOP: [Artikkel 3] Kobling av turisme med forbruk av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)