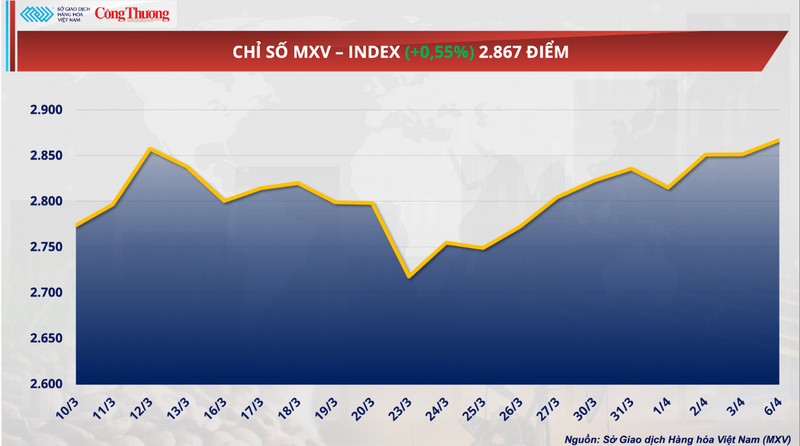

Til tross for at mange store børser var stengt i påsken, noe som førte til redusert likviditet, stengte det globale råvaremarkedet i pluss territorium 6. april. Kjøpepress mot slutten av sesjonen bidro til at MXV-indeksen steg med 0,55 % til 2 867 poeng. Starten av uken viste imidlertid en klar divergens, spesielt mellom industrielle råvarer og landbruksprodukter.

MXV-indeks

Kakaoprisene stuper ... til bunnen.

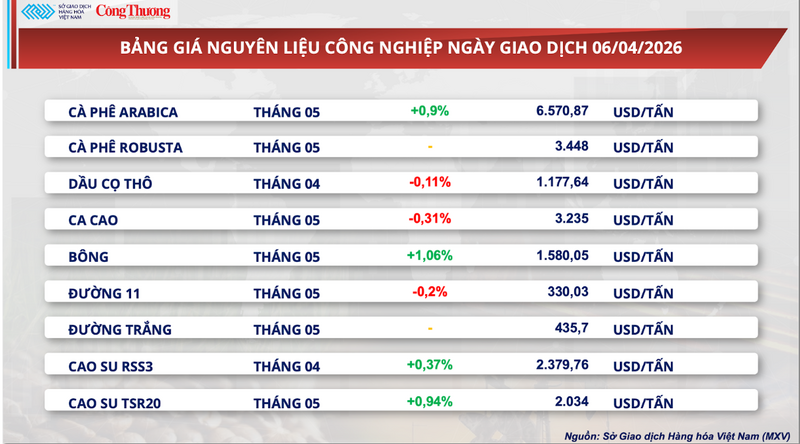

Ifølge Vietnam Commodity Exchange (MXV) fortsatte kakaomarkedet å svinge innenfor et smalt intervall i gårsdagens handel. Ved stenging falt mai-futureskontrakten for kakao med 0,31 % til 3 235 dollar per tonn, og holdt seg dermed nær den laveste prisen på et år.

Prisliste for industrielle råvarer

MXV uttalte at det største presset fortsatt kommer fra lagerbeholdningen. Ifølge data fra ICE holder mengden sertifisert kakao sin oppadgående trend og nådde 2,36 millioner poser per 31. mars – det høyeste nivået på over åtte måneder. Denne utviklingen indikerer at en kortsiktig overforsyningssituasjon gradvis dannes, spesielt gitt at flyten av fysiske varer ikke lenger er like forstyrret som før.

Når det gjelder tilbud, er utsiktene i Vest-Afrika – verdens største kakaoproduserende region – tydelig bedre. I Elfenbenskysten har nedbøren den siste uken vært over gjennomsnittet, noe som forsterker forventningene om en stabil og potensielt bedre enn forventet midtavling fra mars til august. Gunstige værforhold er i ferd med å bli en nøkkelfaktor for å redusere tilbudsrisiko – en viktig drivkraft bak den kraftige økningen i kakaoprisene i 2024.

I mellomtiden viser etterspørselen tydeligere tegn på svekkelse. Påsken – årets toppperiode for globalt sjokoladeforbruk – forventes å bli mindre gunstig. Ifølge Bloomberg Intelligence kan detaljhandelssalget i denne perioden falle med omtrent 5 % sammenlignet med samme periode i fjor, noe som gjenspeiler at forbrukerne begynner å justere handlevanene sine etter en lengre periode med høye sjokoladepriser.

Neste markedsfokus vil være tallene for kakaopressing for første kvartal for Europa og Nord-Amerika, som forventes å bli publisert 16. april. Dette anses som en avgjørende indikator for å vurdere den faktiske etterspørselen i prosesseringsindustrien og bekrefte markedets "absorpsjonsnivå" etter en periode med historisk høye priser.

Motsatt er det fortsatt flere faktorer som demper nedgangen noe. Spesielt viser tempoet i kakaoleveransene til havner i Elfenbenskysten tegn til å avta. Kumulativt fra begynnelsen av avlingsåret (1. oktober 2025 - 29. mars 2026) nådde mengden kakao som ankom havner 1,43 millioner tonn, en liten nedgang på 0,7 % sammenlignet med 1,44 millioner tonn i samme periode i fjor. Dette indikerer at den faktiske forsyningen ennå ikke har eksplodert fullt ut umiddelbart.

Videre skaper politiske justeringer i verdens to største produsentland ytterligere langsiktige variabler. Ghana har redusert innkjøpsprisene med nesten 30 % for avlingsåret 2025–2026, mens Elfenbenskysten har kuttet bøndenes betalinger med så mye som 57 % allerede i midten av innhøstingssesongen. Siden disse to landene står for over 50 % av den globale produksjonen, kan reduserte bøndenes inntekter påvirke investeringsinsentivene i påfølgende avlingsår, noe som potensielt kan føre til forsyningsbegrensninger på mellomlang og lang sikt.

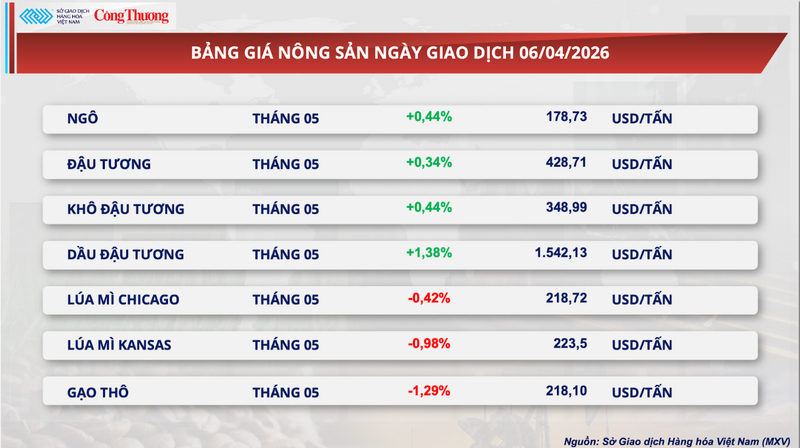

Fond øker netto lange posisjoner betydelig, soyabønneolje erobrer nye høyder.

I motsetning til kakaomarkedets utvikling, registrerte soyabønnemarkedet positive gevinster i starten av uken, tydelig anført av soyabønneolje.

Mer spesifikt steg soyabønnefutureskontrakten for mai på CBOT med 0,34 % til 428,7 dollar per tonn. I mellomtiden steg soyabønneolje med 1,38 % og stengte på 1 542,13 dollar per tonn, noe som satte en rekordhøy pris.

Prisliste for landbruksprodukter

Prisøkningen er drevet av en sammenblanding av faktorer, særlig bedre eksportdata enn forventet. Ifølge det amerikanske landbruksdepartementet (USDA) nådde volumet av soyabønneeksport som ble inspisert forrige uke over 779 300 tonn, betydelig høyere enn markedsprognosene. Det er verdt å merke seg at Kina sto for nesten 70 % av det totale volumet, noe som indikerer at importetterspørselen fortsatt er høy og spiller en sentral rolle.

Videre fortsetter etterspørselen fra fornybar energisektoren å være en avgjørende støttefaktor. Innenlandske oljeknusingsoperasjoner i USA opererer med sin høyeste effektivitet på 3,5 år, med estimerte fortjenestemarginer på rundt 110 dollar per tonn. Dette styrker ikke bare etterspørselen etter råvarer, men tiltrekker også spekulativ kapital tilbake til markedet.

Posisjonsdata viser en betydelig økning i kontantstrømmen. Totale netto lange posisjoner på tvers av hele soyabønneporteføljen har oversteget 449 000 kontrakter. Spesielt for soyabønneolje har investeringsfond de største netto lange posisjonene i historien. Markedet priser for tiden inn forventninger om at vegetabilsk olje vil utgjøre rekordhøye 52,5 % av verdiandelen i produksjonskjeden for biodiesel og fornybar diesel.

I tillegg støtter geopolitiske faktorer, særlig spenningene i Hormuzstredet, også indirekte prisene gjennom forventninger om forstyrrelser i den globale energiforsyningskjeden.

Innenlands fortsatte prisene på soyabønnemel å holde seg stabile for kortsiktige forfall, men begynte å vise en nedadgående trend for lengre forfall, noe som gjenspeiler forventninger om rikelig tilbud i de kommende månedene.

Mer spesifikt, i sørlige havner, forble den oppgitte prisen for spot- og aprilfutureskontrakter på 13 400 VND/kg. I nord svingte prisene for april- og maifutureskontrakter mellom 13 200 og 13 500 VND/kg, og opprettholdt en liten forskjell sammenlignet med sør.

På importmarkedet viste CNF-prisene for søramerikansk soyabønnemel en klar nedadgående trend i de første handelssesjonene i april. Med en referansekurs på 26 362 VND/USD var den faste prisen for forsendelser levert mellom 15. april og 15. mai 77 USD/tonn. For forsendelser i juni og juli falt imidlertid prisene kraftig til 59–60 USD/tonn.

En lignende trend ble observert i basisprisene, med forsendelser midt i året som falt til området 59–60 USD/tonn. Samtidig fortsatte prisforskjellen mellom de to regionene, der Nord vanligvis var omtrent 5 USD/tonn høyere enn Sør, noe som gjenspeiler forskjeller i logistikkkostnader og havneplassering.

Prisliste for noen andre typer varer

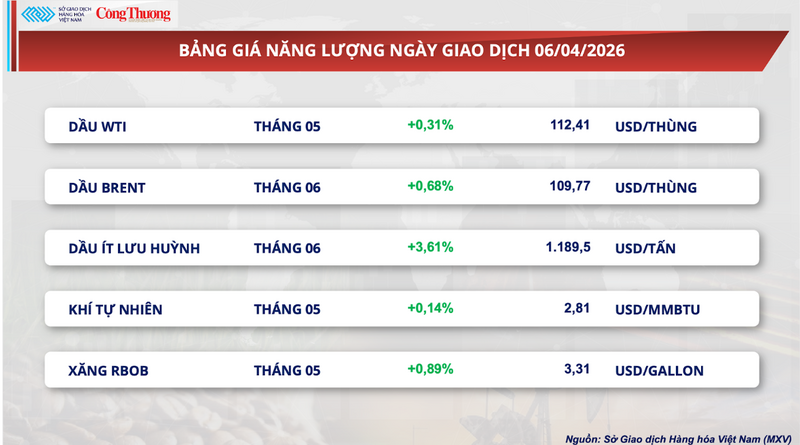

Energiprisliste

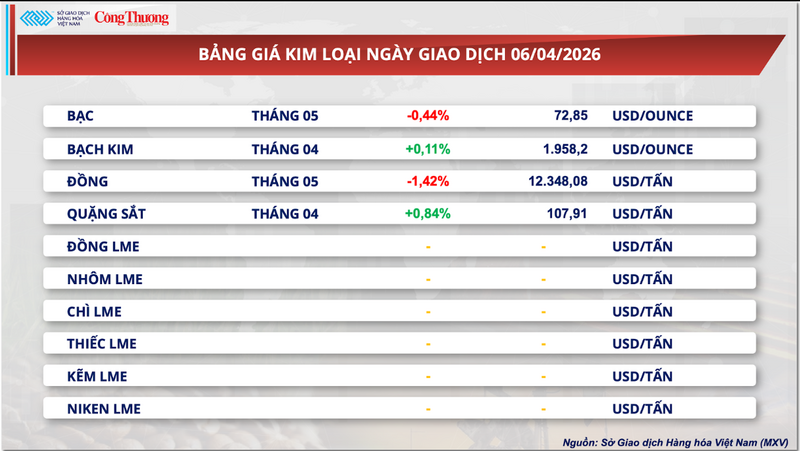

Prisliste for metall

Kilde: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Foto] Generalsekretær og president To Lam og Filippinenes president holder samtaler.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780286997787_anh-man-hinh-2026-06-01-luc-11-09-43.png)

![[Foto] Mottakelse for å ønske generalsekretær og president To Lam og hans kone velkommen på statsbesøket deres til Filippinene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Kommentar (0)