Forrige uke førte et utbredt salgspress i hele markedet til at VN-indeksen falt kraftig med 2,8 %. Samtidig rådet forsiktighet på grunn av økende valutakurspress og at State Bank of Vietnam (SBV) utstedte statsobligasjoner 21. og 22. september for å drenere overflødig likviditet fra banksystemet og begrense valutakursspekulasjoner.

Denne utviklingen utløste et salg i de to siste øktene i uken og førte til at spekulative aksjer justerte seg kraftig. Av disse ble gruppen av verdipapiraksjer solgt mest, og viste tegn til at spekulativ kontantstrøm svekkes og gikk over i en defensiv tilstand.

Ved slutten av handelsuken hadde VN-indeksen fortsatt en justering på 34,3 poeng, tilsvarende en nedgang på 2,8 % sammenlignet med forrige helg. Samtidig falt HNX-indeksen med 3,8 % til 243,2 poeng, og UPCoM-indeksen falt med 3,2 % til 90,8 poeng.

Salgstrenden fortsatte, med en svak nedgang i gjennomsnittlig handelsverdi for de tre børsene og nådde 27 214 milliarder VND, en nedgang på 10,2 % sammenlignet med uken før. Utenlandske investorer nettosolgte 1 650 milliarder VND, en nedgang på 23,4 % sammenlignet med uken før på HoSE, og nettosolgte litt 5,4 milliarder VND på HNX og 45 milliarder VND på UPCoM. Totalt nettosolgte utenlandske investorer 1 700 milliarder VND på alle tre børsene.

Herr Nguyen Ngoc Hai – spesialist på personlig kundeservice i VPS Securities Company, og herr Dinh Quanh Hinh – leder for makro- og markedsstrategiavdelingen i analyseavdelingen i VNDIRECT Securities Company, kommenterte begge at markedet ikke vil ta mye tid å stabilisere seg og komme seg.

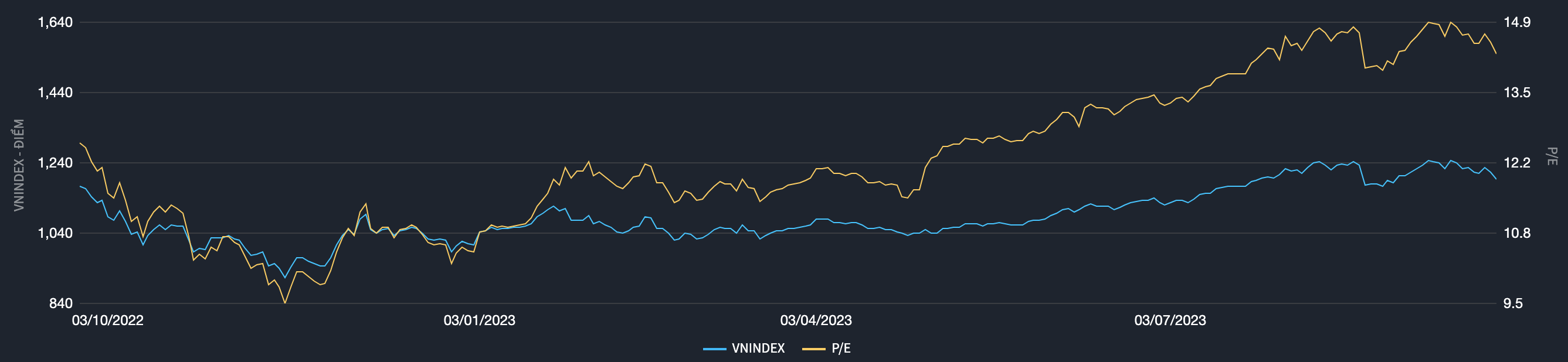

Markedsverdisetting det siste året (Kilde: Fiintrade).

The Messenger : Markedet har opplevd sterkt salgspress i løpet av de to siste øktene i uken, med fokus på aksje- og eiendomssektoren. Tror du denne trenden vil fortsette inn i neste uke? Hvis markedet tar seg opp igjen, hva vil markedet svinge med?

Herr Nguyen Ngoc Hai : Verdipapir- og eiendomsgruppene møtte salgspress i de to siste sesjonene i uken. Jeg tror denne trenden vil fortsette inn i neste uke. Spesielt verdipapirgruppen har hatt en veldig sterk økning i det siste fordi investorene forventer at KRX-systemet skal tas i bruk, noe som vil gi verdipapirselskapene stor fortjeneste (T+0-transaksjoner).

Men for øyeblikket kan ikke dette systemet aksepteres, noe som fører til utsalg av aksjer. Dette er imidlertid bare den «siste dråpen» fordi hovedårsaken er at verdipapirgruppen er overvurdert når bransjens P/E-forhold er opptil 35–40 ganger.

Eiendomsgruppen har en mer forsiktig utvikling fordi den ikke har økt raskt og også har hatt tidligere justeringer. Noen koder har til og med mistet sin kortsiktige økende trend, som NVL, DIG, SCR... så det er en mulighet for at det vil bli differensiering i denne gruppen i fremtiden.

Når det gjelder utviklingen av VN-indeksen, tror jeg personlig at markedet vil svinge i området 1 150–1 250 i nær fremtid på grunn av presset fra aksjegruppens tilpasning. I løpet av denne tiden vil imidlertid en annen gruppe erstatte aksjegruppen for å opprettholde markedsrytmen.

Herr Dinh Quanh Hinh: Det vietnamesiske aksjemarkedet var under salgspress i ukens siste økt etter den negative utviklingen i det globale aksjemarkedet samt innenlandsk press knyttet til valutakursproblemet.

Etter min mening vil det imidlertid ikke ta lang tid før markedet stabiliserer seg og kommer seg. Investorer bør vurdere å øke aksjebeholdningen sin for å forutse resultatsesongen for tredje kvartal.

Nguoi Dua Tin : Mener du at statsbanken har en sterk innvirkning på markedet at de har utstedt statsobligasjoner for å drenere overflødig likviditet fra banksystemet?

Herr Nguyen Ngoc Hai : Den 21. og 22. september tok den vietnamesiske statsbanken ut totalt 20 000 milliarder VND i forbindelse med overskuddslikviditet i systemet, med en gjennomsnittlig interbankrente på 0,14 %. Dette tiltaket er kun ment å stabilisere USD/VND-valutakursen, og unngå at overskuddslikviditeten blir til valutaspekulasjon som fører til at VND svekker seg.

På kort sikt kan dette påvirke investorenes stemning noe, men på lang sikt vil det være bra for økonomien ettersom kredittvekstmålet fremover vil føre til at pengepolitikken fortsetter å pumpe penger inn i markedet.

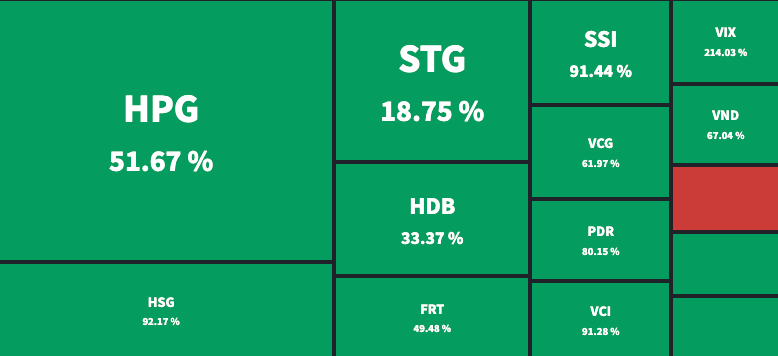

Toppaksjer med flest netto utenlandskjøp siden begynnelsen av året.

Herr Dinh Quang Hinh: For å stabilisere valutakursen har statsbanken utstedt statsobligasjoner for å absorbere overskuddslikviditet fra banksystemet, for å begrense valutaspekulasjon. Mange investorer har imidlertid et negativt syn og er bekymret for at dette er et innstrammingstiltak fra statsbanken.

Jeg tror faktisk at dette trekket fra Statsbanken ikke er et trekk for å stramme inn eller reversere den nåværende løsnepolitikken, men bare en midlertidig, kortsiktig løsning for å absorbere overskuddslikviditet for å begrense valutakursspekulasjoner. Dette trekket tar også sikte på å nøytralisere Statskassens tidligere kjøp av utenlandsk valuta og injeksjon av VND-likviditet i markedet.

Statsbanken sa selv at den vil fortsette å implementere løsninger for å opprettholde likviditeten i banksystemet for å støtte økonomien, så jeg tror markedet snart kan revurdere Statsbankens nylige trekk om å utstede kreditnotaer.

Nguoi Dua Tin : Med generelle forventninger om positive forretningsresultater for tredje kvartal, hvilke bransjegrupper kan investorer opprettholde sine beholdninger i?

Herr Nguyen Ngoc Hai : Jeg ser at noen industrigrupper har gode forretningsresultater, men dette har i stor grad blitt reflektert i prisene, som verdipapirer, kjemikalier og eiendom, så investorer bør ikke delta i disse gruppene. Investorer kan velge grupper som ikke har økt og har forventninger til slutten av året, nærmere bestemt bankgruppen, hvor det fra begynnelsen av året og frem til nå ikke har vært mye økning, med mål om å løsne kredittrommet til 14–15 % i år.

Den offentlige investeringsgruppen har en kontinuerlig akselerert fremgang i utbetaling av offentlige investeringer, stålgruppen har eksportforventninger ettersom verdens stålpriser øker i Europa-Amerika-regionen, tekstilgruppen har forventninger om økende ordreinngang ved årets slutt, sjømatgruppen har en høytidssesong ved årets slutt i Europa-Amerika-regionen og utvider kontinuerlig eksportmarkedet sitt, osv.

Investorer kan referere til gruppene ovenfor for å velge aksjer som forventes å handle i nær fremtid.

Herr Dinh Quang Hinh: Markedssentimentet kan stabilisere seg igjen etter at rykter knyttet til HoSE-ledere og marginporteføljejusteringer hos et ledende verdipapirselskap er korrigert og avklart.

Samtidig nærmer rapporteringssesongen for forretningsresultater for tredje kvartal seg, med forventninger om mer positive forbedringer (positiv vekst sammenlignet med samme periode i tredje kvartal 2023 sammenlignet med negativ vekst i første halvdel av dette året), noe som vil være en støttende faktor for markedet i de kommende handelsukene.

Derfor kan investorer benytte seg av denne justeringen til å restrukturere investeringsporteføljen sin og øke andelen aksjer når VN-indeksen når støttesonen på 1 170–1 180 poeng. De bør prioritere virksomheter med positive forretningsresultatutsikter i årets to siste kvartaler, som eksport (sjømat, treprodukter, kjemikalier), detaljhandel og offentlige investeringer (bygg og anlegg, byggematerialer) .

[annonse_2]

Kilde

![[Foto] Statsminister Pham Minh Chinh mottar utenriks- og samarbeidsministeren i Øst-Timor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/16/b0e99fd9a05846e4b6948c785d51d51f)

Kommentar (0)