Aksjemarkedet fortsatte å bevege seg sidelengs forrige uke (22.–26. september), og VN-indeksen testet støttesonen på 1600 poeng for tredje gang denne måneden. Likviditeten gikk ned, men er ikke så bekymringsfull fordi den er ganske passende i en sidelengs kontekst.

Selv om den sidelengse trenden forventes å fortsette, kan markedet i den nye uken bli mer spennende når stemningen bedres takket være informasjon om oppgraderinger eller kommende forretningsresultater for tredje kvartal.

De globale aksjemarkedene hadde en volatil uke til tross for at den amerikanske sentralbanken (Federal Reserve) kuttet renten for første gang i år. Stemningen ble også mer forsiktig ettersom investorene ventet på kommende makroøkonomiske data.

På slutten av uken falt de viktigste amerikanske aksjemarkedsindeksene i tre økter på rad fra historiske høyder, noe som førte til at indekser som Nasdaq falt med -0,7 %, S&P 500 falt med -0,3 % og Dow Jones også falt med -0,2 %.

På den annen side steg japanske aksjer med Nikkei 225-indeksen med 0,7 %, mens det kinesiske fastlandsmarkedet med Shanghai-indeksen steg med 0,2 %.

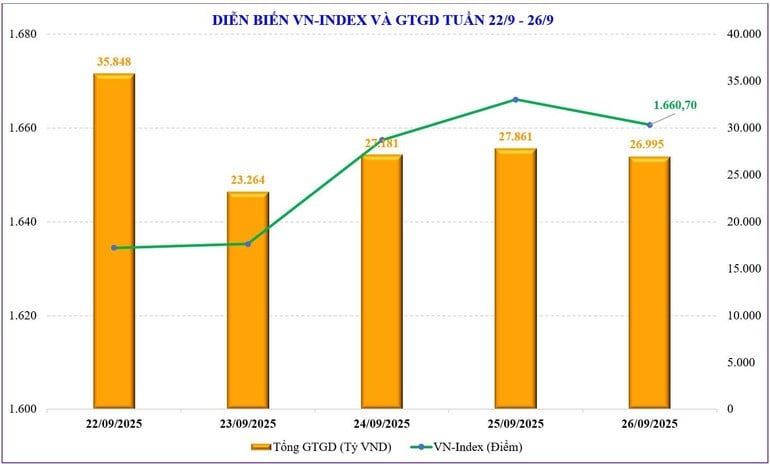

Med det innenlandske aksjemarkedet fortsatte markedet sin sidelengse trend forrige uke, ettersom sentimentet og kontantstrømmen forble forsiktige. VN-indeks testet støttesonen på 1600 poeng for tredje gang den siste måneden, og avsluttet uken på 1660,7 poeng, tilsvarende en økning på +2,08 poeng (eller +0,13 %) sammenlignet med uken før. VN30-gruppen av aksjer falt -0,37 %, den andre uken på rad med nedgang, til 1852,65 poeng, under den gamle toppmotstandssonen rundt 1880 poeng.

Presset på den nedadgående trenden fra bluechip-aksjer, spesielt bankaksjer, førte til at kontantstrømmen flyttet seg til små aksjer. Aksjer med mellomstore selskaper falt også i fire uker på rad, mens aksjer med små selskaper opprettholdt en oppadgående trend i to uker på rad og økte med fire av fem de siste ukene.

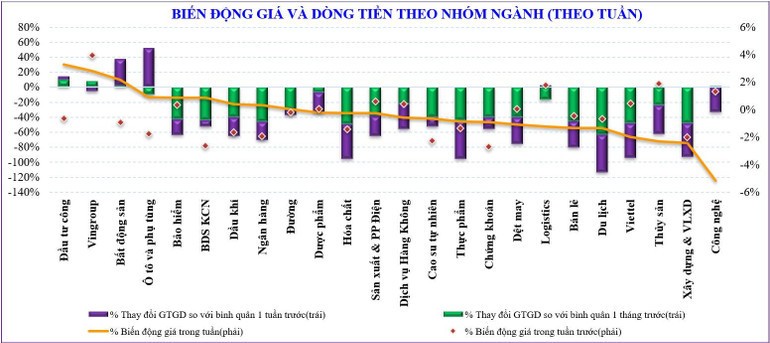

Noen aksjegrupper med sterke økninger i markedet forrige uke inkluderer: Offentlige investeringer (+4,8 %), eiendom (+2,5 %), forsikring (+1,5 %)... Tvert imot inkluderer aksjegruppene som legger press på markedet: Teknologi (-4,8 %), sjømat (-2,2 %), Vietnam (-1,6 %)...

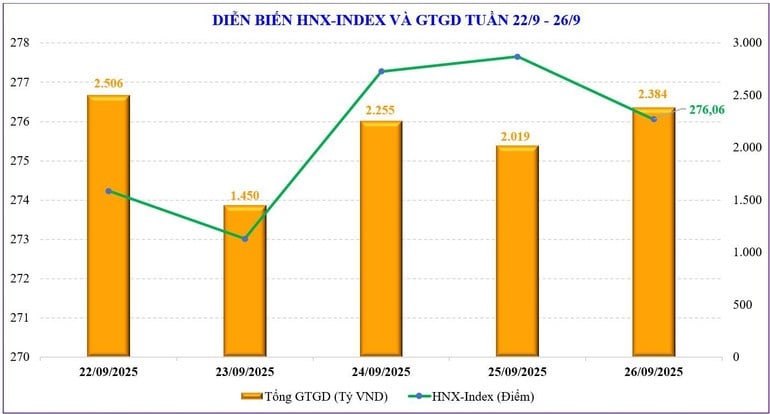

På Hanoi -børsen registrerte HNX-indeksen to stigende og tre synkende økter, og endte uken på 276,06 poeng, ned -0,18 poeng, tilsvarende 0,07 % sammenlignet med uken før. UPCoM-indeksen falt til 110,75 poeng, ned -0,55 poeng, tilsvarende 0,49 %.

Markedslikviditeten fortsatte å synke sammenlignet med forrige uke. Mer spesifikt var den totale handelsverdien for hele markedet bare 31 920 milliarder VND/økt, ned -17 % sammenlignet med forrige uke. Likviditeten i ordrematching falt også med -16,6 % til 27 863 milliarder VND.

Kontantstrømmen var ulik i løpet av uken. Tidligere sterke aksjer som banker og verdipapirer fortsatte å bli solgt. I mellomtiden gikk pengene til mellomstore og små selskaper, og skapte dermed ikke en bedre effekt på generalindeksen.

Utenlandske investorer fortsatte å nettoselge, og fortsatte å selge netto i 10 uker på rad. Mer spesifikt solgte utenlandske investorer netto for -7 700 milliarder VND, noe som bringer det kumulative nettosalget siden begynnelsen av året til -102 559 milliarder VND. Forrige uke kjøpte utenlandske investorer netto CII (+22 milliarder VND), BID (+201 milliarder VND), BSR (+129 milliarder VND); mens de netto solgte FPT (-1 039 milliarder VND), VHM (-959 milliarder VND), SSI (-782 milliarder VND)...

| Forrige uke nettokjøpte verdipapirselskapenes egenhandelssektor aksjer som: GEE (+593 milliarder VND), TCB (+58 milliarder VND), ACB (+41 milliarder VND)...; mens de nettosolgte andre aksjer som: VPB (-332 milliarder VND), FPT (-156 milliarder VND), HPG (-95 milliarder VND)... | |

Likviditeten er nede, men er det bekymringsfullt?

Det innenlandske aksjemarkedet har offisielt testet terskelen på 1600 poeng med suksess, takket være støtten fra VIC. Markedet har opprettholdt ganske god stabilitet, selv om støttefaktorene har svekket seg betydelig, og det kortsiktige presset mot gevinsttaking fortsatt er høyt. Med VN-indeksen som har testet dette støttenivået, forventes markedet å returnere til toppen på 1700 poeng.

Økningen vil imidlertid sannsynligvis være begrenset, ettersom hovedtrenden fortsatt er sideveis. Markedet må fortsatt vente på sterkere informasjon for å skape momentum for å bryte ut av 1700-punktssonen. For øyeblikket kan informasjonen være sterkere neste uke, for eksempel offisiell informasjon om oppgradering eller de gradvis annonserte forretningsresultatene for tredje kvartal.

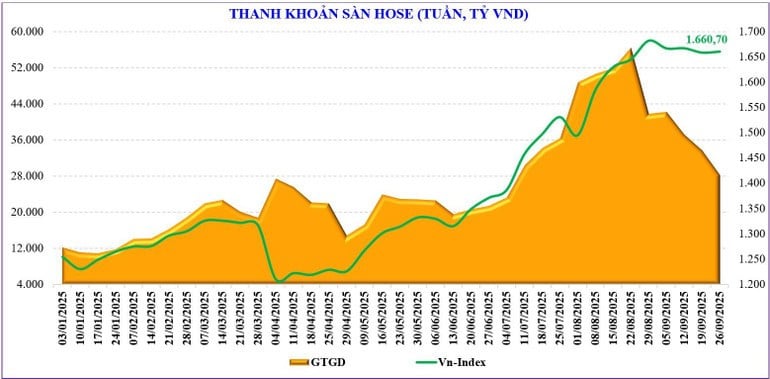

Det som er mer bekymringsfullt nå er likviditeten. Transaksjonsverdien har sunket betydelig, og den totale matchede verdien har bare nådd rundt 27 000 milliarder VND/økt – dette er det laveste nivået siden begynnelsen av juli. Sammenlignet med toppen i slutten av august har transaksjonsverdien sunket med halvparten.

Nedgangen i kontantstrømmen i sammenheng med et langvarig sidelengs marked er imidlertid også forståelig. Akkumuleringstrenden er veldig tydelig, så penger strømmer ikke mye inn i bluechip-gruppen, men roterer ofte til små og mellomstore grupper, eller ser etter enkeltstående muligheter. Fra et visst perspektiv er krympende penger også en manifestasjon av begrenset tilbud, eller med andre ord, mange investorer velger å holde og vente.

Statistikk viser at likviditeten har økt med 115 % siden begynnelsen av september sammenlignet med samme periode, men sunket med 31 % sammenlignet med august, til 38 158 milliarder VND. Akkumulert fra begynnelsen av året har den totale markedslikviditeten nådd 28 800 milliarder VND, en økning på 36,7 % sammenlignet med gjennomsnittsnivået i 2024, og en økning på 27,8 % sammenlignet med samme periode.

På den annen side er markedet sesongmessig vanligvis rolig i den siste uken i september, og går inn i informasjonsdalen. For øyeblikket viser VN-indeksen også dette ganske tydelig.

Teknisk sett er det fortsatt prognoser for at markedet vil fortsette å bevege seg sidelengs på kort sikt, i området 1600–1700 poeng. Markedet kan trenge noen økter med sterkere svingninger for å skape følelser og for å bevege seg oppover, det trenger støtte fra kontantstrøm igjen, samt noen få ledende grupper. Dette er imidlertid bare en teknisk prognose, psykologien bak å forutse positiv informasjon kan også dukke opp, og det er derfor ikke utelukket at positiv psykologi kan presse kontantstrømmen inn i markedet sterkere. Markedet kan øke igjen etter 3 uker med sidelengs bevegelse.

Kilde: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[Foto] Panorama av skråstagsbroen, den siste flaskehalsen på motorveien Ben Luc-Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/391fdf21025541d6b2f092e49a17243f)

![[Foto] President Luong Cuong mottar presidenten for den kubanske nasjonalforsamlingen Esteban Lazo Hernandez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/4d38932911c24f6ea1936252bd5427fa)

![[Foto] Den første kongressen til Phu Thos provinsielle partikomité, periode 2025–2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/1507da06216649bba8a1ce6251816820)

![[Foto] Høytidelig åpning av den 12. militærpartikongressen for perioden 2025–2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/2cd383b3130d41a1a4b5ace0d5eb989d)

![[Foto] Generalsekretær To Lam, sekretær for den sentrale militærkommisjonen, deltar på hærens 12. partikongress](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/9b63aaa37ddb472ead84e3870a8ae825)

Kommentar (0)