Månedlig oppgang brutt

Verdens aksjemarked hadde en positiv handelsuke. Til tross for nedstengningen av myndighetene fortsatte det amerikanske aksjemarkedet å sette nye rekorder. Dette viser at amerikanske investorer ikke ser ut til å være altfor bekymret for konsekvensene det kan ha for økonomien og markedet. Samtidig er det globale finansmarkedet i utgangspunktet ikke altfor pessimistisk med tanke på hva som skjer i USA.

For uken steg S&P 500 med 1,1 %; Dow Jones registrerte en tilsvarende økning og Nasdaq steg med 1,3 %. Verdens aksjer steg over hele linja forrige uke: Europa (+2,9 %), Sør-Korea (+4,8 %), Hongkong (+3,9 %).

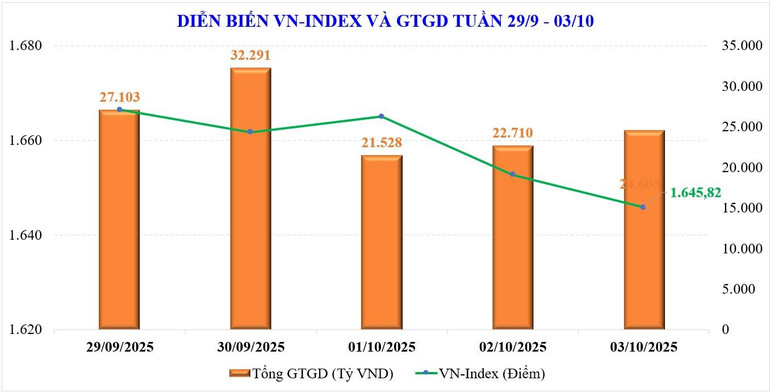

Når det gjelder det vietnamesiske aksjemarkedet, fortsatte VN-indeksen å prestere negativt forrige uke. Indeksens fire måneders sammenhengende økning ble stoppet i september, og dermed nådde VN-indeksen fortsatt ikke 1700-poengsgrensen denne måneden etter mange mislykkede forsøk.

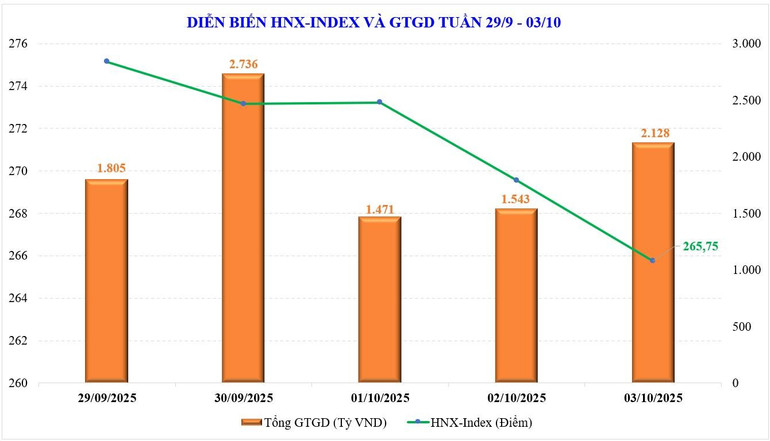

Forrige uke opprettholdt markedet en sidelengs trend med et smalere intervall. Ved slutten av uken stengte VN-indeksen på 1 645,82 poeng, ned 14,88 poeng (-0,9 %) sammenlignet med forrige uke. VN30-aksjer økte med +0,37 %. Midcap-aksjer falt med -4 %, noe som markerer 5 uker på rad, mens Smallcap-aksjer også falt kraftig med -3,6 %.

Ved utgangen av september falt VN-indeksen med -20,51 poeng (-1,22 %), mens VN30-indeksen bare falt litt med -0,12 %, Midcap falt med -4,33 % og Smallcap falt med -1,89 %.

Noen aksjegrupper som gikk mot markedstrenden forrige uke inkluderer: Vingroup (+5,4 %), Sjømat (+0,9 %)... På den annen side inkluderer aksjegruppene som legger press på markedet: Eiendom (-8,6 %), eiendom i industriparker (-6,6 %), kjemikalier (-5,4 %)...

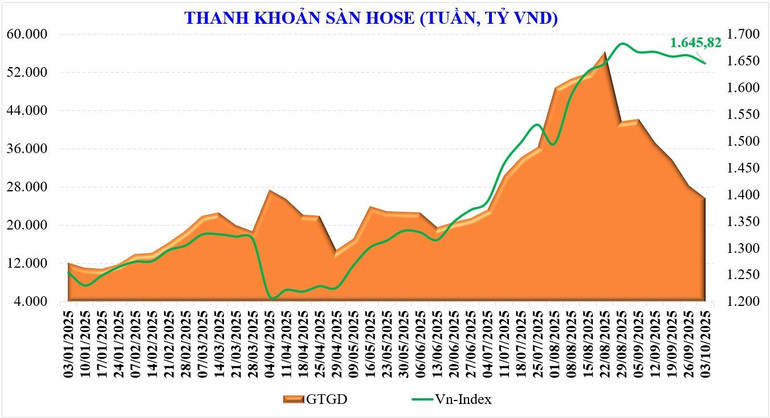

Markedslikviditeten fortsatte å synke forrige uke. Den gjennomsnittlige handelsverdien forrige uke var bare 28 071 milliarder VND/økt, ned -9,3 % sammenlignet med uken før. Den matchede handelsverdien falt også med -8,7 % til 25 453 milliarder VND.

Ifølge statistikk økte likviditeten i september med +112 % sammenlignet med samme periode, men sank med -32 % sammenlignet med august, til 37 600 milliarder VND. Akkumulert fra begynnelsen av året nådde likviditeten i hele markedet 28 376 milliarder VND/økt, en økning på +34,6 % sammenlignet med gjennomsnittsnivået i 2024, og en økning på +28,6 % sammenlignet med samme periode.

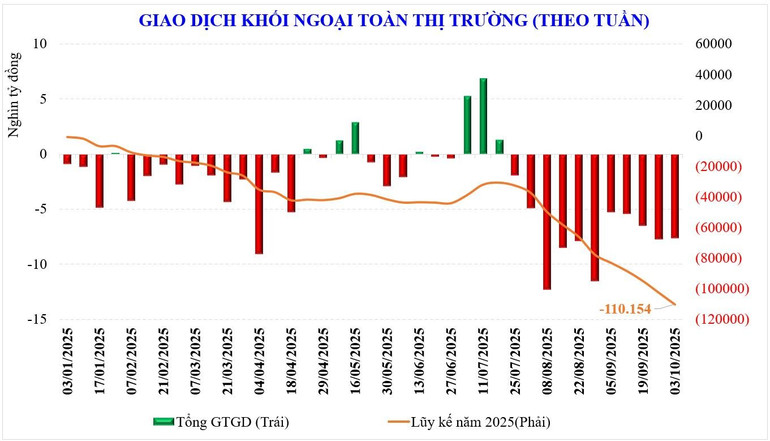

Utenlandske transaksjoner var også likt nettosalgsnivået fra forrige uke. Utenlandske investorer nettosolgte -7 595 milliarder VND, som markerer den 11. uken på rad med nettosalg. Siden begynnelsen av året har utenlandske investorer nettosolgt -110 154 milliarder VND, som overgår fjorårets nivå (-92 600 milliarder VND).

Forrige uke nettokjøpte utenlandske investorer VIC (+221 milliarder VND), TCB (+205 milliarder VND), LPB (+158 milliarder VND), mens de nettosolgte VHM (-786 milliarder VND), MWG (-712 milliarder VND), FPT (-551 milliarder VND)...

Forrige uke kjøpte verdipapirselskapers egenhandel aksjer som: VHM (+ 186 milliarder VND), ACB (+ 118 milliarder VND), SHB (+ 101 milliarder VND)... mens de nettosolgte andre aksjer som: V PB (- 515 milliarder VND), EIB (- 370 milliarder VND), PC1 (- 185 milliarder VND)...

Vent på gode nyheter for å fjerne ventementaliteten

Det innenlandske aksjemarkedet forventes å være positivt igjen neste uke takket være de gode nyhetene som kommer. Foruten den økende forventningen om FEDs rentenedsettelsestrend globalt, vil innenlandske nyheter være den viktigste drivkraften for tilbakekomsten av kontantstrømmen.

De offisielle innenlandske makroøkonomiske tallene vil bli kunngjort tidlig denne uken. På regjeringsmøtet forrige helg sa imidlertid finansministeren at den forventede BNP-veksttallet for tredje kvartal i år vil være over 8 %. Dette vil forsterke det årlige vekstscenarioet som regjeringen har satt som mål.

I den nye uken vil informasjon om forretningsresultater for bedrifter fortsette å dukke opp mer. Dette er den viktigste informasjonen og påvirker direkte utviklingen av kontantstrømmen. Positive makronyheter, kombinert med økte bedriftsresultater, vil skape et bedre dytt for at kontantstrømmen skal komme tilbake, og bryte det noe svake nivået fra september.

Høydepunktet i den nye uken er at FTSE Russell kunngjør resultatene av sin markedsklassifiseringsgjennomgang, som offisielt vil bli kunngjort 8. oktober (vietnamesisk tid). Det er da FTSE Russell vil kunngjøre oppdateringer knyttet til vurderingen av markedene, inkludert muligheten for at Vietnam vurderes for oppgradering fra et grensemarked til et sekundært fremvoksende marked.

I et positivt scenario viser mange prognoser at dersom FTSE kunngjør at Vietnams marked vil bli oppgradert, vil likviditetsflaskehalsen fra den siste måneden bli fjernet, og det forventes at utenlandske kapitalstrømmer vil komme tilbake.

Bortsett fra faktorene ovenfor, har markedet vanligvis en svak utvikling i oktober på grunn av sesongmessige faktorer. Markedet kan være positivt i første halvdel av måneden og gradvis bli forsiktig i andre halvdel.

I det mest optimistiske scenariet vil derfor begge faktorene BNP-vekst og oppgradering konvergere, noe som skaper en mulighet for at VN-indeksen kan overstige 1700 poeng og sette en ny topp, slik som noen store markeder i verden på dette tidspunktet.

I et forsiktig scenario, der markedet er «likegyldig» til gode nyheter eller reagerer negativt, vil en korreksjon for å teste støttesonen på 1600 poeng på nytt eller bryte gjennom den også være en god mulighet for investorer til å restrukturere porteføljene sine for dette fjerde kvartalet.

For øyeblikket er markedsreaksjonen fortsatt det mest nøyaktige svaret på de nye nyhetene. Det viktigste er hvordan gode eller dårlige nyheter vil påvirke kontantstrømmen i markedet. Med andre ord må pengene komme tilbake og bli sterkt involvert, da vil den sidelengse trenden brytes.

Kilde: https://nhandan.vn/thi-truong-chung-khoan-tuan-toi-tin-tich-cuc-dang-nhieu-len-cho-dong-tien-kich-hoat-lai-post913194.html

![[Video] Åpning av den 13. konferansen til den 13. sentralkomiteen i partiet: Fokus på dyd - styrke - talent når man velger personell til den 14. sentralkomiteen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/6/173146227d7c40e98252da38fa46b33a)

Kommentar (0)