Beregningsmetoden er ulogisk.

Fru Bui Thi Kim Phuong, bosatt i Ngoc Chau-distriktet (Hai Duong by), har nettopp fullført skatteoppgjøret for 2023. Hun jobber ved en offentlig tjenesteenhet som genererer inntekter, og inntekten hennes har sunket jevnt med 8–10 % årlig de siste årene. Sammenlignet med 2019, før Covid-19-pandemien, sank fru Phuongs totale inntekt i 2023 med nesten 30 %.

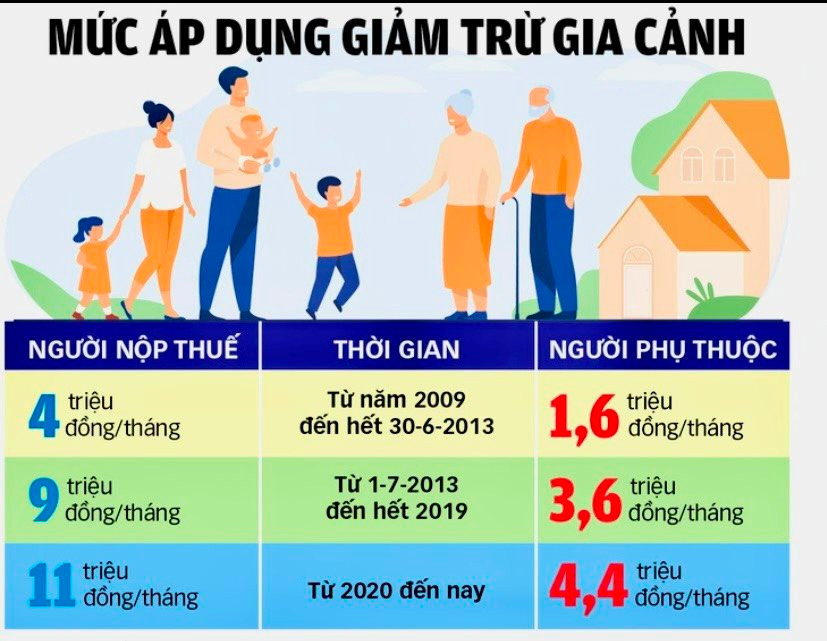

Selv om inntekten hennes gikk ned, økte beløpet hun måtte betale i personlig inntektsskatt på grunn av sporadisk inntekt som var underlagt et skattefradrag på 10 %. Mens inntekten gikk ned, økte utgifter som utdanning og levekostnader for hennes to barn. «Mitt eldste barns skolepenger for et heltids offentlig universitetsprogram er allerede 4,2 millioner VND per måned, så det avhengige fradraget på bare 4,4 millioner VND per måned er for lavt. Det er ikke nok til å dekke selv de mest grunnleggende behovene som mat, bolig, transport og utdanning», forklarte Phuong.

Herr Nguyen Van N., direktør i et regnskapstjenestefirma, analyserte: Det er urimelig at den personlige inntektsskattesatsen for lønnede ansatte er så høy som 35 %, høyere enn selskapsskatten (bare 20 %). Mens produksjonsbedrifter kan trekke fra alle reiseutgifter og utgifter til kjøp av arbeidsverktøy, og bare beregne 20 % skatt etter å ha gått med fortjeneste, har ansatte, uavhengig av inntekt, bare lov til å trekke fra 11 millioner VND/måned, noe som er utilstrekkelig til å dekke grunnleggende levekostnader. Utgifter som husleie, bilkjøp, klær og bankrenter er ikke inkludert i fradragene for lønnede ansatte. «Lønnede ansatte trenger bare å tjene over 80 millioner VND/måned for å betale 35 % skatt. I mellomtiden betaler noen som vinner en lotteripremie på flere millioner dollar uten noen anstrengelse bare 10 % skatt», forklarte herr N. videre.

Ifølge Nguyen Thi Phuong, en leverandør av skatteregnskapstjenester i Tu Ky, er dagens praksis med å anvende et enkelt, ensartet personlig godtgjørelse mens myndighetene fastsetter minstelønn på tvers av fire regioner en inkonsekvens i beregningen av personlig inntektsskatt.

Paradokset som må løses

Til tross for noen nye vanskeligheter i folks liv, har inntektsinntektene fra personlig inntekt i Hai Duong-provinsen fortsatt å øke de siste årene. I følge aggregerte data fra Hai Duong provinsielle skatteavdeling, samlet provinsen inn over 980 milliarder VND i personlig inntektsskatt i 2021, mens den i 2022 samlet inn nesten 1 052,5 milliarder VND, en økning på nesten 7,4 %, og i 2023 samlet den inn nesten 1 112 milliarder VND, en økning på nesten 6 %. Personlig inntektsskatt utgjør regelmessig 8–10 % av de totale innenlandske skatteinntektene, vanligvis bare lavere enn budsjettinntektene fra utenlandsk investerte foretak, ikke-statlige foretak og arealbruksavgifter.

Bare i første kvartal 2024 nådde inntektsskatten fra personlig inntekt i Hai Duong-provinsen over 440 milliarder VND, noe som var 43 % av det årlige målet og en økning på 14 % sammenlignet med samme periode i fjor.

Ifølge Huynh Thi Quynh Thuong, regnskapssjef for en bedrift i Lai Vu industripark (Kim Thanh), har inntektsinntektene fra personlig inntekt de siste årene i stor grad kommet fra lønnede ansatte. Det frosne eiendomsmarkedet har imidlertid ført til en nedgang i inntektsinntektene fra eiendomsoverdragelser.

Skatteloven for personlig inntekt ble vedtatt 21. november 2007 og trådte i kraft 1. januar 2009. Etter mer enn 15 års implementering er mange begrensninger og mangler ved denne skatten fortsatt uløste til tross for en rekke endringer og tillegg. Effektiviteten til en skatt må sikre kriterier som enkelhet, brukervennlighet, lave etterlevelseskostnader og rettferdighet.

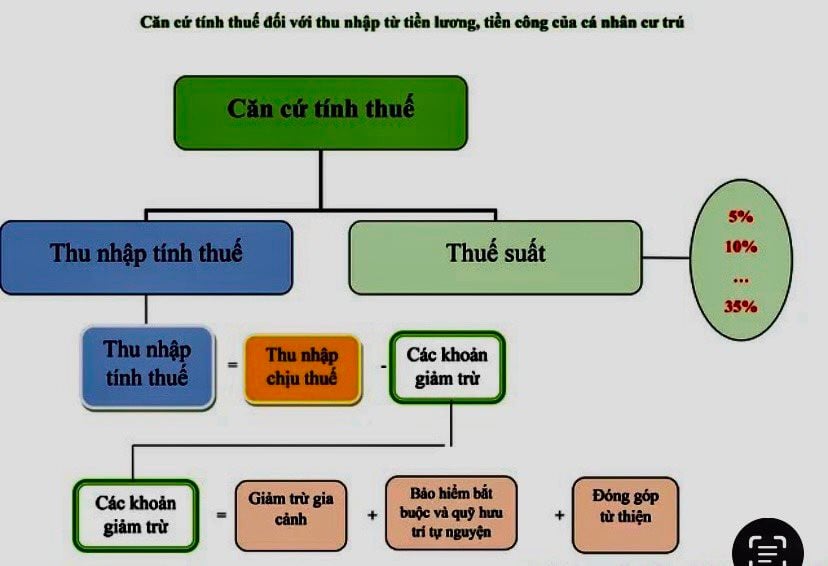

Skattesystemet for personlig inntekt har sju progressivt økende satser, men de ulike satsene gjør beregning og implementering svært vanskelig. Mer spesifikt, etter fradrag for familiegodtgjørelse, beregnes skatten til 5 % for hver ytterligere 5 millioner VND; 10 % for de neste 5 millioner VND; 15 % for de neste 8 millioner VND; 20 % for de neste 14 millioner VND; 25 % for de neste 20 millioner VND; 30 % for de neste 28 millioner VND; og til slutt 35 % for inntekt over 80 millioner VND per måned.

Med gjeldende regelverk om personfradrag må lavtlønnede lønnede som mottar tilleggsbonuser eller provisjoner som er underlagt en foreløpig skatt på 10 %, levere en endelig skattemelding ved utgangen av året for å få skatterefusjon.

Ifølge fru Nguyen Thi Viet Nga, nestleder for den stående delegasjonen i nasjonalforsamlingen i Hai Duong-provinsen, har prisene på mange viktige varer og tjenester i realiteten økt kraftig i det siste, noe som har gjort livet vanskeligere for lønnsmottakere. Samtidig har det vært tregt med endringer og oppdateringer i personfradraget. Dette fører til ulemper for de som betaler personlig inntektsskatt ... Det forventes at Vietnam fra 1. juli vil implementere lønnspolitiske reformer for tjenestemenn og embetsmenn, samt foreslå økninger i den regionale minstelønnen og pensjonene. Hvis lønnsjusteringer implementeres parallelt med endringer i personlig inntektsskatt, vil det sikre sammenkoblingen av politikken. Fradraget for skattebetalere og pårørende må revurderes grundig og justeres umiddelbart i ånden av å pleie inntektskilder. "I stedet for å fokusere på den lett inndrivbare gruppen av lønnsmottakere, trenger skattemyndighetene flere verktøy og ressurser for å utnytte nye inntektskilder som e-handel og grensekryssende tjenester ... Hvis det finnes en banebrytende politikk, kan disse nye inntektskildene kompensere for tapet av personlig inntektsskatt når familiefradraget økes," foreslo fru Nga.

TRANG LAMKilde

Kommentar (0)