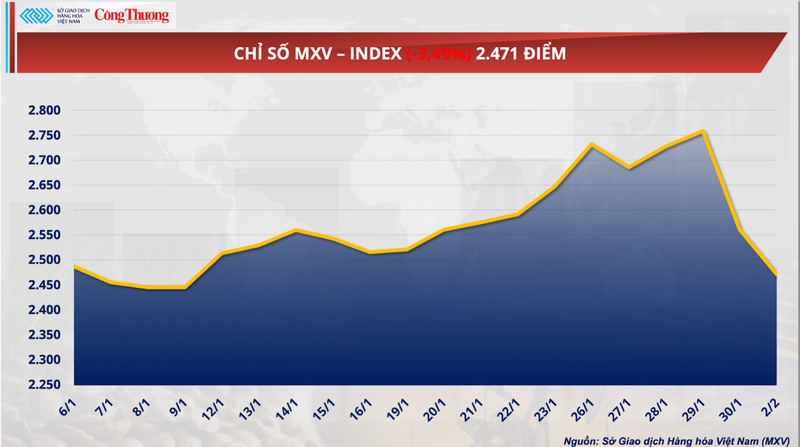

Globalny rynek towarów doświadczył właśnie niestabilnej sesji handlowej, a indeks MXV spadł o prawie 3,5%, zamykając się na poziomie 2471 punktów. Uwaga skupiła się na historycznym, niemal 26% spadku cen gazu ziemnego, który zniwelował wszelkie wcześniejsze wzrosty. W tym samym trendzie, produkty rolne również znalazły się pod silną presją sprzedaży, na czele z pszenicą, z powodu nadpodaży i silnej konkurencji ze strony regionu Morza Czarnego.

Indeks MXV.

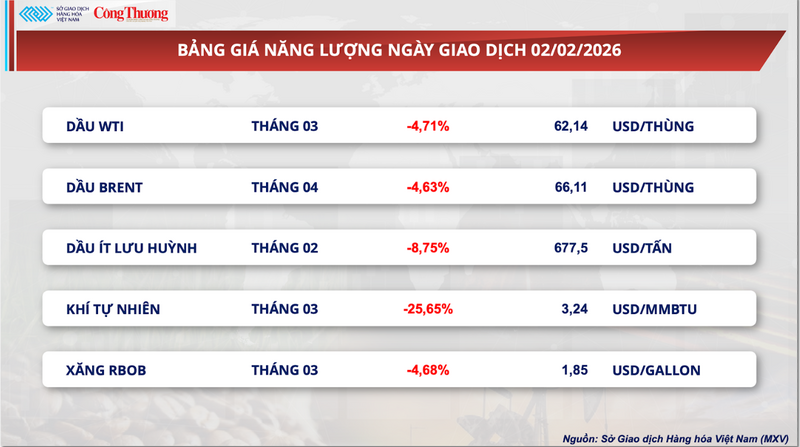

Nagła zmiana cen gazu ziemnego wstrząsnęła rynkami energii.

Według Wietnamskiej Giełdy Towarowej (MXV), w sektorze energetycznym wczorajszej sesji ponownie dominowała czerwień. Uwaga skupiła się na gazie ziemnym, którego gwałtowny wzrost cen w zeszłym tygodniu niespodziewanie wyhamował.

Na zamknięciu sesji w poniedziałek marcowy kontrakt na gaz ziemny na giełdzie NYMEX spadł o prawie 26%, obniżając cenę do około 3,24 USD/MMBtu. Ten drastyczny spadek niemal zniwelował wszystkie zyski z gazu ziemnego od połowy stycznia. Według eksperta Boba Yawgera z Mizuho, poziom ryzyka i zmienności cen gazu ziemnego jest obecnie najwyższy wśród globalnych surowców podstawowych.

Cennik energii

Ten gwałtowny spadek jest również silnie odczuwalny dzięki zautomatyzowanym algorytmom handlowym. Kiedy cena przebiła kluczowe poziomy wsparcia technicznego, nastąpiła fala zleceń krótkiej sprzedaży ze strony funduszy hedgingowych, wywołując efekt domina na giełdzie NYMEX. To wyjaśnia, dlaczego spadek sięgnął prawie 26% w ciągu zaledwie jednej sesji – zmienność typową dla aktywów wysokiego ryzyka lub w czasie poważnych kryzysów finansowych.

Według MXV, jedną z głównych przyczyn gwałtownego spadku cen jest szybsza niż oczekiwano odbudowa dostaw gazu ziemnego w USA po śnieżycy. Produkcja na wielu polach stopniowo się ustabilizowała, co pomogło ochłodzić rynek po tym, jak ceny gazu ziemnego osiągnęły 28 stycznia trzyletnie maksimum. Wcześniej zamarznięcie odwiertów gazowych w Teksasie i niektórych sąsiednich stanach w wyniku burz śnieżnych poważnie zakłóciło produkcję i spowodowało gwałtowny wzrost zapotrzebowania na ogrzewanie.

Według danych BloombergNEF, wydobycie gazu ziemnego w 48 stanach kontynentalnych USA osiągnęło wczoraj około 3,16 miliarda metrów sześciennych, co stanowi wzrost o 5,7% rok do roku i najwyższy poziom w ciągu ostatnich dwóch tygodni. Dane LSEG pokazały również, że wydobycie gazu ziemnego w lutym nieznacznie wzrosło w porównaniu ze styczniem, co nieco złagodziło obawy o potencjalne zakłócenia w dostawach.

Poza problemami z dostawami, po około 10 dniach intensywnego mrozu, prognozuje się, że pogoda w całych Stanach Zjednoczonych wkrótce powróci do poziomu bliskiego normy, który potrwa do 17 lutego, co doprowadzi do spadku popytu na gaz ziemny do ogrzewania. Sytuacja ta ma negatywny wpływ na ceny innych surowców energetycznych. Warto zauważyć, że cena kontraktów terminowych na ropę naftową o niskiej zawartości siarki z dostawą w lutym na giełdzie ICE EU spadła o prawie 9%, osiągając 1,85 dolara za galon, najniższy poziom od tygodnia.

Nie można ignorować presji ze strony globalnego rynku energetycznego, ponieważ zaczynają pojawiać się oznaki łagodzenia napięć na Bliskim Wschodzie. Spekulacje na temat nowych negocjacji dotyczących dostaw ropy naftowej i gazu z Iranu doprowadziły do wycofania środków z aktywów „bezpiecznej przystani” w sektorze energetycznym. Gaz ziemny, ze względu na swoją wysoce wrażliwą naturę, stał się pierwszym i najbardziej dotkniętym surowcem, ponieważ „premie za ryzyko” znikają z rynku.

Po stronie popytu, LSEG szacuje, że średnie zużycie gazu ziemnego w 48 stanach kontynentalnych USA, wliczając eksport, spadnie z ponad 4,51 miliarda metrów sześciennych dziennie w tym tygodniu do poniżej 4,17 miliarda metrów sześciennych dziennie w przyszłym tygodniu. Jednak BloombergNEF informuje, że zużycie gazu na północnym wschodzie USA utrzymuje się na wysokim poziomie z powodu przedłużającej się zimy, co prawdopodobnie spowoduje dalszą znaczną zmienność cen gazu ziemnego w krótkim okresie.

Analitycy uważają, że ten ostatni spadek pokazuje, że rynek „przecenił” ryzyko związane z podażą w zeszłym tygodniu. W rzeczywistości, odbudowa odwiertów gazowych w basenach Haynesville i Permian po mrozie nastąpiła znacznie szybciej niż oczekiwano. Powrót podaży tuż przed prognozowaną cieplejszą pogodą wywołał „podwójny szok”, wprowadzając rynek w stan lokalnej nadpodaży i powodując gwałtowny spadek cen w ciągu jednej sesji.

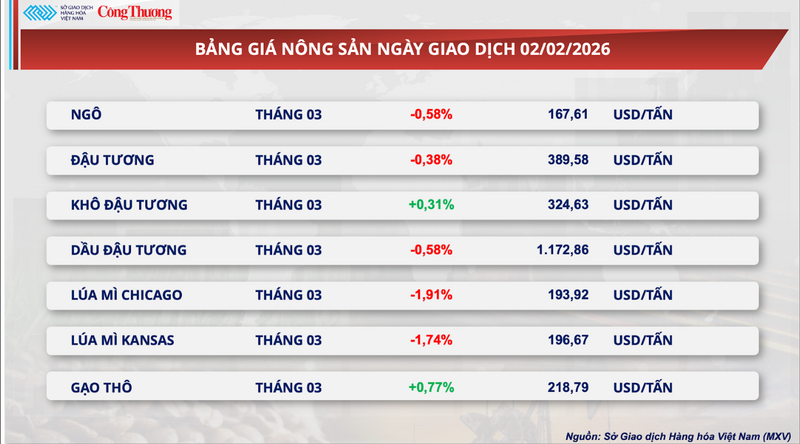

Światowe ceny pszenicy gwałtownie spadły.

Zgodnie z ogólną tendencją rynkową, grupa towarów rolnych również doświadczyła wczoraj ogromnej presji sprzedaży, a 5 z 7 towarów zamknęło sesję na minusie. Kontrakt terminowy na pszenicę z terminem marcowym w Chicago spadł o prawie 2%, zamykając się na poziomie 193,9 USD za tonę. Podobnie, kontrakt terminowy na pszenicę z terminem w Kansas na ten sam okres stracił 1,74%, zamykając się na poziomie 196,7 USD za tonę.

Cennik produktów rolnych

Według Departamentu Rolnictwa Stanów Zjednoczonych (USDA), cotygodniowy raport z kontroli eksportu pokazuje, że jedynie 326 800 ton pszenicy zostało poddanych kontroli celnej, co stanowi spadek o ponad 52 100 ton w porównaniu z poprzednim tygodniem. Chociaż liczba ta mieści się w oczekiwaniach analityków (200 000–400 000 ton), spowolnienie eksportu wywiera presję na i tak już wysokie zapasy krajowe. Chociaż skumulowany eksport w roku zbiorów 2025–2026 jest obecnie o około 18,6% wyższy niż w analogicznym okresie ubiegłego roku, rynek nadal obawia się potencjalnego spowolnienia w drugiej połowie roku zbiorów.

Jeśli chodzi o warunki pogodowe, World Weather Inc. ocenia prognozy dotyczące plonów na półkuli północnej jako bardzo optymistyczne. Raporty terenowe potwierdzają, że w miniony weekend w USA i innych regionach nie wystąpiły żadne szkodliwe przymrozki na pszenicy ozimej i prognozują, że w ciągu najbliższych 10 dni raczej nie będą one stanowić zagrożenia dla upraw.

W kluczowych obszarach konsumpcji obfite opady deszczu pomagają złagodzić przedłużającą się suszę na Bliskim Wschodzie i w Afryce Północnej. Co istotne, znaczna poprawa wilgotności gleby w Tunezji złagodziła pilną presję importową z tego kraju.

Tymczasem, po stronie podaży, idealne warunki pogodowe we Francji – wiodącym eksporcie pszenicy – sprzyjają perspektywom obfitych zbiorów na rynku światowym. Połączenie spadku popytu na import w krajach konsumpcyjnych i pozytywnych perspektyw podażowych z głównych krajów eksportujących bezpośrednio złagodziło obawy dotyczące globalnych ograniczeń podaży zboża.

Oprócz pozytywnych perspektyw w Europie Zachodniej i Afryce Północnej, nadwyżka podaży z Europy Wschodniej i regionu Morza Czarnego wywiera silną presję konkurencyjną na światowym rynku pszenicy.

Według raportu Chorwackiego Urzędu Statystycznego, produkcja pszenicy w tym kraju w 2025 r. ma osiągnąć rekordowe 1,05 mln ton, co oznacza wzrost o prawie 29% w porównaniu z rokiem 2024. Ta duża podaż, w połączeniu z napływem niedrogich towarów z Węgier i Polski, tworzy ogromne zapasy gotowe do wprowadzenia na rynki międzynarodowe.

Warto zauważyć, że dostawy pszenicy z Kazachstanu przez Rosję potroiły się, osiągając 2,2 miliona ton. Ogromna podaż z regionu Morza Czarnego, z jego absolutnie konkurencyjnymi cenami, staje się największą przeszkodą dla amerykańskiej pszenicy na mapie światowego handlu. Sytuacja ta zmusza amerykańskich eksporterów do ciągłych korekt, obniżając marże zysku do minimum, aby utrzymać konkurencyjność w przetargach międzynarodowych.

Jeśli chodzi o popyt, chociaż chiński import wciąż wykazuje pewne oznaki ożywienia, to jednak ten wzrost nie jest jeszcze na tyle wystarczający, aby przywrócić równowagę między podażą a popytem.

Warto zauważyć, że chińscy importerzy realizują strategię dywersyfikacji źródeł dostaw, priorytetowo traktując dostawy z Brazylii i Ameryki Południowej ze względu na ich znacznie bardziej konkurencyjne ceny w porównaniu z towarami ze Stanów Zjednoczonych. Zaostrzenie wydatków przez głównych partnerów w obliczu globalnej niepewności gospodarczej doprowadziło do przedłużającej się stagnacji w eksporcie pszenicy z USA.

W rezultacie zapasy pszenicy w USA osiągnęły 45,6 mln ton, najwyższy poziom od sześciu lat. Brak odpowiednio dużych zamówień, które pozwoliłyby złagodzić presję na zapasy, doprowadził do powstania zaległości w dostawach towarów, co nie tylko generowało wysokie koszty magazynowania, ale także obciążało cały system logistyczny kraju.

Cennik niektórych innych rodzajów towarów

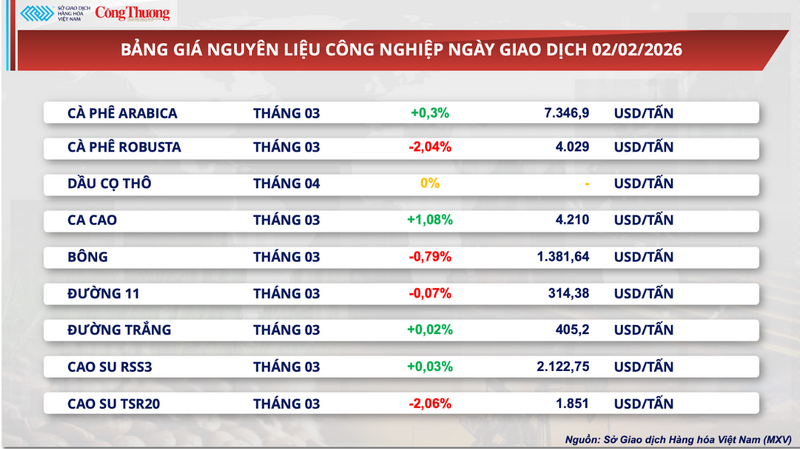

Cennik surowców przemysłowych

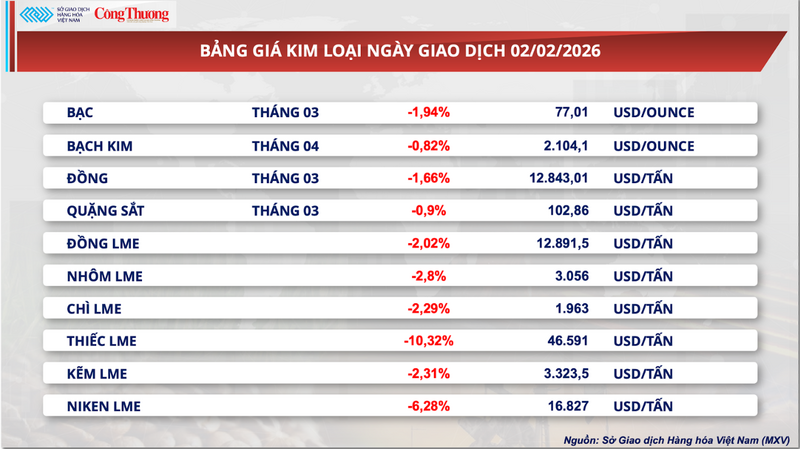

Cennik metali

Source: https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

Komentarz (0)