Przychód nadal musi zostać zaksięgowany, nawet jeśli jest niższy od progu podatkowego.

Gospodarstwa domowe i osoby fizyczne prowadzące działalność gospodarczą o rocznym dochodzie nieprzekraczającym 500 milionów VND nie podlegają podatkowi od wartości dodanej ani nie mają obowiązku płacenia podatku dochodowego od osób fizycznych, ale nadal muszą prowadzić szczegółowy rejestr przychodów ze sprzedaży w celu rejestrowania swoich przychodów...

Jest to istotna zmiana w Okólniku Ministerstwa Finansów regulującym zasady rachunkowości dla gospodarstw domowych i osób fizycznych prowadzących działalność gospodarczą. Wcześniej, w trakcie konsultacji projektu, Wietnamskie Stowarzyszenie Doradztwa Podatkowego zaproponowało, aby w przypadku gospodarstw domowych prowadzących działalność gospodarczą na podstawie faktur sprzedaży lub w przypadku gospodarstw domowych prowadzących działalność gospodarczą na podstawie faktur VAT, w przypadkach, gdy prawo zezwala na zastosowanie metody odliczenia, stosować tylko jedną księgę rachunkową. W przypadku gospodarstw domowych i osób fizycznych prowadzących działalność gospodarczą podlegających innym podatkom, takim jak podatek eksportowy, podatek importowy, specjalny podatek konsumpcyjny, podatek od zasobów naturalnych, podatek od ochrony środowiska lub podatek od użytkowania gruntów, projekt wymagał stosowania dodatkowej księgi rachunkowej do śledzenia konkretnych zobowiązań podatkowych w celu pełnego rejestrowania i monitorowania powstających zobowiązań podatkowych.

Na podstawie artykułu 4 Okólnika 152/2025/TT-BTC, który zawiera wytyczne dotyczące rachunkowości dla gospodarstw domowych i osób fizycznych o rocznych przychodach poniżej 500 milionów VND, stosuje się następujące zasady:

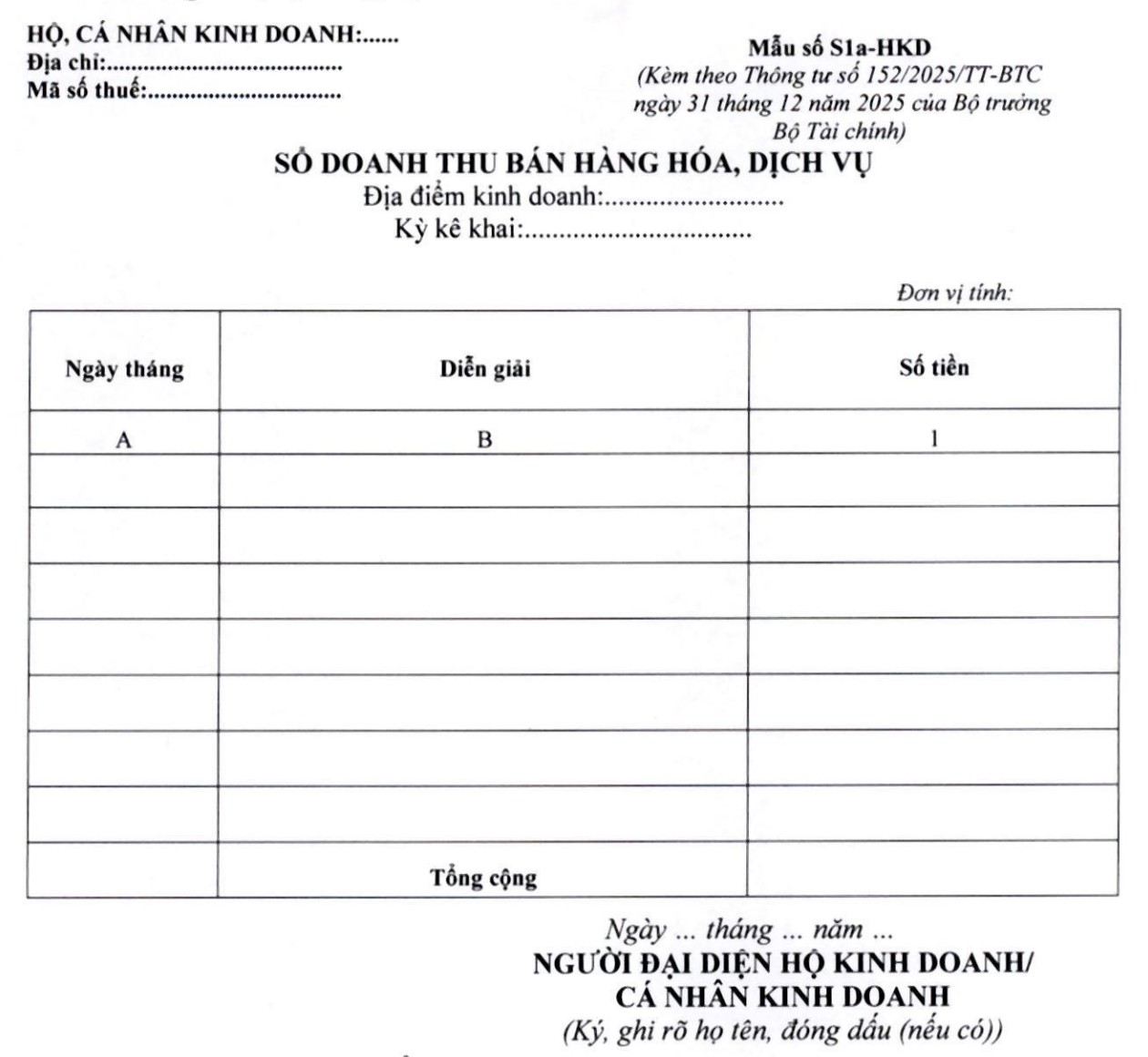

[1] W przypadku przedsiębiorstw domowych i osób fizycznych, które nie podlegają podatkowi od wartości dodanej i nie mają obowiązku płacenia podatku dochodowego od osób fizycznych, do ewidencjonowania przychodów ze sprzedaży towarów i usług powinny one używać następującej Księgi Przychodów ze Sprzedaży 3 (formularz S1a-HKD):

[2] Metoda księgowa:

(i) Niniejszy rejestr jest otwierany w celu rejestrowania przychodów ze sprzedaży towarów i usług jako podstawy do deklarowania i ustalania, czy gospodarstwo domowe lub osoba fizyczna prowadząca działalność gospodarczą podlega opodatkowaniu podatkiem VAT i podatkiem dochodowym od osób fizycznych zgodnie z przepisami podatkowymi. Jeżeli gospodarstwo domowe lub osoba fizyczna prowadząca działalność gospodarczą deklaruje przychody zgodnie z przepisami podatkowymi, może korzystać z tego rejestru w celu monitorowania i porównywania danych z organami podatkowymi.

(ii) Sposób rejestrowania wpisów:

- Kolumna A: Wpisz datę wprowadzenia.

Kolumna B: Opis przychodów ze sprzedaży towarów i usług. Gospodarstwa domowe i osoby fizyczne mogą rejestrować te przychody dla każdej transakcji w momencie jej wystąpienia lub okresowo.

- Kolumna 1: Wpisz kwotę pieniędzy uzyskaną ze sprzedaży towarów i usług.

Source: https://vtv.vn/doanh-thu-duoi-500-trieu-dong-van-phai-lam-so-sach-ke-toan-10026010910060313.htm

![[Zdjęcie] Premier Le Minh Hung przewodniczy sesji tematycznej poświęconej promowaniu rozwoju nauki i technologii oraz innowacji.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)