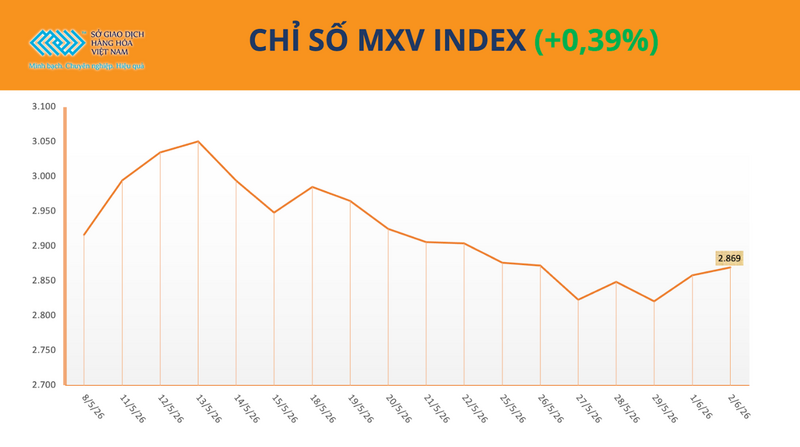

Globalny rynek towarów kontynuował wczoraj (2 czerwca) mieszane wyniki. Obawy o niedobory podaży doprowadziły do wzrostu cen kauczuku do dziewięcioletniego maksimum, a presja sezonowa i zwiększona podaż nadal wpływały na ceny pszenicy. Na zamknięciu indeks MXV wzrósł o 0,4% do 2869 punktów.

Indeks MXV. Źródło: MXV

Ograniczona podaż w dalszym ciągu wspiera rynek gumy.

Według Wietnamskiej Giełdy Towarowej (MXV) rynek kauczuku nadal był w dobrej kondycji podczas sesji 2 czerwca, a ceny obu rodzajów kauczuku naturalnego gwałtownie wzrosły. Co ciekawe, cena kauczuku TSR20 osiągnęła najwyższy poziom od 9 lat.

Najważniejszą siłą napędową jest zmiana struktury popytu w globalnym przemyśle oponiarskim. Ceny ropy naftowej utrzymują się na wysokim poziomie od trzech miesięcy z powodu niestabilnej sytuacji na Bliskim Wschodzie, co znacznie podnosi koszty produkcji kauczuku syntetycznego. Zmusiło to wielu producentów do priorytetowego traktowania wykorzystania kauczuku naturalnego w celu optymalizacji kosztów produkcji, a tym samym do zwiększenia popytu rynkowego.

Co więcej, popyt na gumę utrzymuje się na wysokim poziomie dzięki ożywieniu globalnego przemysłu motoryzacyjnego. W szczególności sprzedaż nowych pojazdów elektrycznych nadal dynamicznie rośnie na wielu głównych rynkach. Według ekspertów, ilość gumy zużywanej w jednym pojeździe elektrycznym jest o około 15% wyższa niż w pojazdach z tradycyjnym silnikiem spalinowym, a szybsze zużycie opon również zwiększa zapotrzebowanie na wymianę.

Po stronie podaży, rynek w Azji Południowo-Wschodniej, na którą przypada ponad 70% światowej produkcji kauczuku naturalnego, nadal stoi przed licznymi wyzwaniami. Starzejące się plantacje, zmniejszające się obszary uprawne i przedłużające się ekstremalne zjawiska pogodowe znacząco wpływają na wydajność.

W Tajlandii, największym na świecie producencie kauczuku, ponad połowa plantacji kauczuku znajduje się obecnie w fazie starzenia, a drzewa mają ponad 25 lat. Tymczasem przedłużające się skutki El Niño spowodowały, że opady deszczu w wielu kluczowych regionach Tajlandii i Wietnamu, w których produkuje się kauczuk, były o 30-50% niższe niż średnia wieloletnia, co spowolniło zbiory i ograniczyło produkcję lateksu.

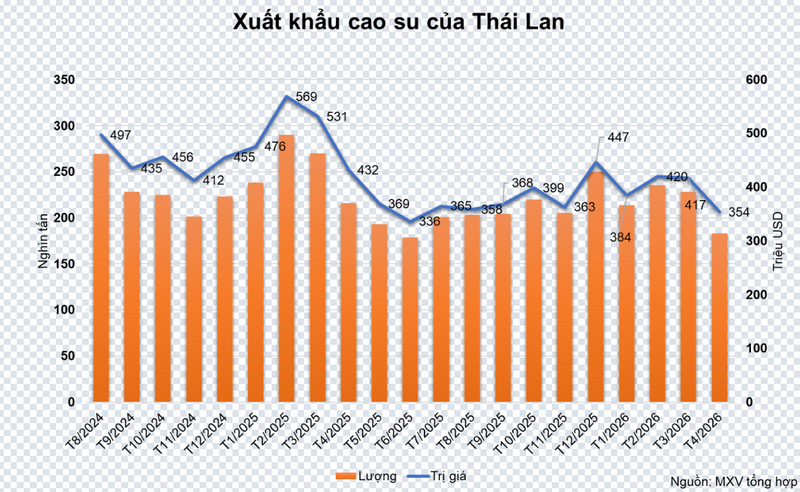

Presja podażowa znajduje również odzwierciedlenie w wynikach eksportu Tajlandii. W kwietniu eksport kauczuku naturalnego wyniósł zaledwie około 183 000 ton, co oznacza spadek o 15,3% rok do roku i piąty z rzędu miesiąc dwucyfrowego spadku.

Na zamknięciu sesji cena kauczuku RSS3 z dostawą w lipcu wzrosła o ponad 2%, do 2598 dolarów za tonę. Tymczasem cena kauczuku TSR20 z dostawą w lipcu wzrosła o 2,27%, osiągając 2345 dolarów za tonę.

Eksport kauczuku z Tajlandii. Źródło: MXV

Na rynku krajowym ceny lateksu kauczukowego w regionach górskich utrzymują się na stabilnym poziomie po kilku kolejnych tygodniach wzrostów. W Binh Phuoc cena lateksu płynnego waha się w granicach 550-565 VND/stopień, podczas gdy cena lateksu kubkowego wynosi zazwyczaj 27 000-28 000 VND/kg.

Presja związana ze zbiorami i korzystne warunki pogodowe osłabiły plony pszenicy.

W przeciwieństwie do rynku kauczuku, sektor zbożowy nadal zmagał się z presją sprzedaży, szczególnie pszenicy.

Według MXV, główną presję stanowi fakt, że zbiory pszenicy ozimej w USA oficjalnie się rozpoczęły. Pod koniec ubiegłego tygodnia krajowe zbiory wzrosły do około 5%, czyli więcej niż wieloletnia średnia wynosząca 3%. W kluczowych stanach produkujących, takich jak Teksas i Oklahoma, rolnicy zakończyli zbiory na około 25% areału.

Perspektywy globalnej podaży również uległy poprawie po tym, jak firma analityczna SovEcon podniosła prognozę rosyjskiego eksportu pszenicy w sezonie 2026-2027. Zwiększa to presję konkurencyjną na amerykańską pszenicę na rynku międzynarodowym.

Ponadto korzystne warunki pogodowe w regionie Południowej Delty w Stanach Zjednoczonych wykazują wyraźny trend wzrostowy. Przewidywane na przyszły tydzień obfite opady deszczu zapewnią niezbędną wilgoć w kluczowych obszarach produkcyjnych, przyczyniając się do poprawy perspektyw plonów.

Najnowszy raport Departamentu Rolnictwa Stanów Zjednoczonych (USDA) pokazuje również, że jakość plonów pszenicy jarej jest lepsza w porównaniu z analogicznym okresem ubiegłego roku. Odsetek powierzchni zasiewów ocenionych jako dobre lub doskonałe wyniósł 47%, czyli więcej niż 45% w roku poprzednim.

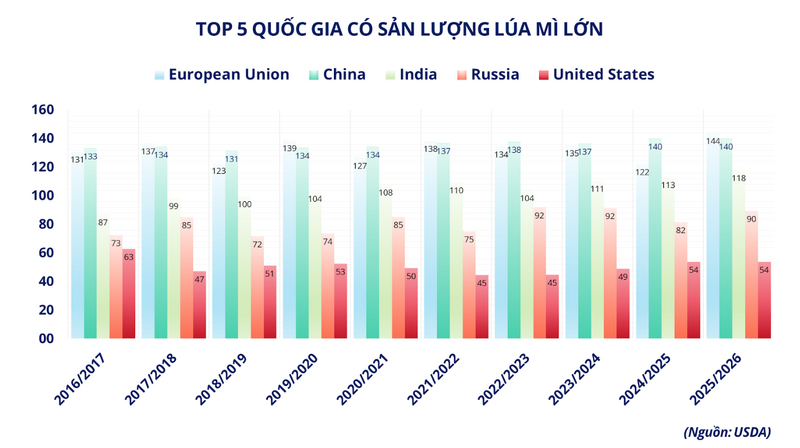

5 krajów o największej produkcji pszenicy. Źródło: MXV

Z technicznego punktu widzenia, presja spadkowa wynika również z fali wyprzedaży aktywów przez spekulantów. Ostatnia sesja giełdowa była dziewiątym z rzędu dniem spadków cen pszenicy, ponieważ osłabienie cen kukurydzy i soi nadal rozprzestrzeniało się na cały sektor rolny.

Na zamknięciu sesji ceny pszenicy w Kansas spadły o prawie 2%, do 233,2 dolara za tonę. Ceny pszenicy w Chicago również spadły o prawie 1%, zamykając się na poziomie 221,5 dolara za tonę.

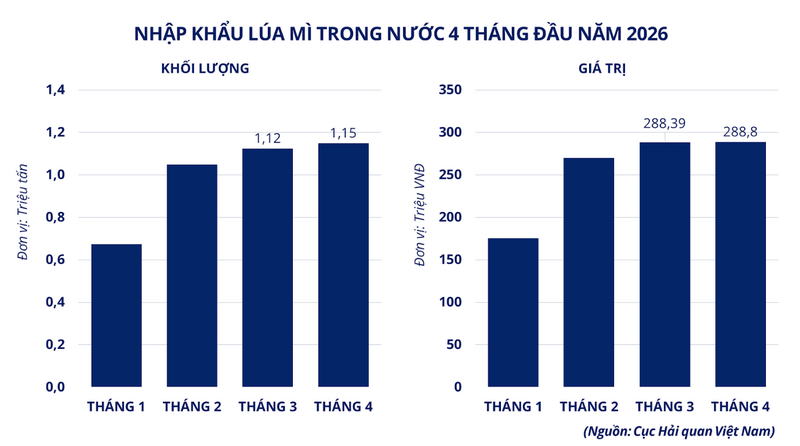

W pierwszej połowie maja Wietnam zaimportował ponad 121 700 ton pszenicy o wartości prawie 35 milionów dolarów. Łącznie od początku roku do 15 maja import przekroczył 4,1 miliona ton, co daje łączną wartość importu przekraczającą 1 miliard dolarów. Wczesne zwiększenie zakupów jest postrzegane jako proaktywny krok w celu zabezpieczenia surowców do produkcji w obliczu ryzyka logistycznego i rosnących kosztów transportu morskiego w kontekście utrzymujących się napięć geopolitycznych i potencjalnej niestabilności.

Krajowy import pszenicy w pierwszych czterech miesiącach 2026 r. Źródło: MXV

Źródło: https://congthuong.vn/gia-cao-su-the-gioi-tang-manh-459665.html

![[Zdjęcie] Pierwsze posiedzenie XIV Kongresu Związku Zawodowego Wietnamu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Zdjęcie] Sekretarz generalny i prezes To Lam przewodniczy spotkaniu z Centralnym Komitetem Organizacyjnym.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Zdjęcie] Sekretarz Komitetu Partii Zgromadzenia Narodowego, przewodniczący Zgromadzenia Narodowego przewodniczy posiedzeniu Stałego Komitetu i Komitetu Wykonawczego Komitetu Partii Zgromadzenia Narodowego.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Wideo] Zachód słońca w lagunie Lap An – gdzie słońce zachodzi nad sieciami rybackimi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Komentarz (0)