Ministerstwo Finansów wydało właśnie Okólnik nr 51/2025/TT-BTC regulujący transakcje elektroniczne w zakresie podatku od towarów eksportowanych, importowanych i tranzytowych oraz środków wywozu, przywozu i tranzytu, obowiązujący od dnia 7 sierpnia 2025 r.

Według Departamentu Celnego jest to ważny krok w kierunku promowania stosowania technologii informatycznych i transformacji cyfrowej w zarządzaniu podatkami i cłami, co przyczyni się do reformy procedur administracyjnych i zapewnienia wygody obywatelom, przedsiębiorstwom i agencjom rządowym.

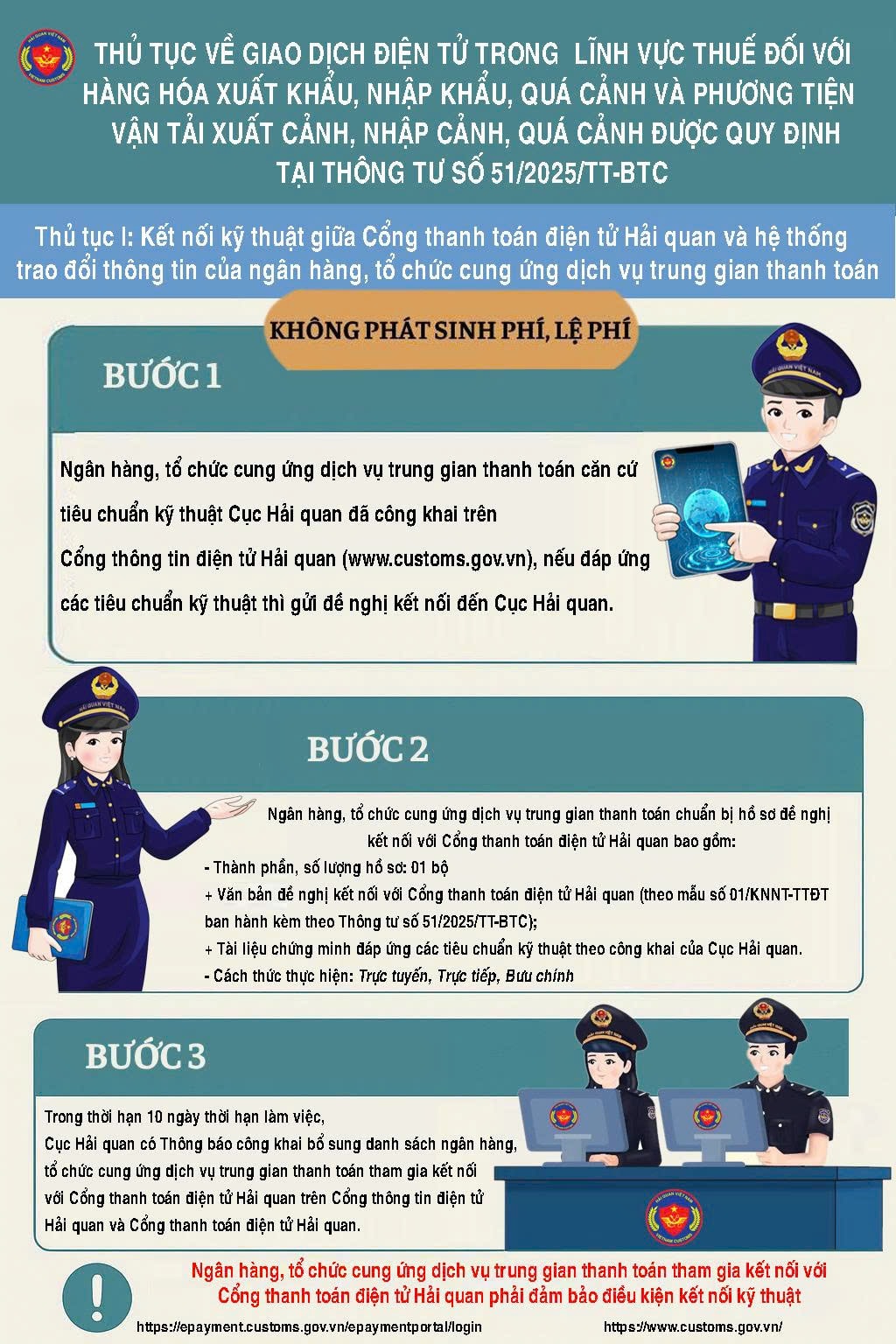

Jednym z ważniejszych punktów jest pilotaż elektronicznego poboru i płatności podatków za pośrednictwem pośredniczących dostawców usług płatniczych. To rozwiązanie przynosi wiele udogodnień, zwiększa możliwości podatników i przyczynia się do wdrożenia projektu płatności bezgotówkowych pod przewodnictwem Prezesa Rady Ministrów .

Okólnik 51/2025/TT-BTC tworzy również podstawę prawną do dalszego rozszerzania elektronicznego poboru i płatności podatków za pośrednictwem pośredniczących dostawców usług płatniczych, umożliwiając organom celnym korzystanie z informacji o płatnościach z budżetu państwa, przekazywanych przez organizacje pośredniczące do Portalu Płatności Elektronicznych Celnych, w celu rozliczania, odliczania należności i potwierdzania wykonania zobowiązań podatkowych.

Podatnicy mogą dokonywać transakcji elektronicznych w sferze podatkowej za pośrednictwem wielu kanałów płatności dostosowanych do ich potrzeb, za pośrednictwem aplikacji bankowych, aplikacji dostawców usług pośrednictwa płatniczego lub online na portalu transakcji elektronicznych urzędu celnego.

Podatnicy mogą wywiązywać się ze swoich zobowiązań podatkowych, być powiadamiani o powstających zobowiązaniach podatkowych, co zapewnia maksymalną wygodę płacenia podatków i opłat o każdej porze, w każdym miejscu, przy dowolnym połączeniu internetowym.

Władze celne zwiększają wygodę i możliwość dokonywania płatności bezgotówkowych, skracają procedury i procesy administracyjne.

Source: https://hanoimoi.vn/thi-diem-thu-nop-thue-dien-tu-qua-to-chuc-cung-ung-dich-vu-711683.html

![[Zdjęcie] Premier Pham Minh Chinh uczestniczy w Światowym Kongresie Międzynarodowej Federacji Spedytorów i Stowarzyszeń Transportowych – FIATA](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[Zdjęcie] Premier Pham Minh Chinh przeprowadza inspekcję i kieruje pracami mającymi na celu usunięcie skutków powodzi po burzy w Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

![[Zdjęcie] Zakończenie XIII Konferencji XIII KC PZPR](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

Komentarz (0)