Według zaktualizowanego raportu branży papierów wartościowych za pierwsze dziewięć miesięcy 2024 r., opublikowanego niedawno przez VIS Rating, stopniowy spadek liczby przeterminowanych obligacji i zobowiązań do wykupu obligacji pomógł ograniczyć ryzyko aktywów dla spółek papierów wartościowych.

Liczba przeterminowanych obligacji spółek papierów wartościowych maleje, podczas gdy zadłużenie zabezpieczone depozytem zabezpieczającym rośnie, co stwarza ryzyko.

Według zaktualizowanego raportu branży papierów wartościowych za pierwsze dziewięć miesięcy 2024 r., opublikowanego niedawno przez VIS Rating, stopniowy spadek liczby przeterminowanych obligacji i zobowiązań do wykupu obligacji pomógł ograniczyć ryzyko aktywów dla spółek papierów wartościowych.

Według danych VIS Rating, duże firmy papierów wartościowych przodują w wzroście zysków w branży dzięki dochodom z kredytów zabezpieczonych i inwestycji, wspieranym przez znaczny wzrost kapitału. Średnia stopa zwrotu z aktywów (ROAA) dla całej branży wzrosła z 4,3% w 2023 r. do 4,9% w pierwszych dziewięciu miesiącach 2024 r., przy czym duże firmy papierów wartościowych przewyższają swoich konkurentów pod względem zysków z kredytów zabezpieczonych i inwestycji o stałym dochodzie.

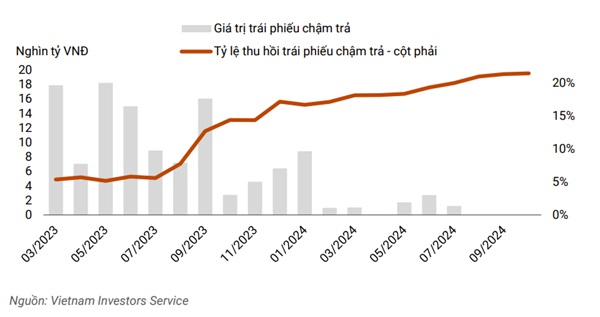

Warto zauważyć, że malejąca liczba przeterminowanych obligacji i zobowiązań do odkupu obligacji pomogła zmniejszyć ryzyko aktywów spółek papierów wartościowych. Wartość przeterminowanych obligacji w III kwartale była znikoma w porównaniu z około 8000 mld VND w styczniu 2024 r., czyli szczytem około 18000 mld VND w przeterminowanych obligacjach w maju 2023 r. Płynność pozostała stabilna pomimo zwiększania przez spółki krótkoterminowego zadłużenia w celu rozszerzenia oferty kredytów zabezpieczonych.

|

| Kwota przeterminowanych obligacji w III kw. 2024 r. nie jest już znacząca w porównaniu ze szczytem 18 000 mld VND w maju 2023 r. |

Ryzyko związane z aktywami w tym sektorze stopniowo maleje dzięki zmniejszeniu zaległych spłat kapitału i odsetek oraz zobowiązań z tytułu wykupu obligacji. Tan Viet Securities Joint Stock Company (TVSI) zmniejszyła swoje zobowiązania z tytułu wykupu obligacji o około 30% w ciągu pierwszych dziewięciu miesięcy 2024 roku, po tym jak emitenci z sektora energetycznego i nieruchomości dokonali zaległych spłat kapitału i odsetek.

Ponad 20% spółek papierów wartościowych uwzględnionych w raporcie analitycznym wykazuje wysoki apetyt na ryzyko ze względu na znaczne inwestycje w obligacje korporacyjne. Ryzyko aktywów związane z tymi inwestycjami zmniejszyło się w porównaniu z rokiem poprzednim dzięki stopniowemu obniżaniu wskaźnika przeterminowanych obligacji i poprawie wskaźnika odzysku z przeterminowanych obligacji.

Tymczasem w trzecim kwartale 2024 r. nadal rosła liczba kredytów zabezpieczonych udzielanych dużym klientom, co zwiększyło ryzyko dla firm papierów wartościowych w przypadku konieczności sprzedaży zabezpieczeń w okresie spadków na giełdzie, jak miało to miejsce w czwartym kwartale 2022 r. Oczekuje się, że podwyższenie kapitału przez firmy papierów wartościowych powiązane z bankami i dużymi krajowymi firmami papierów wartościowych wzmocni ich bufory ryzyka i pobudzi wzrost.

Duże firmy zajmujące się obrotem papierami wartościowymi odnotowały znaczny wzrost sald kredytów zabezpieczonych, czemu towarzyszyło wyższe oprocentowanie kredytów w porównaniu do konkurentów, dzięki dużej bazie kapitałowej i rozległej sieci klientów.

|

| Duże firmy zajmujące się obrotem papierami wartościowymi odnotowały znaczny wzrost sald kredytów zabezpieczonych. |

Ponadto firmy te często dysponują największymi portfelami instrumentów o stałym dochodzie w branży i korzystają z lepszej sytuacji na rynku obligacji korporacyjnych, co wiąże się ze zwiększonymi zyskami z inwestycji w obligacje oraz opłatami za usługi depozytowe (np. TCBS, VPBANKS, VND).

Z kolei wskaźnik ROAA średniej wielkości spółek papierów wartościowych (np. SHS, BSI, VDS) spadł o 2% w porównaniu z poprzednim kwartałem, głównie na skutek spadku wartości inwestycji kapitałowych.

Wzrost kredytów zabezpieczonych w średnich firmach maklerskich jest również wolniejszy niż w dużych firmach ze względu na ograniczenia kapitałowe i sieci klientów. Ogólnie rzecz biorąc, VIS Rating przewiduje, że ponad połowa z 251 firm osiągnie swoje całoroczne cele zysku. Przewiduje się, że wskaźnik ROAA branży w całym 2024 roku poprawi się o 50-70 punktów bazowych rok do roku, osiągając poziom 4,8%-5%.

Poziom dźwigni finansowej w branży utrzymuje się na niskim poziomie dzięki znacznym wzrostom kapitału. Znaczne emisje kapitału przez krajowe firmy maklerskie (VIX, VND, MBS) w III kw. 2024 r. wzmocniły bufor ryzyka i utrzymały wskaźnik dźwigni finansowej w branży na niskim poziomie około 230%.

ACB Securities Company (ACBS) również jest proponowana do podwyższenia kapitału i będzie stopniowo odgrywać coraz ważniejszą rolę w strategii biznesowej banku macierzystego. W przypadku Ho Chi Minh City Securities Company (HSC) dodatkowy kapitał wesprze ekspansję biznesową i utrzyma wskaźnik marży kredytowej poniżej regulowanego limitu 200% kapitału własnego.

Wraz z kolejnymi rundami pozyskiwania kapitału od krajowych firm (SSI, SHS, VCI) oczekuje się, że wskaźnik dźwigni finansowej w branży będzie się zmniejszał w kolejnych kwartałach.

Ogółem tylko 10% firm charakteryzuje się wysokim poziomem dźwigni finansowej ze względu na ograniczenia w pozyskiwaniu kapitału lub liczne zobowiązania klientów do wykupu obligacji. Ryzyko płynności wynikające ze wzrostu zadłużenia krótkoterminowego niektórych spółek zagranicznych i spółek powiązanych z bankami pozostaje pod dobrą kontrolą.

Przykładowo, firmy papierów wartościowych powiązane z bankami (CTS, ORS) mają dostęp do niezabezpieczonych limitów kredytowych od banków krajowych, podczas gdy firmy z udziałem kapitału zagranicznego (MASVN, KIS) korzystają ze wsparcia swoich spółek macierzystych.

Ponadto aktywa płynne, takie jak gotówka i certyfikaty depozytowe (CD), stanowią około 15-30% aktywów ogółem tych spółek. Ryzyko refinansowania kredytów udzielanych klientom instytucjonalnym i indywidualnym stopniowo maleje w przypadku Techcombank Securities Joint Stock Company (TCBS), dzięki czterokrotnemu wzrostowi emisji obligacji długoterminowych w porównaniu z rokiem ubiegłym.

Ogółem 30% spółek charakteryzuje się wysoką płynnością finansową. Są to głównie firmy papierów wartościowych powiązane z bankami, które skorzystały z ostatnich podwyżek kapitału i są mniej zależne od krótkoterminowego zadłużenia w celu finansowania podstawowej działalności inwestycyjnej.

Raport VIS Rating opiera się na danych pochodzących od 30 największych firm papierów wartościowych pod względem aktywów, które stanowią około 90% całkowitych aktywów branży.

Source: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Zdjęcie] Delegaci uczestniczący w sesji otwarcia XIV Krajowego Zjazdu Partii](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F20%2F1768881998853_ndo_br_1-jpg.webp&w=3840&q=75)

![[Grafika] W Ho Chi Minh City jednocześnie rozpoczyna się budowa i realizacja czterech kluczowych projektów.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

Komentarz (0)